Nordens største ejendomsselskaber tegner et billede af et kontormarked i opbrud. Efterspørgslen koncentreres i stigende grad om moderne bæredygtige kontorer i prime beliggenheder, mens ældre og sekundære ejendomme oplever pres med stigende tomgang og svækkede lejeniveauer. Udviklingen er med til at forklare vigende børskurser på de store nordiske ejendomsselskaber, herunder også danske Jeudan. Svag dansk BNP-vækst kan være med til at forstærke de pressede ejendomsselskabers lønsomhed, skriver chefredaktør Morten W. Langer.

Hos svenske Hufvudstaden beskrives kontormarkedet i Stockholm som ”stabilt, men afventende.” Udlejningsprocesser er blevet længere, og selskabets tomgang er steget til 10,3 pct. mod 7,1 pct. året før. I Göteborg rapporteres tilsvarende højere tomgang. Selskabet oplever desuden, at genforhandling af butikslejemål fører til lavere huslejer, hvilket svækker indtjeningen.

Hos svenske Castellum ses samme mønster: Efterspørgslen er koncentreret om moderne, bæredygtige kontorer i prime beliggenheder. Her kan lejeniveauerne løftes, mens ældre ejendomme i sekundære områder oplever stigende tomgang. Selskabet understreger, at tomgangen vokser i flere delmarkeder, og at udlejningen uden for de absolut bedste beliggenheder er svag. Samtidig rammer stigende finansieringsomkostninger driften negativt.

Selv Jeudan, der fremhæver robusthed i København, peger på usikkerhed i kundernes adfærd. Ifølge adm. direktør Per W. Hallgren oplever selskabet, at virksomheder i stigende grad efterspørger fleksible lejekontrakter frem for langsigtede forpligtelser. Det tolkes som et udtryk for større forsigtighed i erhvervslivet.

Flere markedsrapporter understøtter billedet: Ifølge EDC Erhverv står det danske kontormarked relativt stærkt sammenlignet med udlandet, bl.a. fordi hjemmearbejdet fylder mindre herhjemme. Men også i Danmark er efterspørgslen koncentreret i prime-segmentet, mens spekulativt nybyggeri er faldet markant som følge af højere afkastkrav og stigende byggeomkostninger.

Markedet balancerer mellem modsatrettede kræfter.

På den ene side løfter stærk efterspørgsel og stigende leje prime-ejendomme, mens sekundære ældre kontorer kæmper med tomgang og pressede lejeniveauer. Udsigten er et marked, hvor forskellen mellem vinder- og taberejendomme vil blive mere markant de kommende år.

I seneste regnskab signaleres stabilitet i Jeudans drift og strategi, men flere gange understreges det, at væsentlige eksterne risici – især renter, makroøkonomi og politiske forhold – kan skabe usikkerhed om fremtidige resultater. Kontorejendomsmarkedet i København fremstår stærkt, men væksten er moderat, og udviklingen er følsom over for usikkerhederne.

Årets rentestigning kan presse ejendomsselskabernes lønsomhed yderligere og svække ejendomsmarkedet. Selv små udsving i de lange renter kan udløse store forskydninger i værdiansættelserne, og selskaberne advarer nu åbent om følsomheden.

Københavnsk lejeniveau steget

Prime-ejendomme i København står bedst, men også her kan en rentestigning æde en hel årslejevækst. For investorerne betyder det, at 2025 kan blive et år, hvor renten igen bliver den vigtigste faktor for ejendommenes værdi.

Adm. direktør Per W. Hallgren skriver, at ”… vi glæder os over at Jeudans forretningsmodel fortsat fungerer trods de lidt usikre tider.” Han henviser til en DI-undersøgelse, hvor “…39 % af de små og mellemstore virksomheder i hovedstaden [svarer], at den største barriere for vækst nu er usikkerhed. Noget som vi også erfarer fylder i dialogen med vores eksisterende kunder.”

Under forventninger oplyses det, at på ”…investeringsmarkedet var transaktionsvolumen i 2024 lavt, men stigende i 2025: “Lejeniveauet for kontorejendomme på Københavns primære beliggenheder steg svagt … mens niveauet for sekundære beliggenheder lå uændret …”

I Hufvudstadens halvårsrapport oplyses om værdireguleringer på ejendomme, at “… unrealised changes in the value of investment properties amounted to SEK -247 million (-994).” Der peges på højere omkostninger som forklaring på nedskrivningerne: “The unrealised decrease in value was due to higher costs for development projects as well as the effect of slightly lower rents for stores.”

Markedsbeskrivelsen er præget af forsigtighed: “The office rental market in Stockholm City was stable … The market was cautious to some extent and letting processes were more protracted … Vacancy levels were higher than the normal range.” Og genforhandlinger med kunder har ført til lavere huslejer: “The Group’s renegotiations for office premises was positive, while renegotiations for retail premises led to lower rent.”

Svenske Castellums halvårsrapport beskriver også en stribe nære usikkerheder: “Continued uncertainty in the property market, with interest rates and yield requirements remaining at high levels, is affecting property values (..) unrealised changes in value of investment properties during the period amounted to SEK -3,429 million (-13,532). The decrease is mainly explained by somewhat higher yield requirements in the valuation.”

Om udviklingen på kontormarkedet oplyses, at “… the office rental market remained weak, with limited demand outside prime locations. Vacancy levels increased in several submarkets.” Og “rental growth was mainly concentrated to modern sustainable premises in attractive locations, while older properties in secondary locations continued to experience pressure.”

Der peges på en todeling af markedet, hvor sekundære kontorer står over for stigende tomgang og faldende lejeniveauer.

Generelt ses den økonomiske aktivitet i samfundet som en vigtig drivkraft for ejendomsmarkedet. For dansk økonomi er det værd at fremhæve, at væksten de seneste tre år har været meget lav. Det er ikke mindst bekræftet af de seneste revisioner fra Danmarks Statistik.

Markant vækst

DST skrev i sommer, at ”… væksten for 2022 er nedjusteret fra 1,5 til 0,4 pct., og for 2023 er væksten nedjusteret fra 2,5 til 0,6 pct. Industrien – og især medicinalindustrien – har fortsat bidraget markant til væksten i dansk økonomi, ikke mindst i de seneste år. Uden medicinalindustriens bidrag ville væksten have været negativ i både 2022 og 2023 og mere end halveret i 2024.”

Og her skal man tage højde for, at hovedparten af BNP-bidraget fra Novo Nordisks markante vækst ligger i medicinalkoncernens udenlandske fabrikker, hvor værditilvæksten indgår i beregningen af BNP-tallene for dansk økonomi. Også selvom effekten på den brede samfundsøkonomi er meget begrænset. Beskæftigelsen ligger her i udlandet, og det samme gør skatteindtægterne.

Aktiviteten i den danske samfundsøkonomi er altså i bedste fald flad, og forbrugertilliden i Danmark har været faldende de seneste fire måneder. Billedet er vigtigt, når man skal vurdere udviklingen på erhvervsejendomsmarkedet.

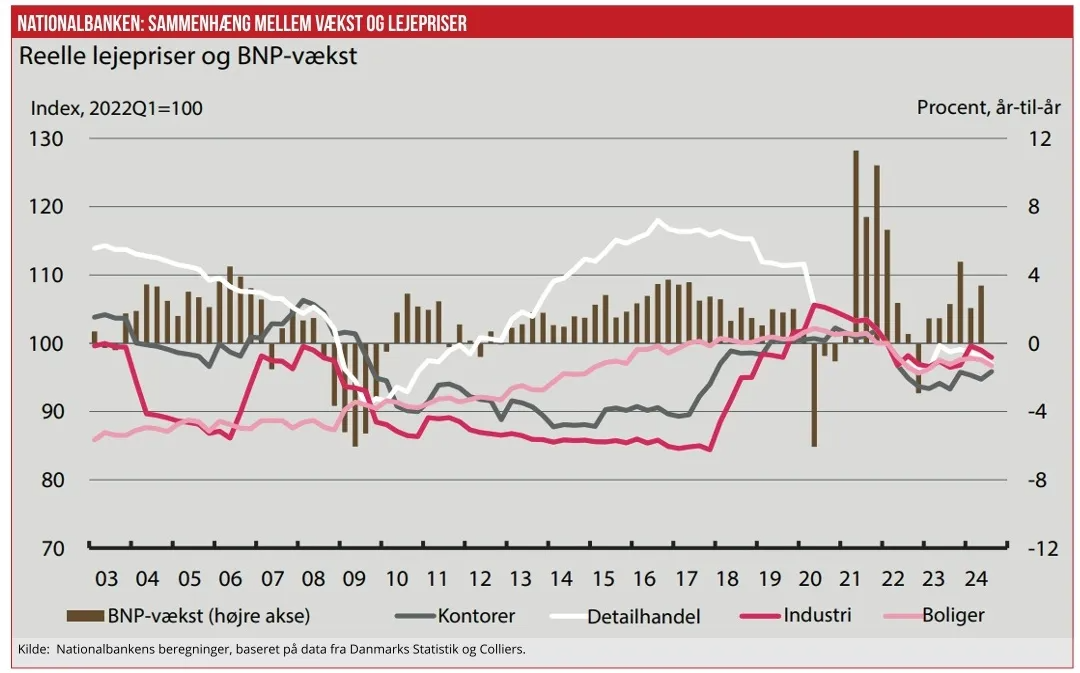

Nationalbanken skriver i en analyse, at ”… væksten i lejepriserne har generelt fulgt den økonomiske aktivitet. Stigende erhvervsaktivitet og beskæftigelse vil føre til større efterspørgsel efter kontor- og butikslokaler, og højere husstandsindkomster vil føre til større boligforbrug og stigende lejepriser.” Se også grafik.

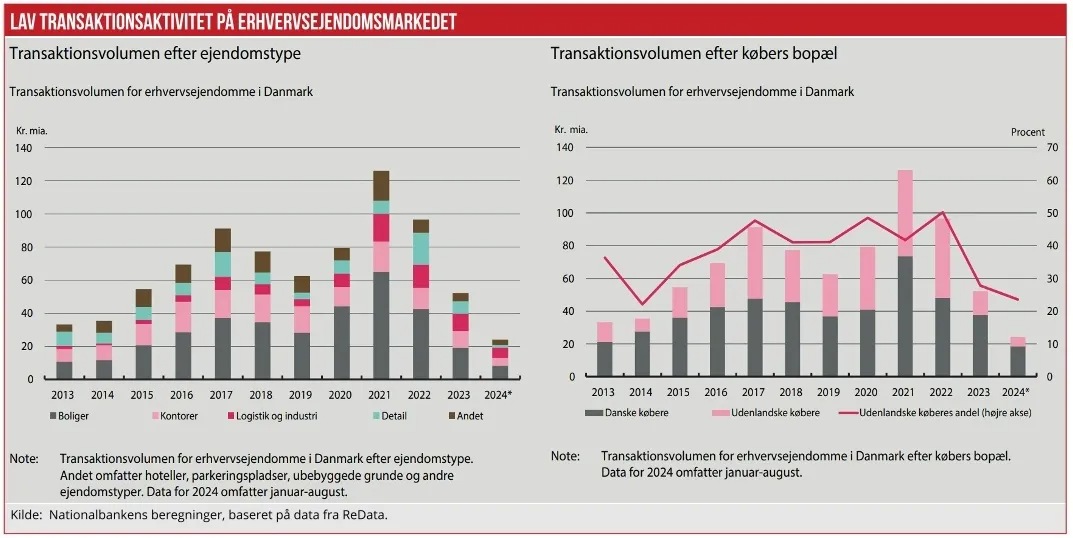

Afdæmpede forventninger til prisudviklingen i erhvervsejendomsmarkedet afspejles også, at den historisk lave transaktionsaktivitet, som til dels dokumenteres af, at kun få af de fyrre største ejendomsselskaber sidste år gennemføre transaktioner. Langt hovedparten af ejendomsselskaberne har hverken købt eller solgt ejendomme det seneste år.

Som det fremgik af vores tema-udgave i seneste ØU Finans har de mest aktive med øgning af deres balancer især baseret sig på egen projektudvikling. Det fremgår også af Nationalbankens seneste analyse af erhvervsejendomsmarkedet (se grafikker), at transaktionsaktiviteten sidse år var historisk lav.

Morten W. Langer