Fedmehypen i aktiemarkedet blev efterfulgt af voldsomme kurskorrektioner, hvor ikke mindst det voldsomme kursfald i Novo Nordisk skabte overskrifter. Generelt har fedmeaktierne tabt højde i år med enkelte undtagelser. Fedmehypen vender sandsynligvis ikke tilbage med markedets mere afdæmpede forventninger til de nye fedmeprodukter. Fedmebehandling har imidlertid stadig vækstpotentiale.

Novo Nordisk startede det, der senere skulle vise sig at udvikle sig til en decideret fedmehype på aktiemarkedet. Semaglutide fik FDA godkendelse d. 4. juni 2021 og blev allerede lanceret få uger efter i USA som en af de hurtigste lanceringer nogensinde under navnet Wegovy.

Med et gennemsnitligt vægttab på 15 % i studierne skulle det vise sig, at Wegovy ændrede dynamikken i fedmebehandlingen på dramatisk vis. Efterspørgslen efter Wegovy var nærmest umættelig, så Novo Nordisks produktion kunne ikke holde trit.

Aktiekursen steg med raketfart, og ca. 3 år efter toppede aktiekursen efter en tredobling med en historisk høj P/E multipel på 54. Herefter gik det voldsomt ned ad bakke for aktiekursen, som bl.a. kan tilskrives korrektion fra en overophedet prissætning og nedjusterede vækstforventninger, hvor Novo Nordisk nedjusterede topline guidance for 2025. Også lidt skuffende tabseffektdata på det kommende nye håb Cagrisema og ærkerivalen Eli Lillys entré på fedmemarkedet med Zepbound i november 2023 har haft sin virkning.

Novo Nordisk aktiens voldsomme fald fra højderne har givetvis medvirket til den voldsomme korrektion i Zealand Pharma og Gubra aktierne. Det gælder især Zealand Pharma aktien, som til sidst nærmest skyggede Novo Nordisk aktiens op- og nedtur. Der er nemlig ikke kommet væsentlige negative nyheder på Zealand Pharmas fedmeprojekter, men konkurrencen fra Gubras amylin analog GUB014295 har nok haft en negativ effekt. FDA-godkendelsen af glepaglutide mod korttarmssyndrom fejlede, men med markedets fokus på fedmeprojekterne har kurseffekten på Zealand Pharma været begrænset.

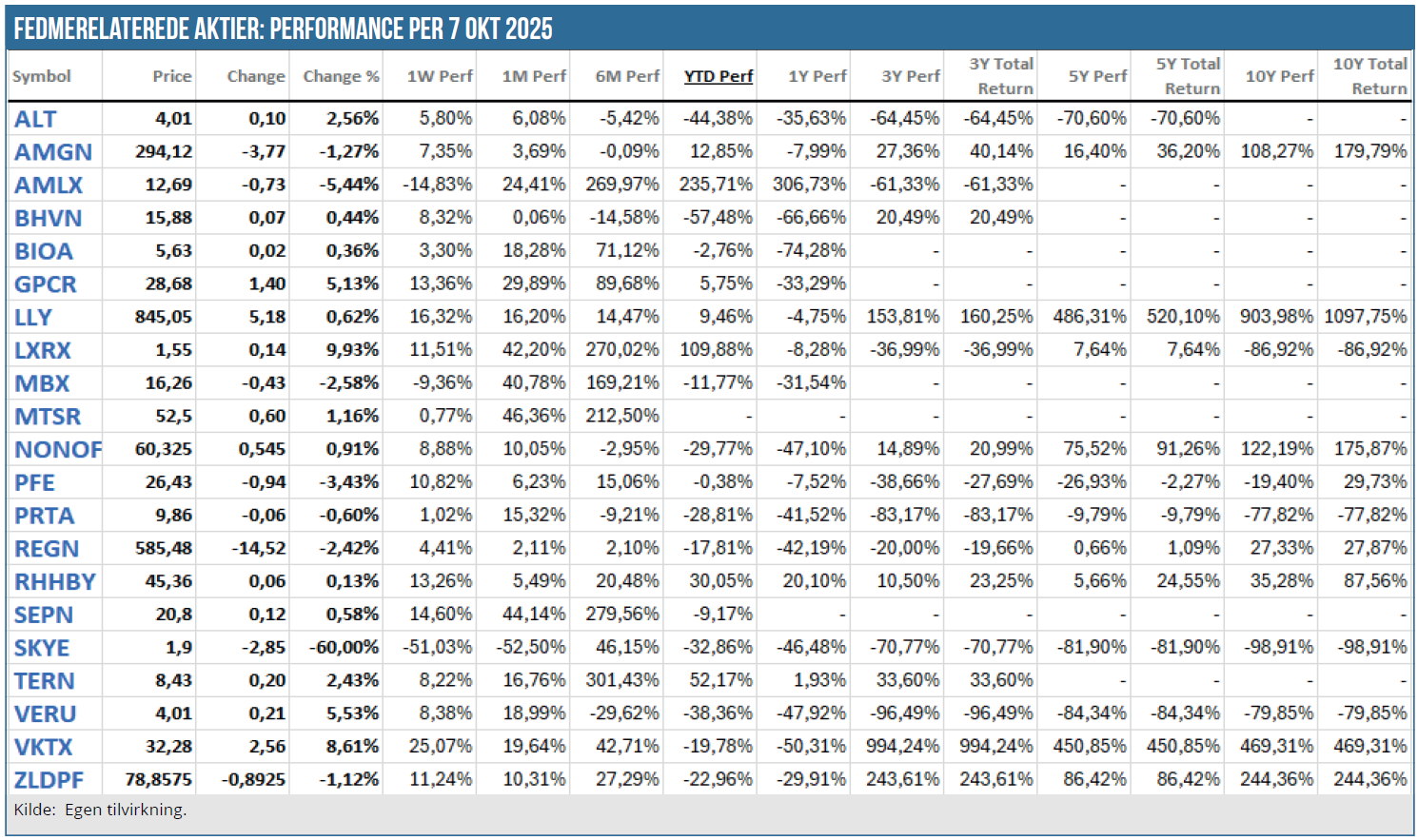

De øvrige fedmefokuserede aktier har generelt været under pres. Blandt undtagelserne er Skye Bioscience, som steg markant indtil mandagens negative udmelding om fase 2 data på Nimacimab CB1, der ikke indfriede primary endpoint. CB1-antagonister betragtes stadig som en “risikabel” mekanisme, og ingen har endnu opnået markedsføringstilladelse til fedme efter rimonabant. Aktien mistede på dagen knap 60 %.

Også Lexicon Pharmaceuticals aktie er kraftigt oppe med 83 % i år primært på grund af licensaftalen med Novo Nordisk indgået i marts i år på LX9851, hvor Novo Nordisk står for videreudviklingen.

Terns Pharmaceuticals har haft medvind i år pga. positive fase 1 data i juni i år med deres orale GLP-1 produkt, hvor fase 2 data forventes i 4. kvartal i år. Eli Lilly aktien har også klaret sig væsentligt bedre end Novo Nordisk aktien med en kursstigning på 6 % i år mod Novo Nordisks kurstab på godt 40 %.

Viking Therapeutics mistede godt 33 % af sin værdi i slutningen af august efter udmeldingen af interim fase 2 data på det orale vægttabsmiddel VX2735. Siden er aktien imidlertid kommet noget tilbage med en stigning 29 %.

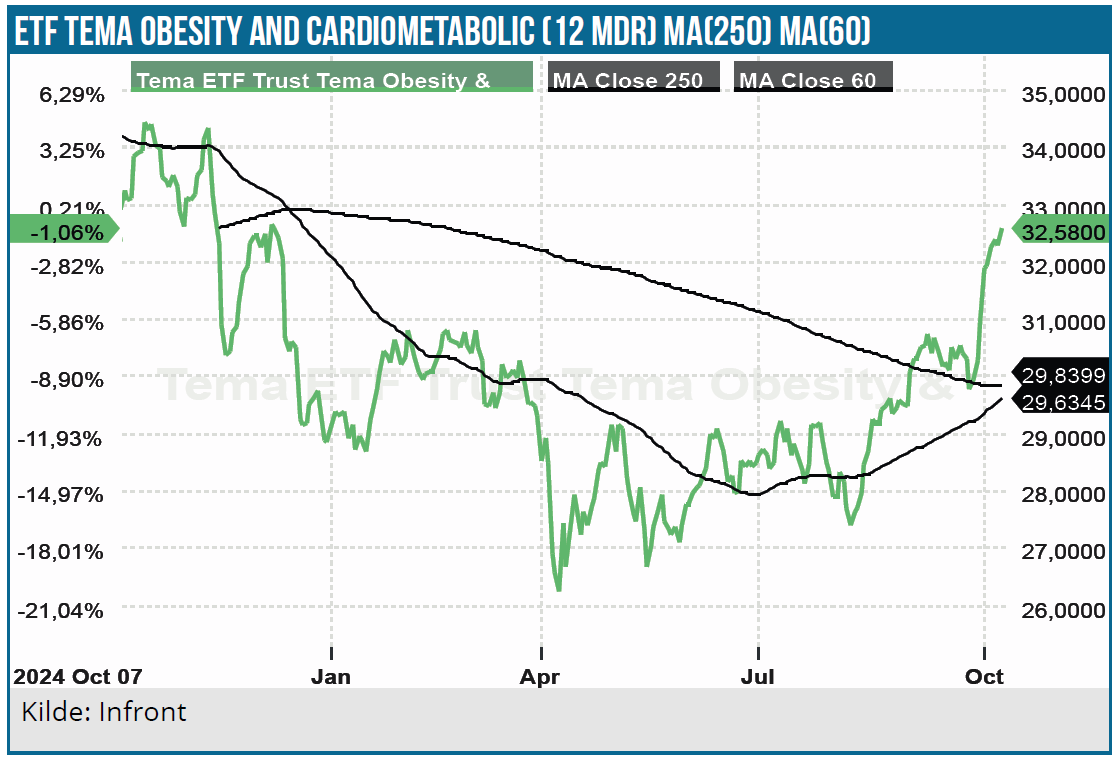

Kursgrafen viser udviklingen i en af de ETF’er, der har fedme/GLP-1/Obesity som investeringstema. Vi har valgt tickeren HRTS, da det umiddelbart er den med størst aktivmasse – dog kun 52 mio. USD. Trods det fokuserede tema har den stor spredning på tværs af mange store pharma og medtech-virksomheder, hvilket forklarer den relativt pæne kursudvikling, især på det seneste. Eli Lilly vægter mest med 8 %, mens Novo eksempelvis vægter 3,3 % som den 9. største position. Til slut i denne analyse bringer vi en tabeloversigt over kursudviklingen i de fedmerelaterede biotek- og pharmaaktier.

Flere af de store pharmaselskaber satser på at kunne udfordre Eli Lilly og Novo Nordisk indenfor fedme, så konkurrencen på fedmemarkedet tegner til at blive hård på sigt. Det gælder bl.a. AbbVie og Roche, som har indlicenseret projekter fra henholdsvis Gubra (amylin analogen GUB014295) og Zealand Pharma (amylinanalogen petrelintide). Roche satser benhårdt på fedmemarkedet og har i løbet at kort tid opbygget en at de bredeste fedme-pipelines i branchen og regner med at være i top-3 på fedmemarkedet I 2030.

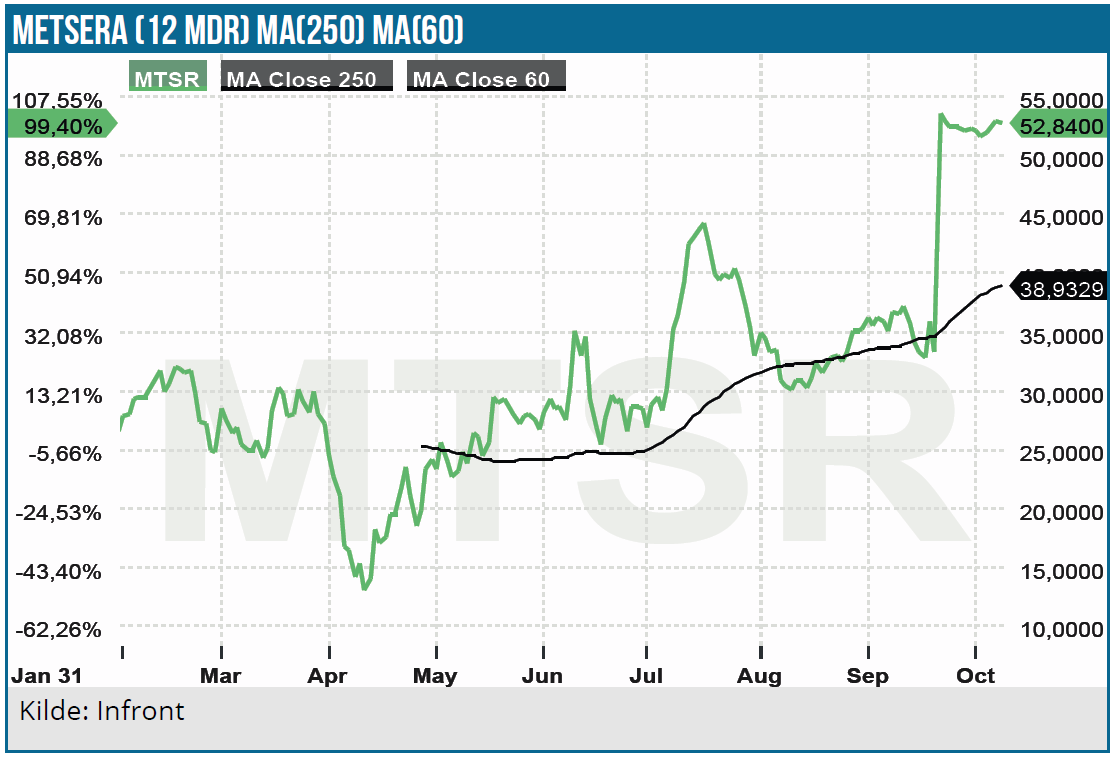

Pfizer har også for nylig meldt sig ind i kampen med købet af Metsera, som derfor er en af de få fedmeaktier, der har klaret sig pænt i år med næsten en tredobling siden februar måneds IPO til kurs 18 USD.

På den mellemlange bane fortsætter Eli Lilly og Novo Nordisk med at dominere fedmemarkedet, hvor markedet har en forventning om, at Eli Lilly bliver størst. Eli Lillys Zepbound-salg har været i eksplosiv vækst, så selvom produktet først blev lanceret 2 år efter Wegovy, matcher Zepbound salget nu Wegovy salget.

Mere afdæmpede forventninger

Flere aktieanalytikere har nedjusteret forventningerne til udviklingen i fedmemarkedet efter tidligere års euforiske stemning. Flere faktorer har haft deres virkning, og det amerikanske marked er som det største påvirket af flere forhold.

Først og fremmest begrænser Wegovy og Zepbounds høje listepris på over 1.000 USD for en måneds behandling efterspørgslen, selvom både Novo Nordisk og Eli Lilly har cash pay ordninger (DTC Co-pay Card Programs) med betydelige rabatter.

Dernæst er de private virksomheder tilbageholdende med at inkludere fedmepræparaterne i deres sundhedsforsikringer (25 %-50 % af de større virksomheder har tilskudsordninger) og tilskud skal typisk fornys hver 6.-12. måned. Generelt stopper mange patienter med behandling efter 6-12 måneder, hvor markedet nok har forventet, at patienterne fortsætter behandlingen, som også normalt er påkrævet for at opretholde vægttabet.

Medicare-tilskud er vigtig for adgang til et stort volumenmarked, men Medicare Part D har været tilbageholdende med tilskud til de nye fedmepræparater, som lige nu begrænser sig til patienter med komorbiditet som diabetes type 2 og hjerte/kar sygdomme.

Derudover betyder bl.a. Inflation Reduction Act, at Medicare får betydelige rabatter. Trump administrationen presser også på for at få medicinpriserne ned i USA, der generelt er ca. 3x højere end i Europa med forslaget om et referenceprissystem MFN (Most Preferred Nation), som dog ikke er implementeret.

I Europa har fedmeprodukternes udbredelse været op ad bakke, selvom listepriserne er noget lavere her end i USA, fordi sundhedsmyndighederne her har været tilbageholdende med at give tilskud til produkterne.

Markedspotentialet er stort trods udfordringer

Prispresset på fedmeprodukterne vil formentlig fortsætte, fordi det store volumenmarked ikke kan udnyttes medmindre nettopriserne reduceres. Mens listepriserne for en månedlig behandling er 1.000-1.300 USD, ligger nettopriserne som PBM-mellemleddet (Pharma Benefit Managers) betaler i intervallet 300-500 USD.

Faldende priser og fordele mht. forebyggelse af hjerte/karsygdomme (som dokumenteret med Novo Nordisks semaglutide) og godkendelser for andre indikationer som f.eks. leversygdommen NASH kan stimulere GLP-1 produkternes volumenvækst og sandsynligvis åbne for større villighed til refusion i Europa. Nettopriserne på fedmeprodukterne i USA vil formentlig fortsætte med at være meget segmenterede pga. den lave transparens. hvor især det prisfølsomme cash pay segment allerede nu får rabatter på 50-70 %.

For duopolet Novo Nordisk og Eli Lilly drejer det sig nu om at få salgsvoluminerne på Zepbound og Wegovy op i USA, før konkurrenterne kommer til fadet. Det kræver som sagt, at nettopriserne sænkes yderligere, og da indtjeningsmarginen på de to produkter er meget høj, vil selv en betydelig reduktion i nettopriserne ikke være et problem. Der er i USA ca. 110 mio. overvægtige med en BMI på 30 eller derudover, men kun omkring 2 %-4 % får behandling med de nye vægttabsprodukter.

Zepbound salget i 1. halvår var 5,7 mia. USD, mens Wegovy solgte for 37 mia. DKK (5,8 mia. USD). De to produkters kombinerede salg i USA var ca. 9,3 mia. USD.

Antages nettoprisen på GLP-produkterne at falde til 2.400 USD pr. år i gennemsnit, og at de får en markedsandel på 20 %, svarer det til peak sales på det amerikanske marked på 53 mia. USD.

På trods af den lavere nettopris vil producenterne formentlig stadig have en solid indtjeningsmargin på over 60 %. Til sammenligning er Goldman Sachs’ peak salgs estimat 70 mia. USD i USA, mens JP Morgan estimerer salget i USA i 2030 til 44 mia. USD.

Markedet bliver med tiden mere fragmenteret

Novo Nordisk og Eli Lilly har et betydeligt forspring til konkurrenterne, og deres dominans vil derfor nok fortsætte frem til 2030. Det bliver med tiden et mere fragmenteret marked, hvor nye produkter kommer til og markedets noget enøjede fokus på vægttabseffekten vil ændre sig, så andre aspekter som f.eks. bivirkninger får større betydning. Det er et område, hvor der er behov for forbedringer pga. GLP-1 produkternes gastrointestinale bivirkninger og et relativt højt tab af muskelmasse.

Kombinationspræparater, der kombinerer forskellige virkningsmekanismer som f.eks. GLP-1, GIP, glucagon og amylin, tegner til at kunne øge vægttabseffekten og forbedre bivirkningsprofilen. Det gælder f.eks. Novo Nordisks CagriSema(GLP-1/amylin analog) og Eli Lillys retatrutide (GLP-1/GIP/ Glucagon). Retatrutides fase 2 data viste op til 24 % vægttab efter 48 uger i ikke-diabetikere, hvilket er det mest potente datapunkt, vi har set i feltet til dato.

Orale fedmemidler er også på vej med Novo Nordisks Rybelsus og Eli Lillys Orforglipron. Rybelsus (semaglutide til diabetes i pilleform) har et forspring i forhold til Orforglipron og får muligvis FDA-godkendelse i slutningen af året.

Tabletterne kan blive en game changer i markedet især i den tidlige fase af vægttabsbehandlingen, da mange patienter vil foretrække tabletten fremfor en injektion. ”Wegovy in a pill” som tidligere CEO Lars Fruergaard kaldte dem tidligere i år.

Analysedato: 6. oktober 2025

Lars Hatholt ejer flere af de nævnte aktier.

Lars Hatholt