ØKONOMISK UGEBREV HOLDER EFTERÅRSFERIE- LUKKET I DENNE UGE. MEN VI ER TILBAGE NÆSTE LØRDAG.

Kære læser

Det har været en meget nervøs og urolig uge, med store udsving på de vestlige aktiemarkeder.

Først blev det udlagt som en sprednings-effekt efter øget nervøsitet for sammenbrud blandt de amerikanske regionalbanker.

Som det fremgår af artiklen på ugebrev.dk handler det imidlertid kun om to regionalbanker, som er ramt af meget special cases – og hvor der altså ikke er tale om et generelt problem for de amerikanske regionalbanker. Det amerikanske regionalbank indeks præsterede fredag da også et mindre comeback. Men det er også klart, at svækkelsen af amerikansk økonomi meget vel kan synliggøre svage regionalbanker med truede store udlånstab.

Generelt viste det brede amerikanske aktieindeks et solidt comeback fredag, efter at der var taget noget nervøsitet ud af markedet. Men det var slet ikke et comeback til den generelle optimisme, som vi har set de seneste måneder.

Vores umiddelbare vurdering er, at der er noget i gære. Men vi er ikke helt sikre på, hvad det er, og hvad det vil udvikle sig til.

Vi kan dog konstatere følgende:

Fredagens comeback på det amerikanske aktiemarked var meget selektivt. Det var ikke bare de tidligere vinder-sektorer, som igen kørte fremad.

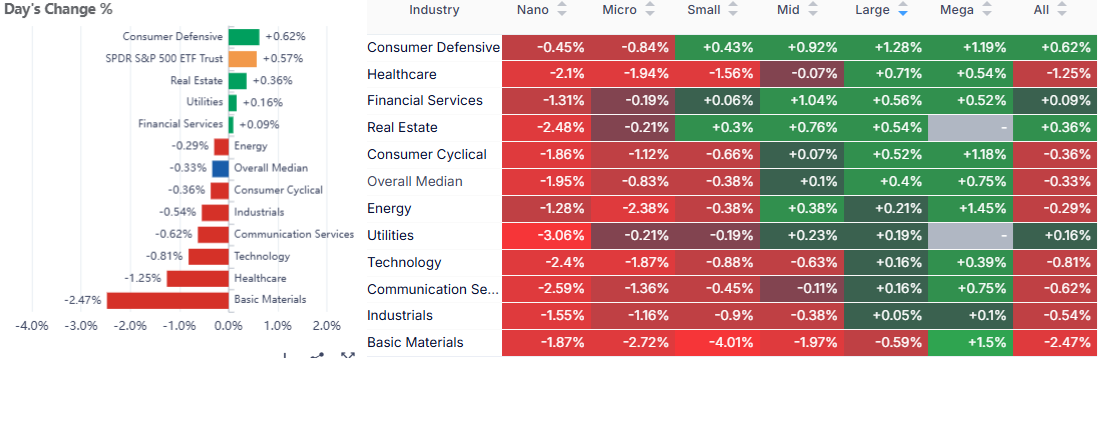

Når vi ser på grafikken nedenfor over fredagens vinder- og taber sektorer, med fokus på large cap, er det tydeligt, at det var defensive sektorer, som trak mest frem. Stabilt forbrug, healthcare, finans og real estate var vinderne. Tech og industri endte lige over nul.

For europæiske aktier var billedet stort set det samme som det fremgår af nedenstående grafik:

Vores bundinje er, at de vigtigste drivkræfter på de vestlige markeder lige nu er udsigten til en økonomisk opbremsning eller en deflationær periode. Det medfører, at investorerne trækker over i mere forsigtige sektorer. Og det kan også indikere, at de store tech-aktier er ved at nå et endepunkt.

Oveni kommer, at der forsat synes at være optræk til en langt mere seriøs handelskrig mellem USA og Kina, end vi tidligere har set. Nu begynder Kina for alvor at bide fra sig, og de første gensidige angreb er allerede implementeret med højere havneafgifter hos begge parter. Der er lige pt ikke noget, der tyder på, at det kommer til at gå stille af.

Som en joker i det hele ligger under overfladen risiko for, at inflationen vil stige igen, når toldsatserne for alvor begynder at slå igennem på slutbrugerpriserne. Iisær i USA været flere indikationer på i de seneste målinger af erhvervsklimaet.

Vores bindlinje er, at vi i den Forsigtige Portefølje fastholder en ligelig defensiv strategi.

Vi forventer fortsat, at der ligger gevinster forude i de store danske defensive aktier, især indenfor healthcare, stabilt forbrug, blandt andet bryggerier, og forsikring.

Vi ser fortsat, at bankaktierne er ved at nå et toppunkt, hvor der både er risiko for et vanskeligere økonomisk klima og lavere aktivitet.

Vi har kig på flere cykliske store aktier, som vi finder billige og attraktive. Vi vil dog afvente begyndende indkøb, da vi ikke aktuelt finder markedssituationen og den aktuelle sektor rotaion optimal til disse indkøb.

God weekend

Morten W. Langer

Chefredaktør