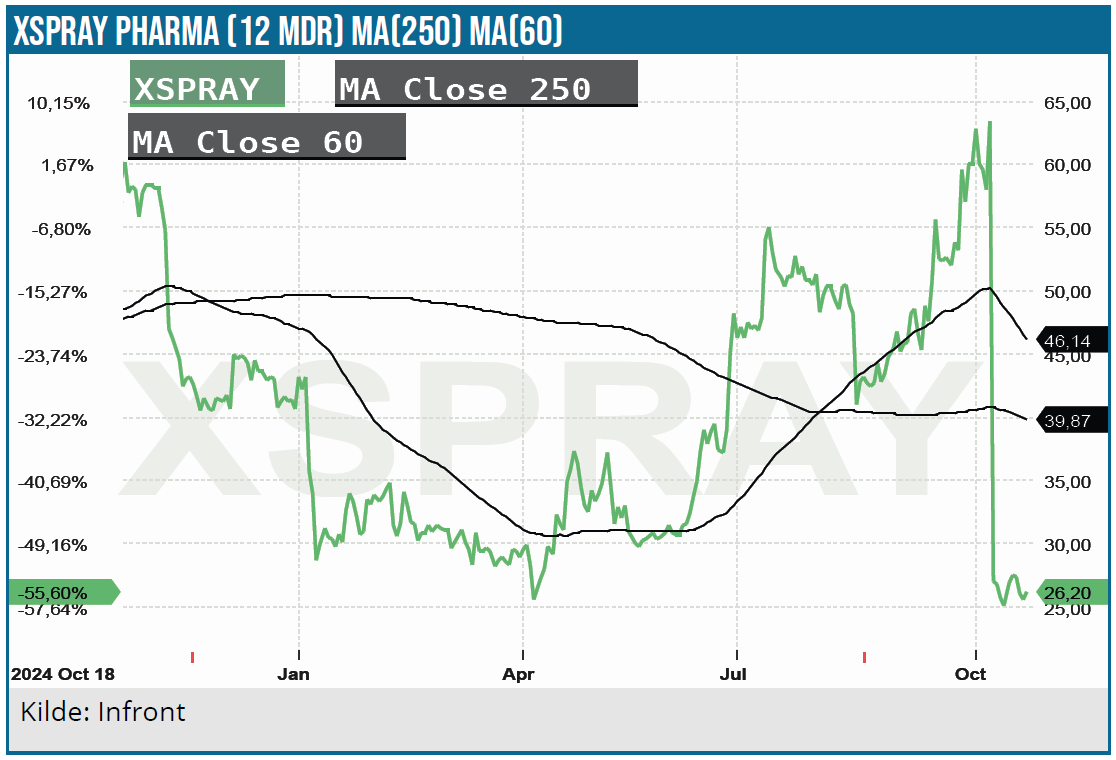

Den lange snørklede vej til markedet for Xspray Pharmas Dasynoc fortsætter nok engang til investorernes store fortrydelse ovenpå den brutale 3. afvisning hos FDA. Uanset, om det er sort uheld, dårlig eksekvering, svag kontraktproducent eller mere konspiratoriske forklaringsmuligheder, så sætter det nok en gang selskabet i en svær situation. Dasynocs fejlslag flytter i stigende grad fokus til næste projekt i pipelinen, som kan ende med at blive FDA-godkendt i juni før Dasynocs mulige udfald af 4. ansøgning.

Investorerne i Xspray Pharma var, som vi skrev i august, så småt ved at gøre sig klar til den forventede FDA-godkendelse af Dasynoc. Særligt efter at Xspray Pharma tidligere på sommeren kunne bekræfte, at FDA havde gennemført en succesfuld pre-approval inspektion (PAI) hos den italienske produktionspartner, som ellers var et problembarn i både 1. og 2. ansøgning.

Med en PUDFA-dato d. 7. oktober netop som nedlukningen af den amerikanske statsadministration var sat i gang, kunne man godt have en lille frygt for, at der måske af den grund ville kunne opstå en forsinkelse. Det blev dog i stedet meget værre, idet Xspray nok engang fik en CRL (Complete Response Letter) fra FDA. Meget overraskende med udgangspunkt i problemer hos kontraktproducenten – igen.

Det særlige (og særligt uheldige) er, at det ifølge selskabets kommunikation ikke har noget med den produktionslinje at gøre, der skal produceres Dasynoc, men det er et mere generelt GMP-problem (Good Manufacturing Practice) hos kontraktproducenten, som forhindrer alle nye godkendelser fra fabrikken. Omvendt synes det ikke at påvirke de godkendte lægemidler, der allerede produceres fra fabrikken, hvilket på en måde sender hele situationen tæt på ”Murphys lov”. Den kætterske tanke ville i øvrigt være, om en godkendelse af Dasynoc tidligere på året ville have sendt lægemidlet udenom GMP-problemerne?

Endnu værre er det principielt, at det næste lægemiddel i pipelinen XS003 også skal produceres fra den samme fabrik, og investorerne kan derfor med en vis berettigelse frygte, at også XS003 vil kræve flere forsøg for at nå målstregen. Omvendt bør der snart ikke være flere produktionsmæssige forhold for FDA at finde fejl på, men det er ikke en luksustilgang, som investorerne kan tillade sig at have eller forvente at blive kompenseret for i værdiansættelsen. Altid optimistiske Xspray Pharma understreger i den forbindelse, at XS003-produktionsgodkendelsen vil være meget lig den succesfulde PAI i juni for Dasynoc, så den del bør ikke være et problem.

Xspray Pharmas aktie bliver med rette lige nu værdisat efter næsten et worst case scenario, selvom en markedsværdi på 1 mia. SEK selvfølgelig heller ikke er ingenting. Med emissionen i september er pengekassen ikke tom, og planen var, at den kunne række helt frem til break-even i løbet af 2. halvår 2026. En altafgørende forudsætning herfor var naturligvis godkendelse af Dasynoc, og de salgsindtægter, der kunne forventes hen ad vejen i løbet af ca. 1 år på markedet. Meget specifikt skrev Xspray i deres emissionsdokument, at et vist salgs-uptake var en af forudsætningerne for deres cash flow break-even projection.

Xspray Pharma mangler ikke penge lige nu, for man sparer også en del lanceringsomkostninger, når Dasynoc-lanceringen udskydes. Til gengæld nærmer der sig også en lanceringsforberedelse af XS003 forud for den mulige godkendelse i juni 2026.

Den nye tidslinje

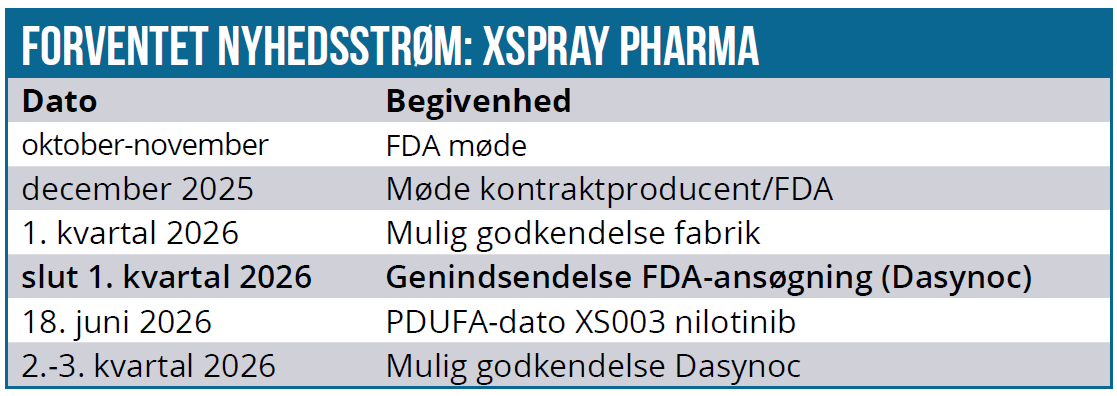

Xspray forventer et opfølgende møde med FDA her i efteråret ovenpå afslaget. Mere vigtigt er udfaldet af mødet med FDA og den italienske kontraktproducent i december, som skal bane vejen for en ny GMP-godkendelse. Den indikerede tidslinje er, at italienerne kan have en godkendt fabrik i marts, hvorefter Xspray Pharma vil kunne opdatere og indsende sin ansøgning.

Indregner man tid til, at FDA accepterer ansøgningen, vil man selv i et scenarie med kort behandlingstid på 2 måneder formentlig tidligst kunne se en FDA-godkendelse af Dasynoc i sommeren 2026.

Nu går det sjældent så hurtigt, som Xspray forventer, og vi hælder derfor mest til, at XS003 formentlig vil nå en potentiel godkendelse førend Dasynoc.

Pipeline-projekt kan validere pipeline

Dasynoc-godkendelsen og den efterfølgende kommercielle lancering har vi længe set som den egentlig validering af det potentiale, der også bør ligge i den øvrige pipeline hos Xspray og på den måde også af hele teknologiplatformen HyNap.

Nu kan vi i stedet stå i den mærkelig situation, at det i sidste ende bliver et projekt fra pipelinen, der kommer til at validere pipelinen, Dasynoc og HyNap-platformen.

Xspray har fået bekræftet, at 505(b)(2) ansøgningen på XS003 er accepteret af FDA med en PDUFA-dato den 18. juni. XS003 (nilotinib) har vist bioækvivalens med Novartis’ blockbuster Tasigna (nilotinib), men med en dosering af det aktive stof, som ligger under 50 % af originalen.

Bivirkningsprofilen nyder godt af dette, og det er en væsentlig fordel, for Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde. Den såkaldte food effect ligger kun på 29 % hos XS003 mod 82 % hos Tasigna, hvilket kan betyde, at black box warningen ift. faste kan forsvinde i Xspray Phamas lægemiddel. Således behøver faste muligvis slet ikke at være et krav i forbindelse med administrationen af XS003, og det kan være en markant fordel for patienterne.

XS003 adresserer et lidt mindre marked end Dasynoc, men det er naturligvis stadig stort nok til at være meget interessant og potentielt stærkt værdiskabende. Ikke mindst kan den mulige konkurrencefordel medføre en høj markedspenetration og dermed også højere salg and Dasynoc, hvor de mange forsinkelser også sænker topsalgspotentialet.

I pipelinen har Xspray også en forbedret version (XS008) af Pfizers Inlyta, samt XS025 som er en ny version af Exelixis’ blockbuster cabozantinib. Både Tasigna og Inlyta sælger hver for 600-1.000 mio. USD om året hver, mens cabozantinib sælger for over 2 mia. USD hos Exelixis og partnere globalt. De fire ”moderprodukter”, som pipelinen inkl. Dasynoc adresserer, repræsenterer et samlet salg på 6,5 mia. USD globalt, heraf næsten 5 mia. USD i USA.

Forsvinder Dasynocs milliardmarked?

Dasynoc er en forbedret version af Sprycel fra Bristol-Myers Squibb, hvis totalmarked på flere milliarder USD har været kendt længe. Xspray Pharma har holdt kortene tæt til kroppen ift. egne forventninger til lanceringen af Dasynoc, og med udsigten til mere traditionel generisk konkurrence for Sprycel i september 2026 må det eksisterende patent-/markedsvindue for Xspray Pharma nu anses som smuldret. Det kan næppe undgå at påvirke Dasynocs markedslancering, at markedsdynamikken nu forventeligt er markant forandret, når Dasynoc kommer på markedet i 2. halvår 2026. Hvad den nye strategi bliver, er svært at sige, for Xspray været meget fåmælt ovenpå den nye forsinkelse, hvilket er forståeligt med usikkerheden om den nye tidslinje.

Markedet består af næsten 8.000 klinikker i USA, der er relevante ift. at udskrive Sprycel. Kun 6 % af klinikkerne udskriver en meget stor del af medicinen, og Xspray Pharma og deres kommercielle partner Eversana kan ved kun at gå efter disse nå ud til 2/3 af markedet i USA.

Det store spørgsmål er formentlig ikke, om man stadig vil forsøge at nå ud til alle disse klinikker, men mere om hvilken pris man kan forlange. Dasynoc har qua sin bedre optagelse af det aktive stof nogle fordele ift. Sprycel og vil dermed antageligvis også have det i forhold til de generiske konkurrenter til Sprycel. Om det er nok til at kræve en markant merpris ift. de generiske producenter, er der ikke noget klart svar på endnu.

Tidligere har det været fremme, at der i grove tal er ca. 10.000 patienter på Sprycel, og der kommer 400 nye patienter til om måneden. Af disse anslås ca. 100-200 at tilhøre det segment, hvor Dasynoc kan gøre en forskel med sin bedre optagelse af det aktive stof. Det er særligt relevant ift. den mavesyre, som rundt regnet 1/3 af Sprycel-patienterne i USA er udsat for, og som i dag forsøges afhjulpet med omeprazol.

Xspray Pharmas hidtidige strategi om en pris ganske tæt på Sprycels listepris (218.952 USD i 2024) synes svær. En 2,7 % markedsandel var tidligere nok til at nå break-even ved et forventet omkostningsniveau på 60 mio. USD per år efter godkendelse.

Potentiale og høj risiko

Xsprays forretningsmodel sigter primært efter at lancere kopier og i nogle tilfælde forbedrede versioner af eksisterende lægemidler ind i meget konkrete patentvinduer, typisk fra udløb af 1. patent (substans-patent) til udløb af 2. patent (sekundært patent). Efter udløbet af 2. patent vil man typisk forvente generisk konkurrence, og her er det stadig uklart, hvilken pris og volumen Xspray Pharma kan opretholde på sine produkter, uanset om de på nogle parametre er bedre end originallægemidlerne.

Uanset årsagen til FDA-afslaget er investortilliden helt i bund efter det 3. afslag. Det gælder tillid til salgspotentialet og naturligvis mere gravende ift. Xspray Pharmas grundlæggende evne til at udvikle og kommercialisere et lægemiddel.

Selskabets målsætning ”2030 Visionen” glimter nu endnu længere væk i horisonten, hvor der først og fremmest er et muligt finansieringshul, der skal klares først.

2030 Visionen forudsatte bl.a. 5 godkendte produkter og lød på en omsætning på mindst 400 mio. USD i 2030 med mindst 65 % driftsmargin, som i grove træk burde konvertere til et driftsoverskud før skat i omegnen af 2,8 mia. SEK. Der er således fortsat et stort spillerum i aktiekursen opad, hvis et eller flere lægemidler når det kommercielle marked med blot en snert af succes.

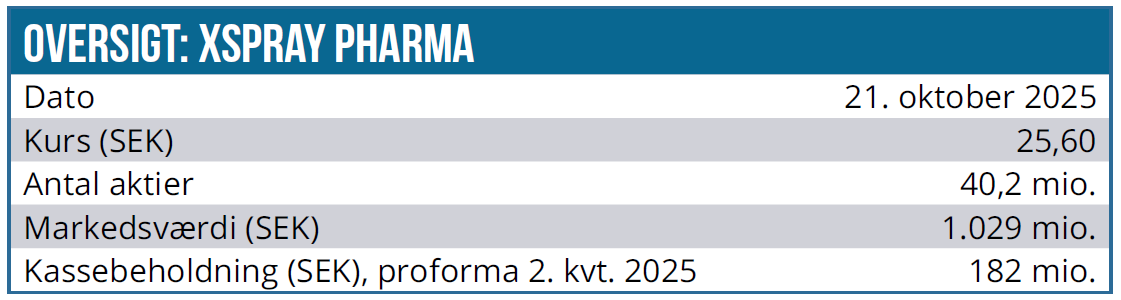

Markedsværdien ved kurs 26 SEK ligger ved 41,7 mio. udestående aktier lige over milliarden. Det er klart, at selv en emission på 100-200 mio. SEK, der bringer antallet af aktier op omkring 50 mio. SEK ikke for alvor vil rykke ved kurspotentialet, hvis alt går op i en højere enhed. Da vil markedsværdien selv ved kurs 40 eller 50 SEK ikke overstige et års indtjening før skat i 2030 Visionen. Også selvom den måske skal omdøbes til f.eks. 2032 Visionen.

Vejen til 5 godkendte produkter i 2030 er meget lang, og den er også i investorernes bevidsthed blevet længere efter Dasynocs seneste udfordringer. Vejen vil ligesom med Dasynoc også være fyldt med sagsanlæg og andre tilbageslag, som kan sætte investorernes tålmodighed på prøve, men alt det er nu sekundært ift. den aktuelle situation.

Hvis det overhovedet var muligt, er Xspray i endnu højere grad end hidtil blevet en binær investeringscase. Først når XS003 eller Dasynoc er godkendt, kan man tale om, at risikoprofilen skifter karakter.

Efter Dasynoc-fiaskoen ligger det store værdipotentiale i pipelinen og platformen, men det kræver en validering. Hvis ikke XS003 bliver en kommerciel succes, sænker det selvsagt sandsynligheden for, at resten af pipelinen kan konverteres til kommercielle succeser.

Vort seneste kursmål på 65 SEK er vi nødsaget til at beskære kraftigt, for det vil være utopi at tro på en stor kursmæssig optur, førend investorerne ser et godkendt produkt på markedet, der sælger. På kortere sigt er finansieringen også igen blevet et issue, selvom man formentlig godt kan vente et par kvartaler med en emission, og 100-200 mio. SEK vil formentlig være nok til at sikre ro. En mild eller nem løsning af finansieringen hen forbi de to FDA-godkendelser og kommercielle lanceringer vil i sig selv kunne give et kursløft.

Nok engang må investorerne berede sig på 6-12 mdr. ny ventetid, førend man kan tillade sig at drømme om det store kurspotentiale. Vi sætter et kursmål på 45 SEK på 12 mdr. sigt i forventning om mindste en FDA-godkendelse. Uanset tillidsproblemet er det oplagt, at sandsynligheden for en godkendelse principielt stiger for hvert afslag man får.

Kurs på anbefalingstidspunkt: 26 SEK

Kursmål: (12 mdr.) 45 SEK

Analysedato: 22. oktober 2025

Steen Albrechtsen og eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien indgår tillige i ØU Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.