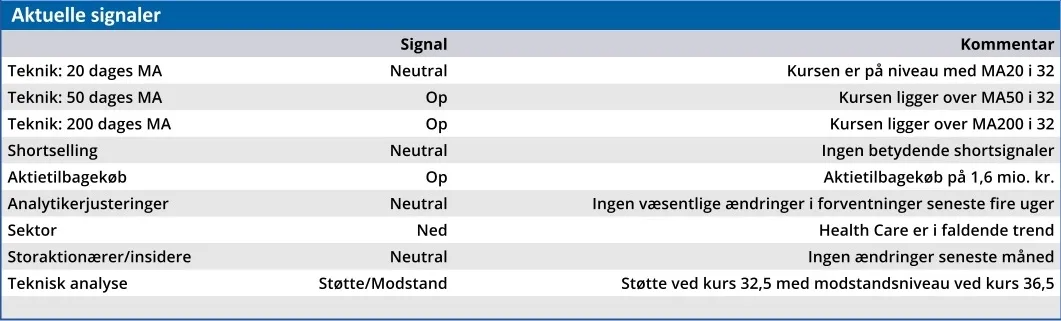

Emblas 3. kvartalsregnskab viser fortsat fremgang i kerneforretningen, især indenfor Prosthetics & Neuro Orthotics, og 2025 leverer en pæn stigning i indtjening pr. aktie. Alligevel er aktiekursen set i forhold til selskabets overskud lavere end i flere år. Vi hæver kursmålet med 10 pct.

Embla leverede i 3. kvartal en vækst på 11 pct. i forhold til samme kvartal i fjor. Heraf er 7 pct. organisk, altså ekskl. tilkøbt omsætning, mens 3 pct. skyldes valutakurseffekt, og den sidste procent er tilkøbt.

Fremgangen fortsætter ned gennem regnskabet, og driftsresultatet (EBIT) steg i 3. kvartal 12 pct.

Det er en flot fremgang, og vi hæfter os specielt ved, at stigningerne målt i procent er større i 3. kvartal end for årets første tre kvartaler samlet. Der er altså ikke noget, som tyder på, at Embla er ved at sætte tempoet ned. Snarere tværtimod.

Fremgangen er primært drevet af Prosthetics & Neuro Orthotics, der voksede 13 pct. organisk i kvartalet), mens væksten i Bracing & Supports var flad, og Patient Care kun voksede beskedent.

Væksten kommer altså fra højmarginprodukter, og det forklarer stigningen i bruttoavancen til 63 pct. fra 62 pct. i de første tre kvartaler af 2024.

Hvis vi ser på nøgletallet EPS (Earnings Per Share), er det efter årets første tre kvartaler 13,8 mod 11,8 i samme periode i fjor. Embla tjener altså flere penge per aktie end i fjor. Det afspejler sig imidlertid ikke i aktiekursen.

Selvom man anlægger en meget konservativ holdning til 4. kvartal, og kalkulerer med et uændret resultat i forhold til samme kvartal i fjor, ender Embla året med en stigning i EPS på 12 pct. (EPS 18,1 mod 16,2 i 2024) og en Price/Earnings på 26,8.

P/E på 26,8 kan lyde som et højt tal, men for en vækstaktie er det ikke tilfældet. Og hvis det ses i forhold til 2024 (P/E 30,8) og 2023 (P/E 29,0) er Embla faktisk blevet billigere i takt med, at væksten er øget.

Det er nærliggende at forklare dette tilsyneladende paradoks med usikkerheden omkring de amerikanske toldsatser. Specielt eftersom islandske Embla er afhængig af international handel, og i 2024 hentede 46 pct. af koncernomsætningen i segmentet Americas.

Men den forklaring holder ikke. Selvom Embla i 3. kvartalsregnskabet anerkender toldsatserne som et usikkerhedselement, så tilføjer man, at ”… we expect the main impact would be on our Bracing & Supports products manufactured in China and sold in the US. It is our expectation that adjustments could be made to our manufacturing setup to mitigate a large part of additional direct cost.”

Så dels forventer man, at den største effekt af toldsatserne vil ramme et produktområde, som i år kun har leveret 16,5 pct. af koncernomsætningen, og dels forventer man i givet fald at kunne neutralisere en stor del af effekten ved tilpasning af produktionen.

En anden forklaring kunne være Emblas forholdsvis høje gældsniveau. Selskabets nettorentebærende gæld er således 2,5 gange større end EBITDA ekskl. særlige poster.

Det er på ingen måde et alarmerende niveau, og det ligger indenfor Emblas finansielle målsætning, som siger 2,0-3,0. Men en høj gældsætning kan sætte begrænsninger for vækst ved enten at besværliggøre opkøb eller gøre dem uforholdsmæssigt dyre.

Den forklaring skyder Emblas stærke cash flow imidlertid ned. Vækst resulterer ofte i øget pengebinding, men Embla har i år haft et frit cash flow på 38 mio. USD svarende til 16 pct. af omsætningen, og man iværksatte den 10. februar et aktietilbagekøbsprogram på 10 mio. USD.

Vores overordnede indtryk af de nye oplysninger i 3. kvartalsregnskabet er en bekræftelse af Embla som et selskab med vækst i omsætningen, høj bruttoavance og stigende indtjening per aktie (EPS).

Vi lægger også vægt på, at globale handelsusikkerheder og risikoen for spontane amerikanske toldsatser ikke påvirker selskabets forventninger til hverken omsætning eller indtjening.

I ØU Formue 15/2025 satte vi kursmålet til 35 på et tidspunkt, hvor kursen var 27,39. I dag er dette kursmål stort set opnået, og på baggrund af 3. kvartalsregnskabet hæver vi kursmålet med 10 pct.

Konklusion

Aktuel kurs 33,50

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 38,50

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er embla?

At Embla Medical, we are a purpose-driven company dedicated to improving people’s mobility through the delivery of Prosthetics, Neuro Orthotics, Bracing & Supports and Patient Care.

Embla Medical is home to Össur, a leading global provider of prosthetics and bracing and supports solutions; Fior & Gentz, an innovative developer of neuro orthotics; and College Park, creators of custom-built prosthetic solutions for people of all activity levels.

Since 1971, we have produced more than 2,100 patents and numerous award-winning designs, renowned for advancing the Orthotic & Prosthetic (O&P) industry.

Kilde: https://emblamedical.com/about-us

Ledelse

Chair of the Board Niels Jacobsen

President and CEO Sveinn Sölvason