SOBI er inde i en fase, hvor en række nye produkter via akkvisitioner og indlicenseringer for alvor fylder på toplinjen. Det gælder f.eks. Doptelet, som nu er SOBIs bedst sælgende produkt. Ikke alt tilkøb er dog gået godt med det skuffende Vonjo salg som hovedeksempel, men flere potentielt storsælgende produkter er på vej. Det gælder bl.a. Gamifant i nye indikationer, Tryngolza og NASP. Der er potentiale til en næsten fordobling af toplinjen frem til 2030. Med flere vigtige kurstriggere de kommende 12 måneder og med den veldiversificerede produktportefølje, langsigtede vækstpotentiale og begrænsede downside er aktien for den langsigtede investor.

SOBIs regnskabsmeddelelse for 3. kvartal bød på både godt og mindre godt. Toplinjen voksede med solide 21 % i faste valutakurser. Doptelet, som blev lanceret i 2020 og siden har fået godkendelse af flere nye indikationer, er nu det bedst sælgende produkt med en salgsvækst i 3. kvartal på 46 % til 1,4 mia. SEK. Salget af Altuvoct mod hæmofili A og Gamifant (pegcetacoplan) blev ca. fordoblet.

Omvendt har Vonjo skuffet stort, og SOBI har derfor foretaget en betydelig impairment nedskrivning på 6.612 mio. SEK. med negativt EBIT på 3.858 mio. SEK i 3. kvartal som resultat. SOBIs 2025 guidance korrigeret for impairment omkostningerne har imidlertid fået et mindre løft pga. en moderat udvikling i omkostningerne og den solide toplinjevækst.

Vonjo skuffer

Da SOBI købte CTI Biopharma i 2023 for 1,7 mia. USD, fik SOBI ejerskab over myelofibrosepræparatet Vonjo. Vonjosalget har imidlertid langt fra indfriet forventningerne, og det ligefrem faldt i 3. kvartal i forhold til samme kvartal sidste år. Salget var beskedne 307 mio. SEK. mod 379 mio. SEK sidste år.

Problemet med produktet, der er godkendt til behandlingen af primær eller sekundær myelofibrose med et lavt blodpladetal (<50 x 10⁹/L), er bl.a. lavere end forventet Medicare tilskud. Det ret komplekse behandlingsforløb har formentlig også haft indflydelse. Vonjo har ellers fordel af at være effektivt i behandlingen af patienter med lavt blodpladetal, men konkurrencen fra JAK-inhibitorer er hård.

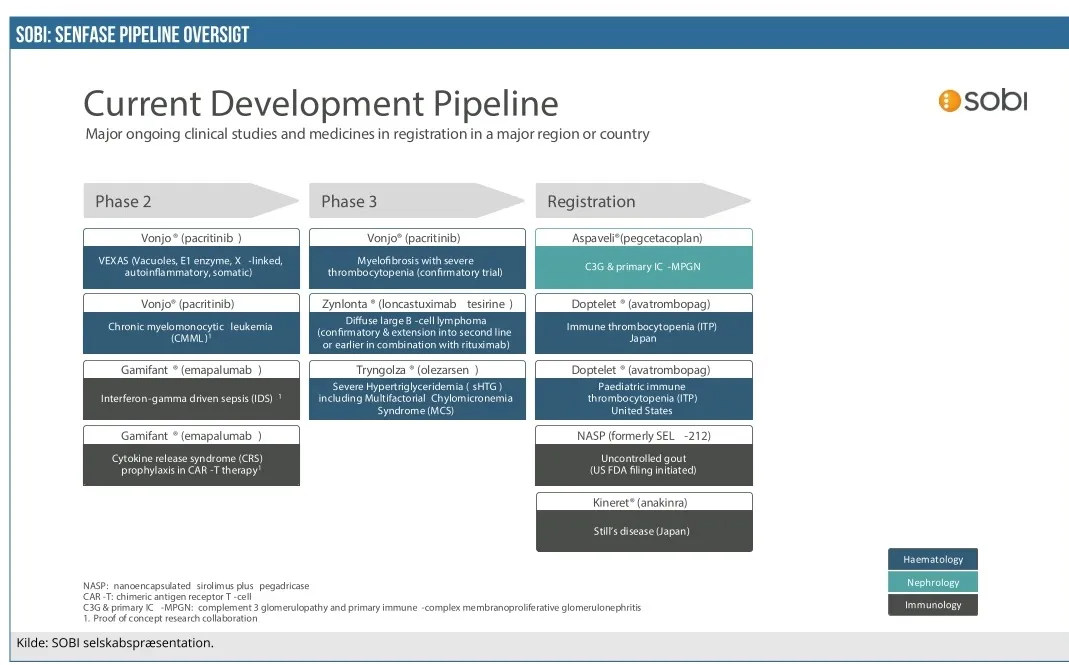

SOBI har imidlertid ikke afskrevet Vonjo, men satser på indikationsekspansion, herunder den autoimmune sygdom VEXAS og leukæmisygdommen CMML, som begge er sjældne sygdomme. Vonjos selektive hæmning af JAK2/FLT3 med lav myelosuppression gør stoffet velegnet til behandling af sygdomme med lavt blodpladetal. Vonjo testes også yderligere i myelofibrose i PACIFICA fase 3 studiet i patienter med svær trombocytopeni. Det er et bekræftende studie, efter at Vonjo fik FDA accelerated approval.

Selvom SOBI fortsætter udviklingen af Vonjo, virker det ikke særligt sandsynligt, at CTI-købet bliver en god forretning. Som en tommelfingerregel er en P/S-faktor på 2-3 attraktivt, hvis produktet har lang levetid. Det betyder, at Vonjo skal sælge for ca. 600 mio. USD svarende til 5,8 mia. SEK, hvilket kræver en ca. femdobling af det nuværende salg. Impairment-nedskrivningen svarende til ca. 40 % af købssummen indikerer da også, at SOBI har mere moderate forventninger til Vonjosalget end tidligere.

Gamifant mod sepsis kan blive en blockbuster

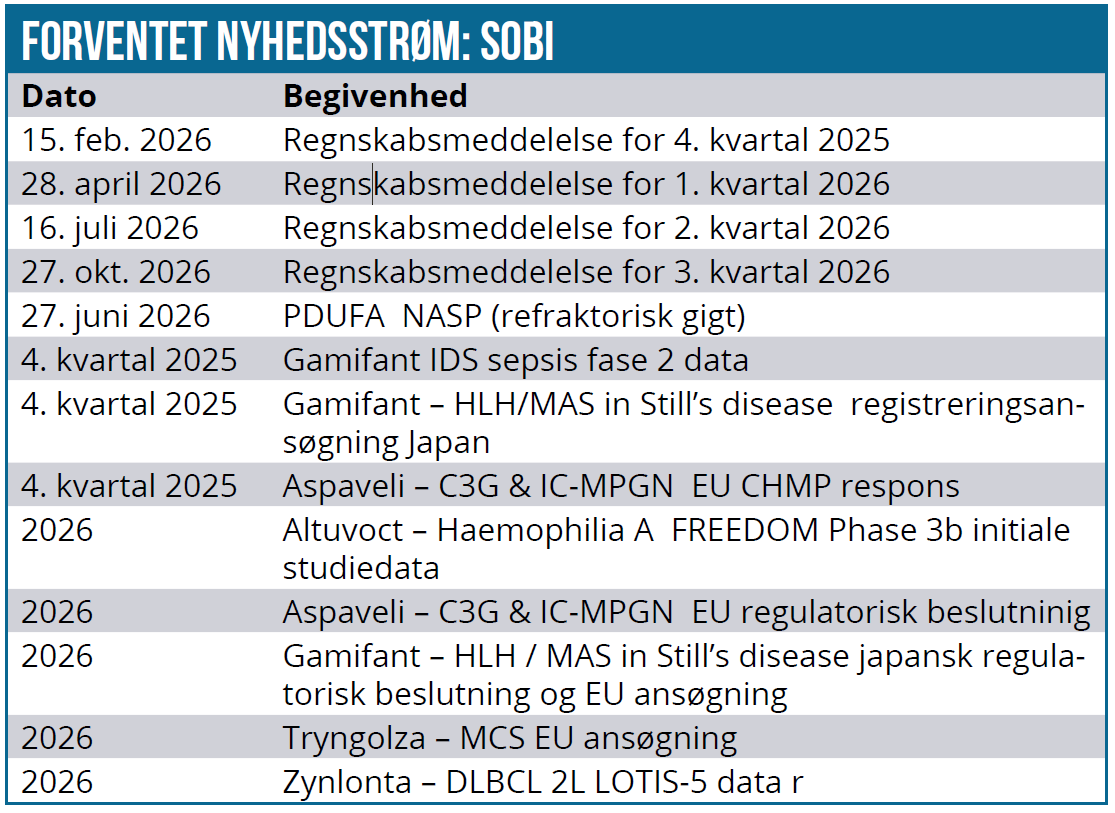

SOBI har andre kort på hånden end Vonjo, når det gælder kommende potentielt storsælgende produkter. Antistoffet Gamifant (emapalumab) er godkendt mod den sjældne immunologiske sygdom hæmofagocytisk lymfohistiocytose (HLH). Gamifant har også fået FDA godkendelse af MAS i Stils sygdom i juni i år, og lanceringen af produktet har vist positive takter. Senere på året kommer der imidlertid fase 2 data, som måske åbner for et langt større marked for emapalumab. Det drejer sig om data fra EMBRACE studiet i behandlingen af sepsis af undertypen interferon-gamma drevet sepsis (IDS), der skyldes immunforsvarets hyperaktive interferon gamma (IFNγ) immunreaktion. Denne endotype udgør ca. 20 % af alle sepsis-patienter globalt og er forbundet med høj dødelighed (28-dages mortalitet på 40–43 %). Der findes ingen målrettede behandlinger for IDS i dag, og standardbehandling for sepsis er ofte utilstrækkelig for denne patientgruppe.

For at give et billede af potentialet i IDS er der ca. 200.000 nye tilfælde hvert år, og baseret på den nuværende prissætning af emapalumab og en markedsandel på 5-10 % svarer det til peak sales på 750 mio. USD til 1,5 mia. USD i USA alene. Det globale potentiale vil formentlig være 2-3x større.

Behandlingen kræver imidlertid, at man diagnosticerer for (IFNγ) markøren, og det kan hæmme markedspenetrationen. Andre konkurrerende immunmodulerende stoffer og anticytokinstoffer kan også komme i spil. Offentliggørelsen af EMBRACE studiets data senere på året vil givetvis få stor opmærksomhed fra aktiemarkedet.

Tryngolza er en anden potentiel blockbuster

Tryngolza (olezarden) er et antisense stof indlicenseret fra Ionis, som blev godkendt i behandling af FCS (familial chylomicronemia syndrome) af FDA i december sidste år. I Europa, hvor SOBI har rettighederne, fik Tryngolza godkendelse i september i år. FCS er en sjælden arvelig sygdom karakteriseret ved ekstremt høje triglycerider og risiko for akut pankreatitis. Der er tale om en first in class apoC-3 inhibitor, som får meget lidt konkurrence.

Hvor det kommercielle potentiale i FCS er begrænset, er det imidlertid en helt anden sag, når det gælder den anden indikation hypertriglyceridæmi, som dækker de to undergrupper sHTG og MCS. Begge indikationer er forbundet med et kraftigt forhøjet triglycerid niveau i blodet og dermed forhøjet risiko for kardiovaskulære sygdomme. CORE og CORE2. Studierne, der inkluderede 1.053 patienter, viste overbevisende resultater med en 72 % reduktion i triglycerider i forhold til placebo og en 85 % reduktion i pankreatitis.

Ionis planlægger at indsende FDA godkendelsesansøgning senere på året, og SOB,I som har rettighederne i Europa, forventer en EMA-ansøgning i 2026. Det kommercielle potentiale er højt, da produktet kan blive transformerende i behandlingen af sHTG/MCS. Prisen for en årlig behandling er endnu ikke på plads. I USA er listeprisen for en årlig behandling på FCS-indikationen 595.000 USD. I Europa bliver prisen formentlig lidt mindre. Et tilsvarende prisniveau kan forventes på sHTG og MCS-indikationerne.

Biotekselskabet Arrowhead er imidlertid en potentiel konkurrent med plozasiran, som også retter sig imod C-III (APOC3) via RNAi interferens. RNAi har typisk den fordel i forhold til antisense, at behandlingseffekten er længevarende. Ionis og SOBI har imidlertid et forspring til Arrowhead, og SOBI har fordel af sit store distributionsnetværk, og et stærkt distributionsnet er påkrævet, når det gælder om at overbevise endokrinologerne og kardiologerne om fokus på triglyceridbehandling. Statiner er nemlig standardbehandling, og selv ved forhøjede triglycerider intensiverer lægerne ofte statinbehandling frem for at vælge specifikke triglyceridsænkende lægemidler.

En begrænsende faktor i markedsføringen er også, at der ikke er lavet langtidsstudier på effekten på hjerte/karsygdomme. Ikke desto mindre ser vi Tryngolza som et potentielt blockbuster produkt med betydelige indtjeningsmuligheder, efter at royalty op til 25 % er betalt til Ionis. Med forventet EMA-godkendelsesansøgning i 2026 med en 7 måneders clock time kan Tryngolza lanceres ultimo 2026 eller primo 2027.

Solid toplinjevækst

3. kvartals 21 % solide toplinjevækst betød en opjustering af guidance for 2025 fra høj encifret til lav tocifret vækst. På telefonkonferencen ovenpå 3. kvartalsregnskabet gav selskabet ikke indikation på niveauet for 2026. Der er flere produkter, der underbygger væksten i 2026. Altuvoct mod hæmofili A, som erstatter det gamle faktorpræparat Elocta, står til fortsat vækst i 2026 efter en fordobling af salget i 3. kvartal.

Doptelet-salget er også i fortsat vækst og er blevet et internationalt SOBI franchise efter overtagelsen af Dova Pharmaceuticals i 2019. Aspaveli, som markedsføres i behandlingen af paroksystisk nokturn hæmoglobinuri (PNH), er i registreringsfasen i EU på indikationerne C3G (komplement-medieret glomerulopati) og IC-MPGN (immun-kompleks medieret membranoproliferativ), som er sjældne immunrelaterede nyresygdomme, og kan forventes markedsført i 2026.

Produktet blev godkendt af FDA i juli i år, hvor samarbejdspartneren Apellis har rettighederne. SOBI har indikeret positive forventninger til Aspaveli salget på de nye indikationer, da SOBI har reduceret 90 % af Apellis’ ex-USA royaltyrettigheder mod en upfront betaling på 275 mio. USD. Med et spænd i royaltyraten på 18 %-25 % modsvarer upfront betalingen til en Aspaveli omsætning på ca. 1,4 mia. USD.

26. juni 2026 er der PDUFA på NASP-produktet (Nanoindkapslet Sirolimus plus Pegadricase SEL-212), som i lighed med Gamifant og Tryngolza har et betydeligt salgspotentiale, da det er udviklet til behandling af refraktoriske patienter med gigt, som ikke får behandlingseffekt med de nuværende lægemidler pga. antistof-antimedicin reaktion, og dem er der ca. 200.000 af i USA. Produktet kan blive transformativt i behandlingen med et salgspotentiale på 1 mia. USD globalt.

Aktien for den langsigtede investor

Siden vores seneste analyse i maj er aktien steget med 9 %. Impairment nedskrivningen på Vonjo er er en streg i regningen, men kommer ikke som den store overraskelse efter et længerevarende afdæmpet Vonjo salg.

Investeringscasen er stadig positiv med en veldiversificeret produktportefølje og flere potentielle vækstdrivere i sigte. Korrigeret for nedskrivningen er der reelt tale om en solid fremgang i indtjeningen i de første 9 måneder, hvor en kontrolleret udvikling i omkostningerne bidrog til en fremgang i korrigeret EBITA fra 2.965 mio. SEK til 3.672 mio. SEK svarende til en fremgang på 24 %.

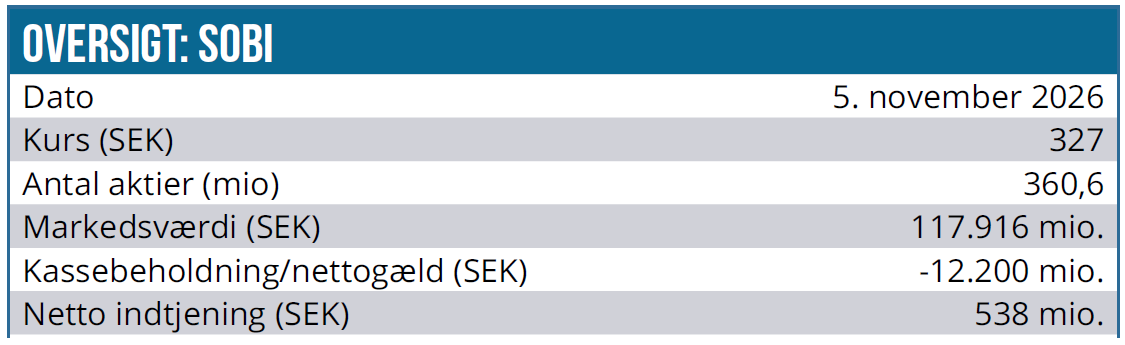

P/E-2025 korrigeret ligger på 21,7, og det er i den høje ende sammenlignet med gennemsnittet for pharmasektoren. Præmien kan imidlertid retfærdiggøres med SOBIs høje vækstpotentiale.

Aktien er i løbet af de seneste 5 år steget med 113 % i et forholdsvis jævnt stigende forløb svarende til en gennemsnitlig årlig kursstigning (CAGR) på godt 16 %. En gentagelse af den performance er ikke usandsynlig i de næste 5 år. Hvis de nye potentielle produktlanceringer får succes, vil de have potentiale til at bidrage betydeligt til omsætningen, så den når 50-55 mia. SEK i 2030, svarende til en CAGR på 13,7 %.

En fair P/S på 4 svarer til en marketcap på 200-220 mia. SEK, som er 75 %-93 % højere end den nuværende prisfastsættelse.

Risikofaktorerne er flere skuffende produktlanceringer a lá Vonjo eller regulatoriske skuffelser. Prispres kan også komme i spil. Det politiske pres på medicinpriserne er voksende i USA, og der er risiko for, at den type medicin, som SOBI fokuserer på, og som er relativt dyr, kommer under prispres. SOBI ser ingen risiko for væsentlige negative effekter fra amerikanske handelspolitiske tiltag

Analysedato: 5. november 2025

Kurs på anbefalingstidspunkt: 327

SEK Kursmål (12 mdr.): 400

SEK (tidl. 360 SEK)

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.