Det sammenlagte selskab Novonesis fortsætter med at vise gode takter på vækstfronten. Den overraskende pæne vækst i 3. kvartal kan ikke henføres til en enkelt division, og vaskemiddeldivisionen er ikke længere et slæbeanker.

Novonesis er kommet pænt igennem året indtil nu, og mest bemærkelsesværdigt er, at alle divisioner gør det godt på samme tid. For koncernen som helhed blev det til en organisk vækst på 8 pct. i årets første ni måneder og 6 pct. i 3. kvartal.

Den organiske vækst er stadig volumendrevet, idet prisstigninger kun står for ét procentpoint af væksten i både 3. kvartal og årets første tre kvartaler. Det er en strukturelt sund vækst, som indikerer succes hos kunderne, og grundlæggende er det et bevis på, at forretningsmodellen, og ikke mindst de teknologiske/biologiske løsninger, virker hos kunderne.

Konsensus for væksten lå på forhånd omkring 4,5 pct., så 6 pct. i 3. kvartal var noget bedre end ventet. I den nylige 2030-strategi opererer man med en årlig vækst på 6-9 pct., hvor kun 1-2 pct. antages at komme fra prisstigninger. Resten er drevet af volumen og øget salg, så 2025 ser lige nu ud til at blive et pænt eksempel på, hvordan strategiperiodens år kan se ud.

Der var en lille hjælp fra timing, som har rykket omsætning frem fra 4. kvartal til 3. kvartal. Derfor guider Novonesis lidt mere forsigtigt for 4. kvartal med en forventet organisk vækst på midt-encifret procent.

Samlet ændrer det dog ikke på fremgangen, idet der med 3. kvartalsregnskabet fulgte en lille indsnævring af årets vækstforventning fra 6-8 pct. til 7-8 pct. Året startede på 5-8 pct., så det er blevet bedre hen over året.

På indtjeningssiden rammes man af valutamodvind og præciserer derfor EBITDA-marginen til den lave ende af det hidtidige interval på 37-38 pct. I strategiperioden skal man bevæge sig mod 39 pct., hvilket bestemt bør være indenfor rækkevidde.

Det er på udviklingsmarkederne Novonesis tager stikket hjem. I de udviklede markeder, som udgør 63 pct. af forretningen målt på omsætning, blev det til en organisk vækst 6 pct. i de første tre kvartaler og 4 pct. i 3. kvartal. I Emerging Markets blev det derimod til en vækst på hele 12 pct. henholdsvis 10 pct.

Novonesis gentog flere gange, at det var et resultat af de senere års strategiske tiltag og investeringer. Man er tæt på kunderne og kan tilbyde dem nye og bedre teknologiske/biologiske løsninger, som er værdiskabende for kunderne – og Novonesis.

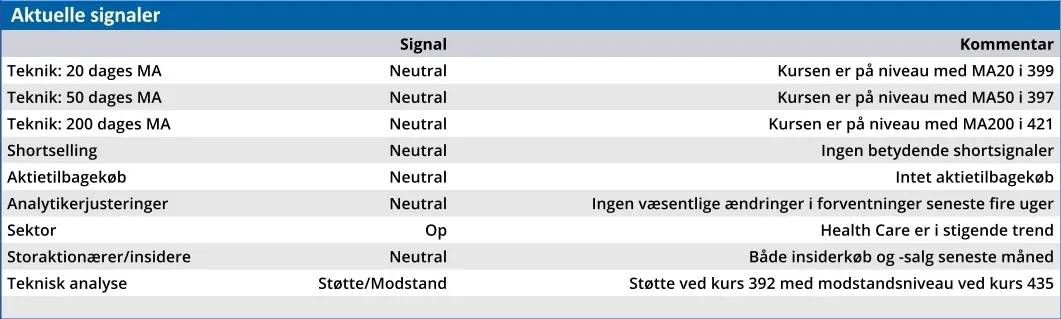

Som aktie er Novonesis ikke billig, men leverer solide vækstudsigter understøttet af en række forskellige globale forretningsområder og ikke mindst innovation og nye løsninger indenfor disse områder.

Aktien er i vores øjne stadig en langsigtet køb og behold-aktie, der i et historisk lys er rimeligt prissat lige nu. Der ligger en grundlæggende innovationsevne i Novonesis, som kan drive mange års organisk vækst fremover, og den globale tilstedeværelse på tværs af sektorer bør mindske risikoen i en usikker verden.

Konklusion

Aktuel kurs 412,90

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 480,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.