En gennemgang af bankernes Q3-regnskaber viser, at vi nærmer os bunden på bankernes nettorenteindtægter efter et års fald. Fire ud af 12 banker formåede at øge nettorenterne i seneste kvartal. De øvrige banker vil nok følge efter i 4. kvartal, skriver finansanalytiker Per Grønborg.

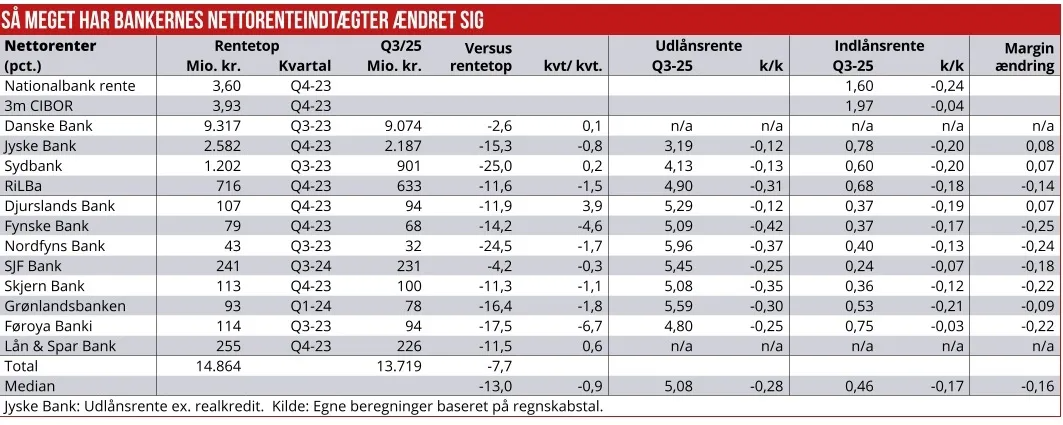

Bankernes forskellige metoder til at fastsætte udlåns- og indlånsrenter overfor kunderne slår igennem i regnskaberne for 3. kvartal. Især Sydbank bliver begunstiget af en hurtig rentetilpasning. Og Danske Banks nettorenteindtægter har fortsat glæde af bankens renteafdækning, der dog stadig bærer rundt på betydeligt urealiseret tab. I takt med, at de lavtforrentede obligationer, som Danske Bank købte for to-tre år siden, løber ud, vil dette urealiserede tab forsvinde og blive omsat til højere nettorenter i Danske Bank.

Nationalbanken sænkede sidst sin rente den 6. juni, så 3. kvartal var kendetegnet ved et fortsat fald i Nationalbankens gennemsnitlige rente (-0,24 pct. point), mens CIBOR3-renten kun faldt med 0,04 pct. point.

Hvorfor fokuserer jeg nu på to renter? Årsagen er, at de er fundamentalt forskellige. Nationalbankens rente er styrende for CIBOR3-renten, mens CIBOR3-renten afspejler markedets forventning til, hvad Nationalbankens vil gøre ved sin rente de kommende tre måneder.

Rentesænkningen den 6. juni var ventet – ligesom de fleste af de forrige rentesænkninger har været. Derfor afspejlede CIBOR3-renten i 2. kvartal ret præcist den rente, vi fik i 3. kvartal. Forskellen mellem de to renter, som historisk har været på ca. 35 bp, er nu genoprettet. Den strukturelle renteforskel skyldes, at CIBOR3 er en usikret rente, mens Nationalbankens rente er en repo-rente, hvor der stilles obligationer som sikkerhed for transaktionen.

Hvad betyder det for bankerne? Nogle banker bruger CIBOR3-renten som referencerente for specielt erhvervsudlån. Disse lån har typisk øjeblikkeligt gennemslag fra ændringer i CIBOR3-renten. På de traditionelle udlån – oftest til privatkunder – fastsættes renten af den enkelte bank, og som oftest følger nationalbankens renteændringer med en forsinkelse på 1-2 måneder.

Udviklingen i nettorenteindtægter

Derfor rentetilpasses CIBOR3 lån reelt tre-fire måneder hurtigere end traditionelle udlån. Og det giver forskelle i effekten på bankernes nettorenteindtægter.

Sydbank har fortalt, at ca. 70 pct. af bankens udlån er CIBOR relateret, hvilket vi ser resultatet af i 3. kvartal, hvor Sydbanks gennemsnitlige udlånsrente blot falder med 0,13 pct. point, mens medianen for de 10 banker, der har rapporteret relevante tal, viser et fald på 0,28 pct. point.

For udviklingen i nettorenteindtægterne ses, at fire banker har formået at øge deres nettorenter i 3. kvartal:

For det første Danske Bank – hjulpet af deres rente-afdækning, der stadig har et urealiseret tab på 3,0 mia. kr. – et tab, der i takt med, at obligationerne udløber, vil blive omsat til højere nettorenter. For det andet Sydbank pga. den høje andel af CIBOR relaterede udlån. For det tredje Djurslands Bank – lidt mere uklart, hvorfor Djurslands Banks udlånsrente blot faldt 0,12 pct. point i 3. kvartal. Den kan skyldes, at Djurslands Bank sænkede sin udlånsrente mere end de øvrige banker i 2. kvartal.

Og for det fjerde Lån & Spar: Da L&S ikke har en rentenote i regnskabet, hvor vi kan se, hvilke kilder nettorenternekommer fra, er regnskabet reelt en black box, når det kommer til at forklare, hvad der sker med nettorenterne.

De øvrige banker havde fald på op til 6,7 pct. (Føroya Banki). Blandt de fire store banker faldt Landbobanken i øjnene med et fald i nettorenterne på 1,5 pct., som sandsynligvis skyldes, at Landobanken i mindre grad bruger CIBOR3-rentefastsættelse af sine udlån. Så reelt er det nok ikke grund til varig bekymring – det er mere et spørgsmål om teknikaliteter og et enkelt kvartals tidsforskydning.

Når vi ser på, hvor det aktuelle renteniveau er i forhold til topniveauet, som typisk lå i 3. eller 4. kvartal 2023, ser vi en meget stor spredning i de fald, som bankerne har oplevet i deres nettorenter. Danske Bank har klaret sig klart bedst med et faldt på beskedne 2,6 pct – noget der nok i høj grad kan forklares med bankens rente-hedge, der til gengæld også betød, at Danske Bank havde en markant lavere stigning i nettorenter fra starten af 2022 og frem til rentetoppen (+60 pct).

Sydbank har været hårdest ramt med et fald på 25 pct. Til gengæld var Sydbank også klart den bank, der øgede sine nettorenter mest inden rentetoppen (+133 pct).

SJF Bank falder i øjnene som den bank, der har klaret sig næstbedst efter rentetoppen – et fald på 4,2 pct. Til gengæld øgede SJF kun sine nettorenter med 43 pct. fra starten af 2022 til rentetoppen. SJF Bank anvender i lighed med Danske Bank en rente-afdækning til at mindske udsvinget i nettorenterne. SJF har i modsætning til Danske Bank en lille urealiseret gevinst på deres obligationer bogført til amortiseret kostpris, så SJF har ikke nogen fremadrettet medvind herfra – tværtimod en marginal modvind.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Djurslands Bank, Nordfyns Bank og Føroya Banki.