uddrag fra Deutsche Bank og Bank of America, bearbejdet til dansk

Mens de fleste kommentatorer har fokuseret på den seneste periode med volatilitet på de amerikanske aktiemarkeder, sker der efter vores mening noget langt mere bekymrende andre steder: Den japanske yen og obligationsmarkedet kollapser sammen, og dynamikken er kraftigt accelereret i de seneste dage. Yenen og 30-årige statsobligationer er faldet med mere end 5 % i de seneste uger, hvilket er endnu mere bemærkelsesværdigt i betragtning af, at de globale obligationsmarkeder er steget andre steder .

Der er selvfølgelig meget mere, men det koger i vid udstrækning ned til dette: en potentielt katastrofal synkronisering mellem prisen på japanske obligationer og yen, dvs. et hyperinflationært slutspil, og nu hvor endnu en massiv stimulus lige er blevet indført, er Japans evne til at holde alle tallerkenerne i gang næsten forbi.

Derfor var vi ikke overraskede over at se, at emnet Japans finansielle sorte hul var i centrum i Michael Hartnetts seneste Flow Show, der går direkte til sagen: ” BoJ skal hæve renten… “, og alligevel nægter de at gøre det, fordi enhver politiker ved, at selvom man kan lade som om, at inflation ikke eksisterer (eller ikke er ens skyld), er det slut med ens politiske karriere, når man først har mistet 20 %, 30 %, 50 % eller mere af landets “nettoformue” gennem et aktiemarkedskrak. Det er også derfor, at så mange siger, at konjunkturcyklussen nu er slut, og at centralbankerne bare vil fortsætte med at oppuste aktivpriserne uge efter uge og måned efter måned, indtil alt bare kollapser.

Men tilbage til Hartnetts syn på Japan, gentager han det, vi sagde i sidste uge, at JGB-renterne bryder højere…

… med lange JGB’er på vej mod det værste årlige tab på 12 % siden 1970’erne, og yenen bryder lavere (på nippet til 40-års lavpunkt på JPY 160 … og derefter endnu lavere). Hartnett er også enig med os i, at Japan står over for endnu mere “fornedrelse”, da den nye japanske premierminister søger store finanspolitiske stimuli (3 % af BNP), og BoJ’s reelle styringsrenter er negative (-2 %), hvilket er grunden til, at Japans carry-trade afvikles

Efter at have dækket det, der uden tvivl er dagens vigtigste emne, går Hartnett derefter videre til det næstvigtigste, nemlig hvad der foregår i USA, og hvorfor BofA-strategen siger, at ” Fed er nødt til at skære ned ” – han siger krypto, kredit, dollar, private equity (se BX vs JPM-diagram)…

… al handel med “peak likviditet; de boblende “dyreånder” er blevet drevet af 316 rentenedsættelser de seneste 2 år og troen på, at flere kommer i ’26 (hvor den seneste høgeagtige Fed-sprog har givet anledning til bekymring for, at det ikke vil være tilfældet).

Men som altid vil Fed gå konkurs, og ifølge Hartnett, ligesom i december 2018, er den hurtigste vej til Fed-kapitulation: banker (BKX<140), mæglere (XBD<950) begynder først at handle med likviditetsbegivenheden. Hans konklusion: “Vi har en long nulkuponobligation for at få Fed-kapitulation på forhånd.”

Hvad sker der så?

I lyset af den seneste tids hårde kamp mod kryptovalutaer, såsom faldet på 30% fra peak til trough i bitcoin og faldet på 41% i ether…

… og når man tager i betragtning, at krypto kun udgør 0,4 % af den institutionelle aktivallokering (ifølge BofA Nov FMS ), men alligevel har set en rekordstor detailtilstrømning til krypto i 2025 ($46 mia.), hvor derivater nu udgør 74 % af kryptohandelsvolumen, hvilket gør det til grænsen for likviditet og spekulation, konkluderer Hartnett, at krypto ” vil være den første til at opsnuse Fed, der kommer til undsætning .”

Hvilket bringer os til Hartnetts første citat fra dagens tidsånd: “Amerikanske mellemstore aktier er på 15x, renter faldet, handelskrigen er slut, reshoring, men de er faldet i forhold til året. Fed er langt bagud, men da Fed blev tvunget til at skære ned på store mængder, var der masser at købe.”

Resten af ugens Flow Show er opdelt i to dele, én der ser fremad, og den anden der opsummerer det forgangne år.

Hartnett starter med førstnævnte og genopfrisker den seneste Fund Manager Survey – som så på det kommende år med hensyn til institutionelle investorers positionering og forventninger til 2026. Her er konklusionerne:

- På makro- og markedsplanen: Investorerne forventer en blød landing (53 % vs. 37 % forudser ingen landing og kun 6 % en hård landing), lavere renter, højere profitter (mest optimistiske siden december 2024); investorerne er lange i aktier og råvarer (mest OW siden september 2022) og korte i kontanter (meget lave 3,7 % af under forvaltning) og obligationer;

- Om aktiver: Investorerne mener, at de bedst præsterende aktiver i ’26 vil være internationale aktier (42%) og amerikanske aktier (22%), de bedst præsterende aktieindekser vil være MSCI Emerging Markets (37%) og Nasdaq (13%), de bedst præsterende valutaer vil være japanske yen (30%) og guld (26%); bemærk, at de forudsagte vindere for et år siden var amerikanske aktier, Russell 2000 og den amerikanske dollar;

- Vedrørende modsatrettede handler: baseret på FMS-positioner fra november 2025 er “smertehandlerne” frem mod 2026 lange kontant-short aktier, lange obligationer, lange pund, lange FTSE-short EM, lange diskretionære-short banker og lange energi-short sundhedssektoren.

Hvad med året bagud?

- 2025 efter afkast: guld 54,2%, internationale aktier 24,6%, amerikanske aktier 11,2%, IG-obligationer 9,3%, HY-obligationer 9,0%, råvarer 6,0%, statsobligationer 5,7%, kontanter 3,8%, bitcoin -7,1%, amerikanske dollar -7,7%, olie -18,3% år til dato.

- 2025 i strømme: rekordår med tilstrømning til aktie-ETF’er (1,3 billioner dollars annualiseret pr. 19. november), IG-obligationer (434 mia. dollars), guld (96 mia. dollars) og krypto (52 mia. dollars), det næststørste tilstrømningsår nogensinde til pengemarkedsforeninger (1,2 billioner dollars) og amerikanske large cap-fonde (431 mia. dollars); i modsætning til 2025’s udstrømning fra small cap-fonde (65 mia. dollars – rekord) og ejendomsfonde (15 mia. dollars).

- 2025 fordelt på begivenheder: DeepSeek, DOGE, NATO, Befrielsesdagen, One Big Beautiful Bill, Krig (Rusland-Ukraine), Fred (Mellemøsten), Våbenhvile (handel/teknologi mellem USA og Kina), Nvidia til 5 billioner dollars, Tricolor & First Brands, Mamdani og 139 globale centralbankrentesænkninger.

Endelig, 2025 efter temaer og overraskelser:

- Obligationer: Amerikanske obligationsrenter overraskede med et fald, renten på 10-årige amerikanske statsobligationer er i øjeblikket tættere på 4 % end de 6 %, som obligationsaktører frygtede forud for ’25; renterne faldt, da

- a. inflationen steg ikke på grund af handelskrig/springet i amerikanske toldsatser til 15 %,

- b. De amerikanske offentlige udgifter faldt dramatisk, hvilket hjalp med at reducere det amerikanske budgetunderskud,

- ca. 139 rentesænkninger fra globale centralbanker; volatilitet i statsobligationer overrasket til nedadgående; rentesænkninger og overskud holdt virksomhedernes kreditspænd pæne og stramme;

- Aktier: Stigningerne i de amerikanske aktiekurser blev ført an af teknologi og AI-boomet, da

- a. lavere kapitalomkostninger inciterede 400 mia. dollars i anlægsinvesteringer i forbindelse med “våbenkapløb” inden for AI-hyperskalering og øgede afkastet i den ikke-profitable teknologisektor,

- b. markedet antog implicitte amerikanske statslige sikkerhedsforanstaltninger for “nationale sikkerheds”-virksomheder inden for teknologi, chips og forsvar,

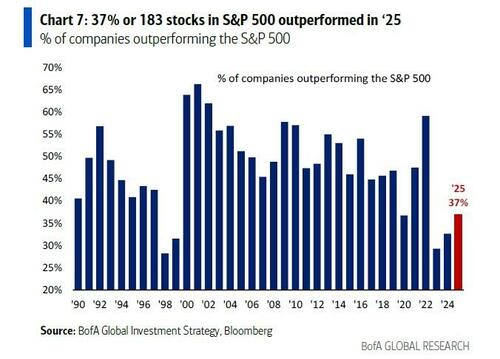

- c. Udbygning af AI øgede efterspørgslen efter energi- og infrastrukturinvesteringer; amerikanske aktieafkast forblev koncentrerede (37 % eller 183 aktier i S&P 500 klarede sig bedre);

Mere overraskende klarede temaet “global rebalancering” sig bedre end “amerikansk exceptionalisme”, da amerikansk handels-, industri- og geopolitisk politik ansporede lavere oliepriser (-18,3%) og nye finanspolitiske stimuli i Kina (for at styrke forbrugerne), Europa (for at styrke forsvaret) og Japan (for at stoppe deflationen). Internationale aktier (24,6% i amerikanske dollars) klarede sig bedre end amerikanske aktier (11,2%), og præstationen blev anført af bankaktier.

- Valutaer: Den amerikanske dollar faldt med 7,7 % i modsætning til forventningerne; investorer tøvede med at øge deres strukturelt store positioner i amerikanske aktiver, og politisk populisme, institutionel mistillid, bekymringer om amerikansk gæld og dollarnedbrydning samt store pengepolitiske lempelser fik investorer til i stedet at søge inflationsafdækning … guld steg med 54,2 %, selvom kryptovaluta (-18,6 %) i bemærkelsesværdig grad ikke formåede at yde en afdækning.