Alm. Brands CEO Rasmus Werner Nielsen fremlagde forleden forsikringsselskabets nye strategiplan frem mod 2028. Vigtigste byggeklodser er en forbedring af det forsikringstekniske resultat med en halv milliard kroner, en kundekrone-model til loyale kunder og kapring af markedsandele. Og så skal der trædes på speederen ind i den digitale verden. Chefredaktør Morten W. Langer har gransket præsentation og Q&A på kapitalmarkedsdagen

Umiddelbart lød der i kølvandet på fremlæggelse af den nye strategiplan ikke hurraråb fra analytikere og investorer. Aktiekursen reagerede ikke nævneværdigt på fremlæggelsen af de nye målsætninger, som også synes at være afmålte.

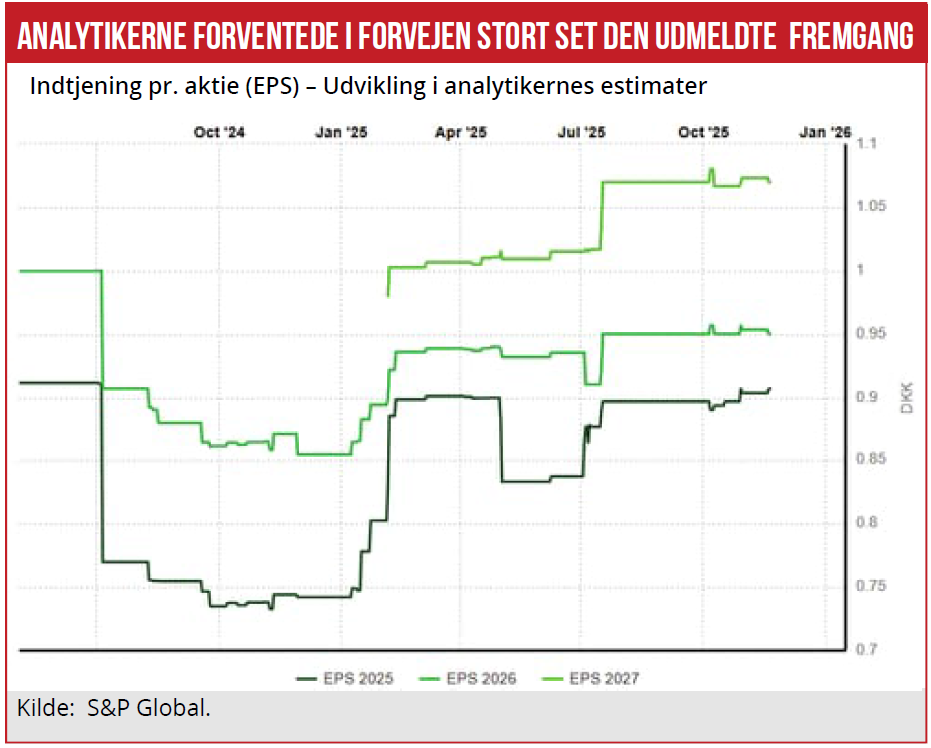

En af forklaringerne kan være, at analytikernes konsensusestimater for de kommende års resultatudvikling umiddelbart ligger meget tæt på det, Alm. Brands ledelse fremlagde forleden.

Analytikerne ser fremgang de næste to år i driftsoverskuddet på 310 mio. kr. Og med samme vækst i det tredje strategi-år lander indtjeningsløftet på knap en halv mia. kr. Altså det samme som ledelsens udmeldte ambition.

Er målsætningen så uambitiøs eller det modsatte? Det kan der være mange holdninger til. I det følgende gennemgår vi, blandt andet på baggrund af kapitalmarkedsdagen, de afgørende medvinde og modvinde.

Afsættet er, at Alm. Brand nu ses at have høstet de fleste oplagte synergier fra opkøbet af Codan. Men ledelsen vurderer, at der er meget mere at hente i effektiviseringer og omkostningsbesparelser.

Konkurrencelandskabet

Vi vil dog starte med tre potentielle modvinde, som der ikke blev snakket meget om på kapitalmarkedsdagen. For det første, at der på det seneste er kommet flere udenlandske aktører ind på det danske forsikringsmarked, og at det kan skærpe priskonkurrencen.

En analytiker spurgte: ”Jeg vil gerne høre jeres kommentarer til fx Ergo, Munich Re’s indtog på de nordiske markeder, Gavmild, og andre nye aktører. Vi har jo set et par nye spillere i det danske marked. Hvordan ser I konkurrencelandskabet udvikle sig?”

CEO Rasmus Werner Nielsen svarede: ”Vi ser nogle agenter komme ind i markedet. De fleste er bakket op af udenlandske forsikringsselskaber. Nogle af dem er velkendte, andre er mindre kendte – der er også nogen, der fungerer som agenter for andre agenter. Så der er variation i markedet, og vi må se, hvordan markedsforholdene udvikler sig. Lige nu er jeg ikke voldsomt bekymret over det.”

For det andet er der for tiden en markedsefterforskning i gang fra Konkurrencestyrelsen, efter en rapport har konkluderet, at der er problemer med priskonkurrencen inden for dansk skadesforsikring. Især den automatiske prisregulering efter lønomkostninger har været kritiseret. Denne reguleringsmekanisme kan også lette selskabernes automatiske prisforhøjelser, ikke mindst under tiden med høj inflation.

En rigtig god position

Alm. Brands ledelse ser uden tvivl den automatiske prisregulering som et sikkerhedsnet: ”Vi kan hæve priserne automatisk med den årlige løninflation. Så vi er også robuste i forhold til prisstigninger på materialer osv. Vi kan generelt arbejde med agile priser, hvis noget skulle ske. Alt i alt kan vi afbøde risici,” var budskabet.

Med disse modvinde in mente vil Alm. Brand nu arbejde videre med at løfte lønsomhed og combined ratio. Rasmus Nielsen startede sin præsentation med at sige, at ”… vi står i en rigtig god position. Og selv om vi har arbejdet hårdt og gjort en masse ting, er der stadig meget, der skal gøres. Det er derfor, vi kalder den næste strategi unfolding the scale potential.”

Konkret lyder målsætningen på et forsikringsteknisk resultat om tre år på 2.350 mio. kroner, svarende til en combined ratio på 82 pct. Heri ligger en omkostningsprocent på 16 pct. Combined ratio forventes at falde samlet 2,5 procentpoint, og de 16 pct. svarer til et fald i omkostningsprocenten på 100 basispoint i forhold til 2025-niveauet, lød det.

Byggeklodserne er som følger: 650 mio. kr. i bruttogevinster og 150 mio. kr. den anden vej – dvs. nødvendige investeringer og nogle andre bevægelige dele. Så 500 mio. kr. nettoforbedring i det forsikringstekniske resultat.

Første byggeklods er customer engagement, der handler om hele kunderejsen og en optimering af, at selskabet fokuserer på de rigtige kundesegmenter på den rigtige måde. Forventet forbedring herfra er 125 mio. kr.

Anden byggeklods er insurance capabilities på 350 mio. kr. i bruttoeffekt. Dette fokusområde handler om, hvordan data og indsigt anvendes til at forbedre underwriting-motoren og forbedret effektivitet, især inden for skadesbehandling.

”Alt dette vil efter vores vurdering bringe os i en markedsledende position, når det gælder skadeforløb og behandling af skader,” var budskabet.

Tredje byggeklods handler om forbedringer i den operationelle platform med 175 mio. kr. i bruttoeffekter. Det handler om at udnytte fordelen ved at have en simpel platform i et land og yderligere strømline den samt tage effektivitetsgevinster hjem de kommende år.

Det ligger også i strategien at tage markedsandele, men især gennem banksamarbejdet i Privatsikring og Codan.

”Hvis vi tager Alm. Brand i dag, vil hovedfokus være at øge forretningen med vores eksisterende kunder. Det er primært kunder, der bor uden for de største byer – typisk familie.”

For Codan vil fokus i højere grad være at tiltrække nye kunder. Codan-kunder er typisk mellem- til højindkomstkunder, der bor i de større byer. De har også en stærkere præference for digitale løsninger.

Privatsikring ses som et stærkt brand via bankdistribution. ’Vi vil fokusere på at give kunderne mulighed for selvbetjening og køb af ekstra produkter direkte via deres netbank-løsninger. Der er ingen tvivl om, at der på tværs af alle brands og segmenter er en stigende præference for digitale løsninger. For at være klar til fremtiden har vi derfor sat et ambitiøst mål om at øge vores direkte salg via digitale kanaler,” sagde Rasmus Nielsen.

Øget digital anvendelse

Meget tyder på, at Alm. Brand halter et godt stykke bagefter Tryg og Sampo, altså sammenlægningen af Topdanmark og IF, når det handler om anvendelse af digitale processer i skadesanmeldelser og skadesbehandling.

”I dag kommer omkring halvdelen af vores skader ind via digitale kanaler. Vi vil øge det til 80 pct., fordi det er forudsætningen for at kunne køre STP (Straight-Through-Processing, red.) i stor skala. Vi vil gøre det lettere for kunderne at anmelde digitalt, og vi vil samtidig sikre, at vi i den digitale anmeldelsesproces får alle de relevante oplysninger, så vi efterfølgende kan køre sagen automatisk. Målet er, at 50 pct. af de skader, der indberettes digitalt, kan komme helt igennem systemet uden manuel behandling,” sagde ledelsen.

Øget anvendelse af digitale processer og én platform vil uden tvivl kunne reducere Alm. Brands omkostningsprocent, så den kommer tættere på de store konkurrenter.

De seneste års vækstmotor er banksamarbejdet i Privatsikring: ”Vi har set meget høj vækst gennem vores banksamarbejde. Bare sidste år havde vi 17 pct. vækst. Det drives ikke kun af salg af fuldservicekunder, men også af en højere gennemsnitlig kundelivstid. I gennemsnit har en Privatsikring-kunde 2,5 års længere livstid end en Codan- eller Alm. Brand-kunde,” sagde Rasmus Nielsen.

Videre hed det: ”Vi vurderer, at vi har adgang til ca. 45 pct. af den danske banksektor, og vores mål er at øge penetrationen i partnerbankerne fra 11 pct. til 13 pct. Der er store forskelle mellem bankerne – og endda mellem lokalafdelinger i samme bank – så vi mener faktisk, at potentialet er endnu større. Jeg har også et par banker mere på ønskelisten til Privatsikring – og én starter op i marts næste år. Vi vil også investere i integration til bankernes datacentre, så kunderne kan lave selvbetjening og købe ekstra produkter direkte via bankernes online-løsninger.”

Endelig blev det oplyst, at der nu kommer hundrede millioner kroner fra ejerfonden, som skal sendes tilbage til særligt loyale kunder som prisrabatter. Ledelsen oplyste, at ambitionen er, at beløbet øges med tiden. Og at det ikke er alle kunder, der får denne rabat, men de særligt loyale, som har været med længe.

Modellen kan altså sammenlignes lidt med Nykredits kundekroner og Trygs bonusudbetalinger fra ejerfonden, hvor prisnedsættelserne dog er generelle for alle kunder.

Morten W. Langer