Succesfulde CEO Mikko Ketos afgang har på den korte bane kostet på tilliden til investeringscasen. Fraværet af hans kontante no-bullshit stil i kommunikationen med investorer og analytikere vil blive savnet. Usikre udsigter for ordreindgangen kan imidlertid give den nye, endnu ikke-udpegede, CEO en vanskelig start.

CEO-afgangen sker uden dramatik, da Mikko Keto ønsker at forfølge en ny CEO-mulighed hos schweiziske SIG Groups.

Der er ingen tvivl om, at han efterlader et mere fokuseret og profitabelt FLS, end det han kom til. Hans konsekvente og kontante no-bullshit stil i kommunikationen med investorer og analytikere har sammen med omstruktureringer og forbedringer i indtjeningskvaliteten de seneste år mere end fordoblet aktiens værdi.

Men nye forsinkelser af ordrer og projektstarter har sat en kæp i hjulet for FLS’ næsten konsekvente fremgang de sidste mange kvartaler.

Vendingen i minesektorens investeringer er udskudt igen, og det kræver ny tålmodighed af investorerne, og kostede kursfald efter seneste kvartalsregnskab.

Lige før regnskabet nåede aktien kurs 500, men den blev sendt 20 pct. ned, da regnskabet skuffede på blandt andet ordreindgangen. Der kom også meldinger om nye forsinkelser, der fik ledelsen til at præcisere omsætningen til 14,5 mia. kr. fra tidligere 14,5-15,0 mia. kr.

Positivt er det, at FLS forventer at fastholde EBITA-forventningen på 15,0-15,5 pct. Det understreger, at ledelsen trods en lidt svagere toplinje formår at fastholde indtjeningsevnen.

Afgørende for analytikernes vurderinger bliver udviklingen i mineselskabernes nyinvesteringer, som har stor betydning for FLS’ salg af udstyr. Her er aktiviteten for tiden lav og underskudsgivende. Ordreindgangen i denne division dykkede i kvartalet med 38 pct., og det var en forskrækkelse for investorerne.

FLS-ledelsen har dog klargjort, at man i sidste del af 2025 har trimmet projects-forretningen, så den krydser break-even, selv i bunden af mineselskabernes investeringscyklus med lav aktivitet. Aktuelt er hovedudfordringen altså den ubeslutsomme mineindustri, som afventer klarere signaler om øget aktivitet.

Ledelsens forsikring om, at der for tiden er fuld gang i det indledende ingeniørarbejde med at forberede nye projektordrer hjalp tilsyneladende ikke på investorernes reaktion. Muligvis fordi FLS tilføjede, at der stadig er stor usikkerhed om timingen for ”sanktionering af projekter”.

I horisonten lurer flere M&A transaktioner/bolt-on opkøb, som på sigt kan være det, der løfter FLS’ margin yderligere op til niveauet hos de nærmeste (og noget større) konkurrenter i Skandinavien. F.eks. Metso.

FLS har dygtigt løftet marginerne efter opkøbet fra ThyssenKrupp, men man har ikke lagt skjul på, at det er skalering af den faste omkostningsbase, der kan løfte marginerne yderligere. Med andre ord skal man være større, hvis marginen skal højere op.

Konklusion

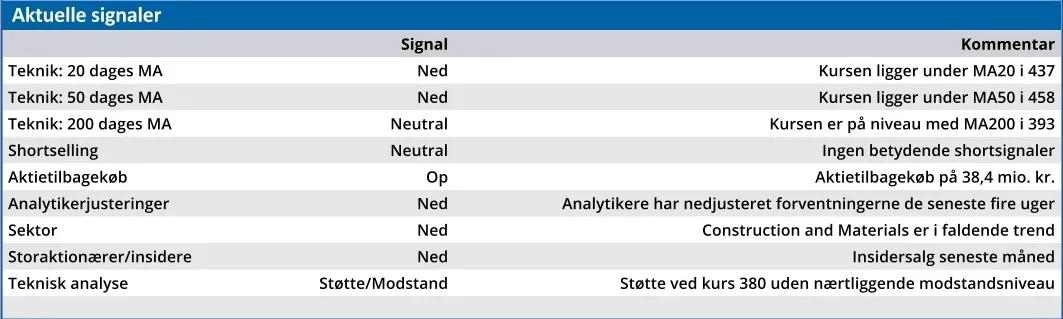

Aktuel kurs 437,10

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 405,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.