Den store svenske producent af bl.a. strålekanoner har igennem lang tid haft det svært, og den geopolitiske uro med toldtrusler har ikke gjort det nemmere at være Elekta. Baseret på aktiekursen har selskabets nye CEO bragt ny energi til selskabet og dets investeringscase, som ser ud til at være under forandring. Det var nok det vigtigste at tage med sig fra fremlæggelsen af halvårsregnskabet, der var CEO Jakob Just-Bomholts første officielle møde med investorer og analytikere. Den egentlige ilddåb finder først sted næste år med strategiopdatering i januar og nye finansielle målsætninger på en kapitalmarkedsdag i juni.

Præsentationen af 2. kvartalsregnskabet for Elekta var det første rigtige møde med investorerne for den nye CEO, danske Jakob Just-Bomholt, der tiltrådte 1. september. Selve regnskabstallene var der ikke det store at sige til, for det var lidt business as usual med geografiske skuffelser og positive overraskelser.

Dertil kommer, at Elekta stadig er lidt i et overgangsår med svaghed i Kina og et lidt afventende amerikansk marked, hvor fokus er på FDA-godkendelsen af den nye Elekta Evo, der endnu ikke er kommet i hus. CEO udtrykte sig dog positivt om en kommende godkendelse og konstaterede bl.a., at man er endnu mere positive end for 3 mdr. siden og sagde indirekte, at en godkendelse nok er på plads, så man kan se en effekt allerede i 4. kvartal på præstationen på det amerikanske marked.

I forhold til Kina blev det også slået fast, at det nu endelig ser ud til at vende, idet der er fremgang i ordreindgangen. Efter mange kvartalers udhuling af ordrebogen ser det nu bedre ud og særligt til 4. kvartal har man forventning om et positivt momentum i den kinesiske forretning.

Hopper vi fra regnskabet og tilbage til de store linjer for Elekta, var der masser at hente på den front.

Efter næsten 3 mdr. i CEO-stolen er der nu igangsat en væsentlig reduktion og simplificering af organisationen, som måske bedst beskrives ved, at antallet af organisatoriske lag er reduceret fra 9 til 6 samtidig med, at hver leder har fået udvidet sit ”span of control” fra 6 til 8,5 ansat.

Det er oplagt, at det på papiret i hvert fald bør give hurtigere og smidigere beslutningsprocesser, ligesom en del ansvar også bliver delegeret længere ud i organisationen. Om det også giver bonus i praksis, vil tiden vise, men den direkte økonomiske effekt er allerede nu ganske klar og målbar. Samlet set er der tale om en reduktion i antallet af ansatte på 450 medarbejdere svarende til ca. 10 % af det samlede antal. Det forventes at medføre omkostningsreduktioner på mindst 500 mio. SEK med effekt fra næste regnskabsår, mens selve størrelsen af omstruktureringsomkostningen først bliver offentliggjort senere. Det er oplagt, at det sker i forbindelse med den varslede strategiopdatering i januar.

Strategiopdatering på vej

I løbet af januar følger en større strategiopdatering, som givetvis kan give større gennemsigtighed om Elektas fremtid og formentlig også en indikation af de fremtidige økonomiske målsætninger, som dog først forventes fremlagt på en egentlig kapitalmarkedsdag i juni måned.

Det samlede indtryk af CEO-skiftet er en markant større synlighed og umiddelbart større ændringer i organisationen, end det er set ved tidligere lejligheder. I den forbindelse er det udover de mere brede organisationsændringer også værd at lægge mærke til en ret stor udskiftning i det øverste ledelseslag også.

Efter 3 mdr. ansættelse var der også plads til, at CEO kunne dele de første indtryk af selskabet indefra. Elekta opererer ikke godt nok og lever ikke op til sit fulde potentiale. Han ser ikke noget strukturelt problem, da der primært er tale om udfordringer, som Elekta selv er herre over og kan adressere og klare internt. Der er strukturel medvind fra flere cancertilfælde på verdensplan og et stadigt stigende behov for behandling, og der ved vi, at stråling stadig er ”the backbone” i mange behandlingsregimer. Konkurrencen er intens, men som en solid nr. 2 er markedspositionen ikke et egentligt problem for Elekta, der har stærke positioner i Europa, Afrika, Kina og andre steder i Asien, mens det halter noget i USA.

CEO lagde til gengæld ikke skjul på, at gross-marginen er for lav, og det skal løses via bl.a. R&D, der skal gøre Elekta mindre afhængig af enkeltleverandører. Apropos R&D så ligger Elekta fortsat omkring 12 % af omsætningen, og det må generelt siges at være et pænt niveau.

Den kommercielle tilgang skal bedres, ligesom produktudviklingen også skal bedres og være mere kommercielt fokuseret. Samlet set er hele planen med strategiopdateringen og organisationsændringerne, at Elekta skal blive i stand til at reagere og agere hurtigere fra et både kommercielt og produktudviklingsperspektiv, og det skal bl.a. hjælpe med at bringe selskabet tættere på kunderne. På sigt vil det også resultere i vækst og bedre marginer og i sidste ende indtjening til aktionærerne.

Ordrebog skåret

En gennemgang af ordrebogen med lidt strengere kriterier, end hvad man oprindeligt fremlagde i juni. Det betyder samlet set, at en række, primært gamle ordrer er blevet annulleret for et samlet beløb på 2,2 mia. SEK, uden at det medfører tilbagebetalinger eller andre effekter på cash flow eller påvirkning af omsætningsforventningerne til næste år. Trods annulleringen er Elektas ordrebog stadig solid og udgør næsten 2 års omsætning, mere præcist 1,9 x seneste regnskabsårs omsætning.

Kvartalsregnskabet gav kursmålsløft

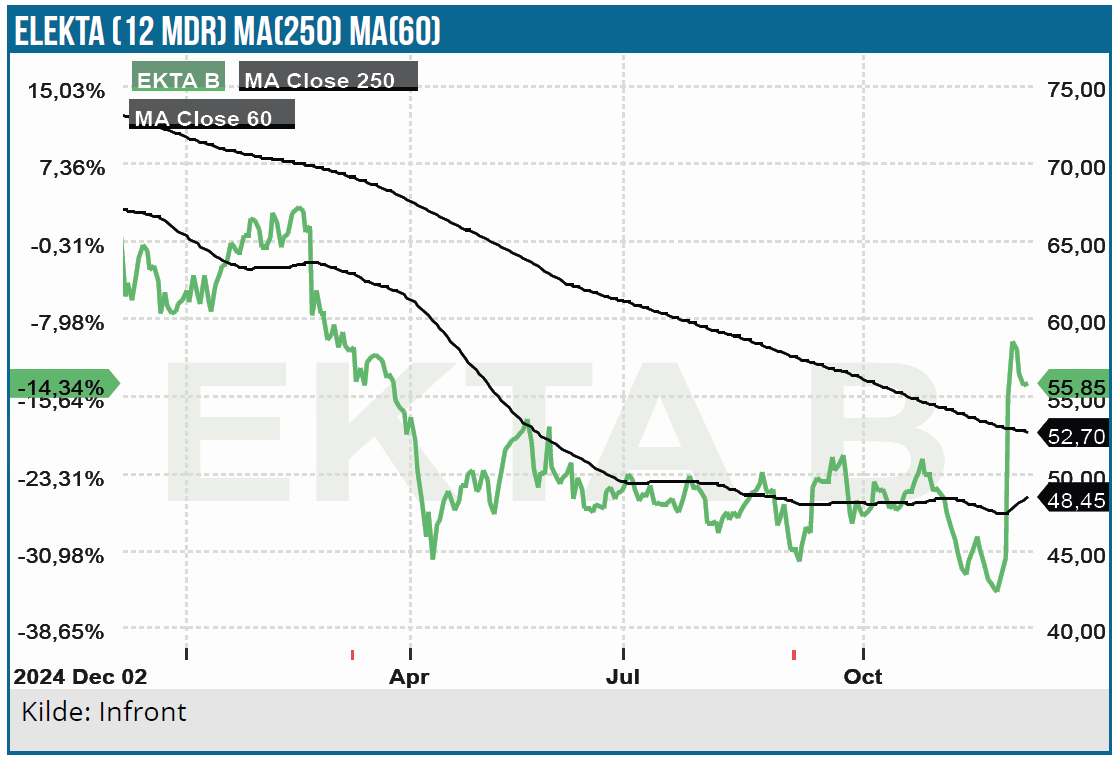

Ovenpå regnskabet for 2. kvartal har vi set en række mindre kursmålsløft hos de banker og børsmæglere, der følger Elekta. Selvom de ikke i stor grad er fulgt op af ændrede anbefalinger, så er det bestemt værd at lægge mærke til, at det er første gang i næsten 2 år, at der ses en egentlig stigning i det gennemsnitlige kursmål. Koblet med den flotte kursudvikling i aktien på over 25 % er det ikke svært at begynde snakken om en vending i sentiment hos investorer og analytikere. Strategiopdateringen i januar kan være næste byggesten i den vending, og kapitalmarkedsdagen i juni kan blive den endelige bekræftelse på, at der er bedre tider på vej for Elekta.

Ser vi på konsensus, er det stadig små ændringer ovenpå regnskabet, men der er trods alt tale om et lille løft af indtjeningsestimaterne for de kommende 2 regnskabsår, mens estimaterne for indeværende regnskabsår sænkes en smule. Det er oplagt at tage det som et tegn på, at i år bliver præget af en oprydning, som gør udsigterne for de kommende år bedre, hvilket også flugter fint med oprydningen i ordrebogen, hvor usikre eller ”dårlige” ordrer er fjernet.

Vort kursmål på 80 SEK har nok i noget tid ligget til den høje side, men ser dog mere opnåeligt ud nu. Vi ser ikke nogen grund til at løfte det på nuværende tidspunkt, uagtet at der kan spores ændringer i selskabet og måske også på sigt en helt ny ”investor-fortælling”. Nu ser vi frem til strategiopdateringen i januar, som kan give anledning til et ændret syn på aktien og investeringscasen.

Apropos ændret syn, så er shortpositionen i Elekta faldet fra 9,8 % lige inden regnskabet til 7,6 % her en lille uges tid efter regnskabet. Det bringer shortpositionen ned på et niveau, den har ligget på længe, så det bliver først et rigtig interessant signal, hvis shortpositionen fortsætter med at falde fra det nuværende niveau.

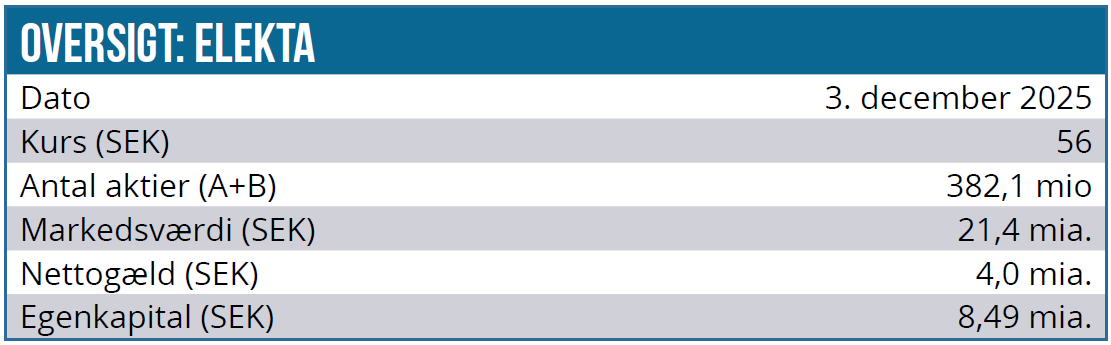

Kurs på analysetidspunkt: 56 SEK

Kursmål: 80 SEK

Analysedato: 3. december 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger derudover også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.