Det sammenlagte selskab Novonesis fortsætter med at vise gode takter på vækstfronten, som resulterede i en mindre oppræcisering af væksten og en valutadrevet nedpræcisering af indtjeningen. Den overraskende pæne vækst i 3. kvartal kan ikke henføres til en enkelt division, da alle områder fortsat leverer pænt på samme tid inkl. vaskemiddeldivision, som vi tidligere har beskrevet som lidt af et slæbeanker. Det er ikke længere tilfældet, og forklaringen findes måske især i Novonesis’ stærke præstation i Emerging Markets, som er vokset 12 % i år.

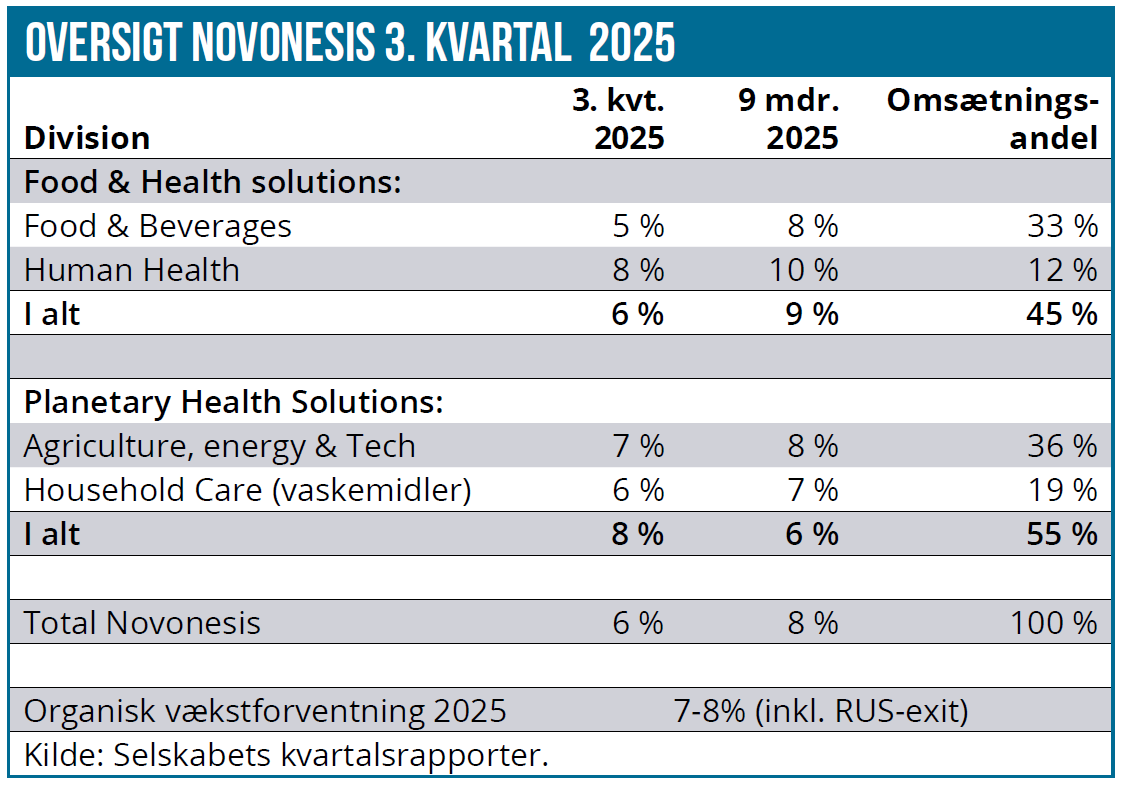

Novonesis er kommet pænt igennem året indtil nu og mest bemærkelsesværdigt er nok, at alle divisioner gør det godt på samme tid. For koncernen som helhed blev det til en organisk vækst på 8 % i årets første 9 mdr. og 6 % i 3. kvartal.

I sammensætningen af den organiske vækst lægger vi særligt mærke til, at den stadig er volumendrevet, dvs. prisstigninger står kun for 1 procentpoint af væksten i både 3. kvartal og årets første 3 kvartaler. Med andre ord er det dét, vi tidligere har kaldt en strukturelt sund eller mere ægte vækst, der indikerer god succes hos kunderne og grundlæggende er et bevis på, at de teknologiske/biologiske løsninger virker hos kunderne.

For Food and Health som helhed blev det til 9 % og 6 % vækst, mens det for den anden hoveddivision, Planetary Health, blev 8 % og 6 %. Food and Beverages leverede 8 % og 5 %, hvor der endda i 3. kvartal var en negativ effekt på 5 procentpoint fra Rusland-exitet. I Human Health var der en vækst på 10 % og 8 %.

I vaskemiddeldivisionen blev det til en vækst på 7 % og 6 %, mens det i den anden Planetary Health division, Agriculture, Energy & Tech, blev til en vækst på 8 og 7 %.

Med alle divisioner i pæn fremdrift på samme tid, kan det være fristende at stille spørgsmålet, om væksten kan holde, hvis en eller flere divisioner oplever faldende vækst? Her er det umiddelbare svar, at forretningen nu synes så diversificeret, at enkelte udfordrede områder ikke bør kunne gøre nogen stor skade på vækstbilledet.

Konsensus for væksten lå på forhånd omkring 4,5 %, så 6 % i 3. kvartal var noget bedre end ventet, da relativt små forskelle er nok til at gøre en forskel i en stabil vækstcase som Novonesis. I den nylige 2030-strategi opererer man med en årlig vækst på 6-9 %, hvor kun 1-2 % antages at komme fra prisstigninger. Resten er drevet af volumen og øget salg, så 2025 ser lige nu ud til at blive et pænt eksempel på, hvordan strategiperiodens år kan se ud.

Det skal nævnes, at der også var en lille hjælpende hånd fra timing, som har rykket lidt omsætning frem fra 4. kvartal til 3. kvartal. Derfor guider Novonesis også lidt mere forsigtigt for 4. kvartal med en forventet organisk vækst på midt-encifret %.

Samlet set ændrer det dog ikke på fremgangen, idet der med 3. kvartalsregnskabet også fulgte endnu en lille indsnævring af årets vækstforventning fra 6-8 % til 7-8 %. Året startede på 5-8 %, så det er blevet bedre hen over året. For helåret er det stadig volumen, der er den vigtigste faktor for væksten, mens salgssynergier og pris hver løfter med 1 procentpoint. I modsat retning trækker exit fra Rusland m.fl. ned med 1 procentpoint.

På indtjeningssiden rammes man af valutamodvind og præciserer derfor EBITDA-marginen til den lave ende af det hidtidige interval på 37-38 %. Her koster valuta dog op mod 1 procentpoint, og derfor er Novonesis reelt set ganske fint med på indtjeningsevnen.

I strategiperioden til 2030 skal Novonesis bevæge sig mod 39 %, og det bør bestemt være indenfor rækkevidde. I det hele taget er det ikke – og har nærmest aldrig været – EBITDA-marginen, der har været en stor udfordring for hverken Novozymes eller Chr. Hansen historisk.

Emerging Markets i front

Når alle divisioner kører godt på samme tid, skal vi til den geografiske opdeling for at finde interessante forskelle eller variationer, som det er værd at fremhæve. Her står det klart, at det er i udviklingsmarkederne (Emerging Markets), at Novonesis i særlig grad tager stikket hjem. I de udviklede markeder, som udgør 63 % af forretningen målt på omsætning, blev det til en organisk vækst 6 % i de første 3 kvartaler og 4 % i 3. kvartal. I Emerging Markets blev det derimod til en vækst på hele 12 % henholdsvis 10 %.

Novonesis bragte selv meget fokus på den gode præstation i Emerging Markets og gentog flere gange på kvartalsregnskabets telefonkonference, at det var et resultat af de senere års strategiske tiltag og investeringer. Man er tæt på kunderne og kan tilbyde dem nye og bedre teknologiske/biologiske løsninger, som er værdiskabende for kunderne – og Novonesis: “We have been investing in emerging markets. We have been investing in innovation, and we see, reflected in the numbers, the translation of those investments into growth.”

Meget apropos var det særligt Emerging Markets, der voksede i vaskemiddel-divisionen, som i øvrigt har en lidt større andel af Emerging Markets end de 37 %, som Novonesis har på koncernniveau.

En køb-og-behold aktie

Som aktie er Novonesis ikke billig, men leverer solide vækstudsigter understøttet af en række forskellige globale forretningsområder og ikke mindst innovation og nye løsninger indenfor disse områder. I bund og grund er det da formentlig også den iboende innovationskraft, som investorerne er villige til at betale ekstra for, fordi den sikrer væksten, men også en meget stærk produktportefølje, der er konkurrencestærk og med god pricing power.

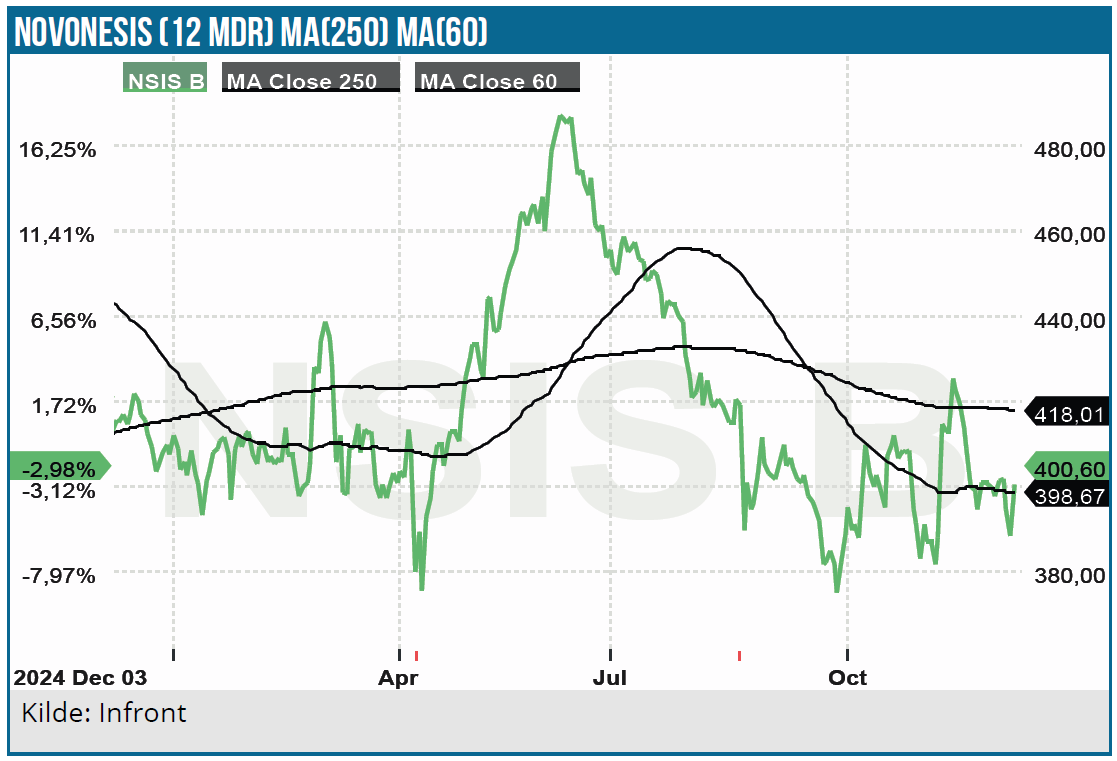

Vort seneste kursmål på 480 DKK blev kortvarigt nået i sommers, og strategiplanen i august og det nylige 3. kvartalsregnskab giver ikke anledning til at ændre på det kursmål. Også selvom vi som udgangspunkt beskrev det lidt brede interval på 6-9 % vækst frem til 2030 som lidt ”selvtillidsfattigt”.

Aktien er i vores øjne stadig en langsigtet køb og behold-aktie, der er rimelig prissat lige nu i et historisk lys. Det attraktive ved aktien er, at der helt sikkert ligger en grundlæggende innovationsevne i Novonesis, som bør kunne drive mange års organisk vækst fremover. Den globale tilstedeværelse på tværs af forskellige sektorer bør også mindske risikoen en smule i den aktuelt usikre verden.

Vi kan eventuelt afslutte med CEO Ester Baigets egne ord fra strategipræsentationen, som ganske pænt opsummerer, hvordan Novonesis ser sig selv og fremtiden inkl. muligheden for opkøb: ”We are the leading biotech powerhouse in the industry. We have extraordinary capabilities and a very robust portfolio. We always seek to explore and to bring areas that could make that position stronger.”

Eller citatet her, som tilføjer den mere forretningskritiske dimension af Novonesis’ produktportefølje, som er med til at sikre pricing power og gode indtjeningsmarginer nu og i fremtiden:

“While our Biosolutions typically account for a small portion of our customers’ costs of goods sold, they play a significant role in enabling value creation. Additionally, our well-diversified presence across industries and geographies provides resilience and strength to our overall performance.”

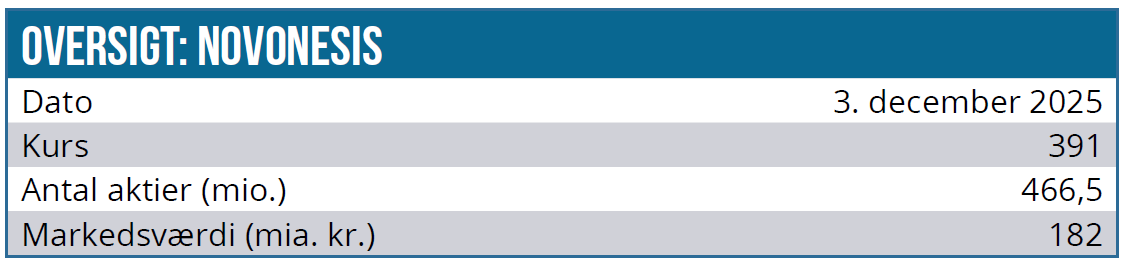

Vi fastholder kursmålet på 480 DKK, og fra dagens kurs modsvarer det et ganske flot potentiale på over 20 %. Kursmålet modsvarer en P/E på 30 baseret på en forventning om en bundlinje for 2026, der akkurat krydser 1 mia. EUR efter en korrektion for købesumsafskrivninger på opkøb.

Kurs på analysetidspunkt: 393 DKK

Kursmål: 480 DKK

Analysedato: 3. december 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.