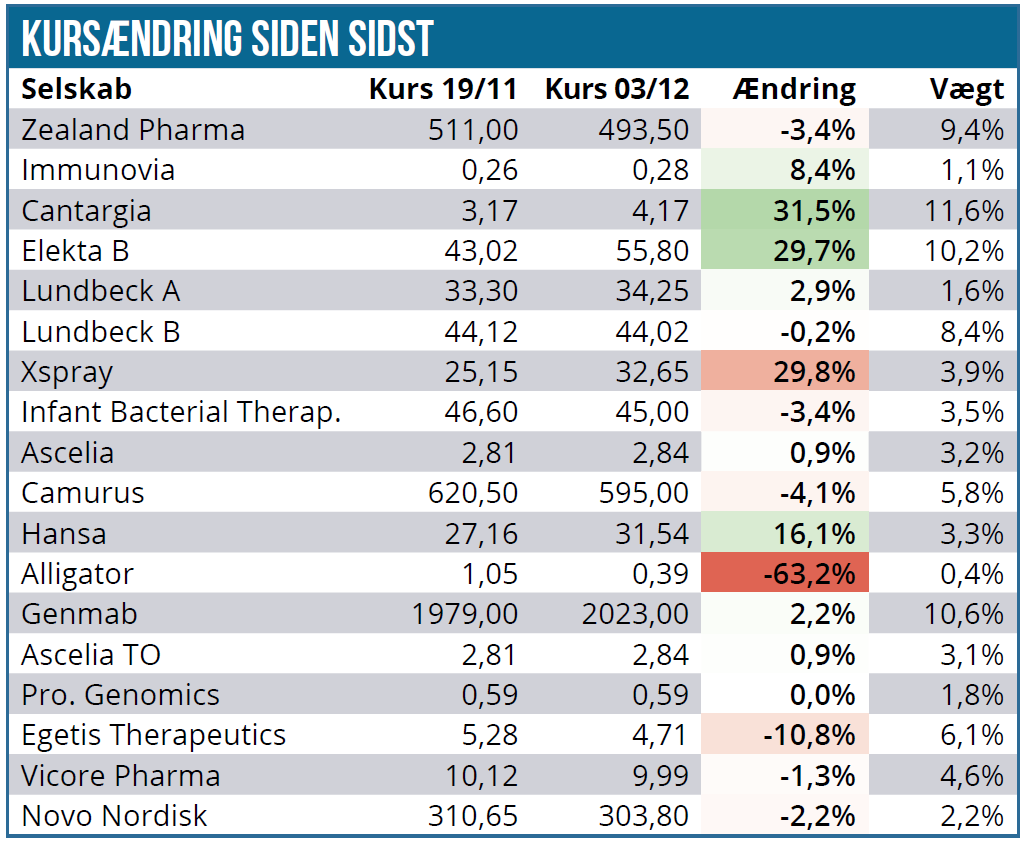

Med en fremgang på hele 5,3 % siden sidst er det svært at være utilfreds, når man ser på Modelporteføljen denne gang. Fremgangen er især drevet af to af porteføljens tungeste positioner, der hver især kunne notere en fremgang på henved 30 %. Overraskende nok var der kun egentlige selskabsnyheder fra det ene selskab.

På afkastoversigten er det ikke svært at se de 4 selskaber, der skiller sig ud denne gang. 3 selskaber har vist kursstigninger på ca. 30 %, og det giver et fint løft til den samlede portefølje, fordi 2 af dem vægter omkring 10 %, mens den sidste kun vægter 4 % og derfor ikke for alvor kan påvirke porteføljens samlede afkast i perioden.

Udvikling i de to referenceindeks er denne gang mere blandet, idet NHCI kan notere en lille tilbagegang på 0,6 % og dermed igen er nede med voldsomme 30,4 % siden årets start. Noget bedre går det for Nordic-40, der efter en fremgang på 3,3 % kun ligger 3,9 % nede for året. Til sammenligning ligger Modelporteføljen lige nu 7,4 % nede siden nytår.

Elekta og Cantargia er de to tunge aktier, der leverer en flot stigning på ca. 30 %. I forhold til Elekta kan vi henvise til analysen i ugens løb men her blot konstatere, at en mere markant og langvarig ændring i investorsentiment og synet på investeringscasen kan være skudt i gang. Det er selvsagt på ingen måder mejslet i sten, men vi ser positivt på ændringerne og har ikke planer om at reducere i positionen i Elekta, selvom den er kravlet over 10 % i vægtning qua den seneste stigning.

Stigningen i Cantargia sker umiddelbart uden egentlige selskabsnyheder, så det er lidt sværere at vurdere holdbarheden af stigningen på 31,5 %. Vi kan dog konstatere, at aktien har været ret volatil de sidste par måneder, siden en amerikansk tier 2 eller 3 børsmægler startede dækning af aktien med højt og 2-cifret kursmål. Aktien vægter nu 11,6 %, og det er klart, at den ikke skal stige voldsomt meget mere, førend vi vil reducere lidt i aktien.

I den tidligere tunge aktie Ascelia Pharma er der måske igen begyndende morgenrøde, idet en repræsentant (forskningschefen) fra selskabet ved en investorpræsentation tidligere på ugen blev citeret for, at partnerskabsprocessen skrider fremad. Mere direkte blev der sagt, at man er tryg ved, at processen leder frem til en god aftale (”Vi är mycket trygga med att vi har en process som kommer att leda fram till ett bra avtal”). Vi skal her huske på, at PDUFA-datoen nu er fastsat til 3. juli, og en partner naturligvis ikke kan vente alt for længe, hvis man vil have mest mulig indflydelse på lanceringsforberedelserne. Aktien ligger stadig under 3 og dermed også et stykke under tegningskursen på 3,50 SEK i septembers rettede emission på 30 mio. SEK. Vi anser en snarlig aftale som sandsynlig, og alt efter vilkårene bør investorerne kunne drage et lettelsens suk, og det bør også vise sig i aktiekursen.

Egetis Therapeutics skal også lige nævnes, fordi en børsmæglerrapport i sidste uge fik aktien til at falde med over 20 % til kurs 4 SEK. Rapporten såede tvivl om lægemidlets kommercielle muligheder i USA pga. muligheden for at kombinere to gamle og markant billigere lægemidler, der kan behandle nogle af de samme symptomer som Egetis’ Emcitate. Rapporten, der bundede i samtaler med 4 amerikanske læger, blev ikke direkte kommenteret eller afvist af Egetis, men vi har dog efterfølgende set en stribe insiderkøb fra en række personer i selskabets øverste ledelse. Der er også tegn på, at de omtalte lægemidlers target ikke direkte er det samme som Emcitate, og derfor bliver en sammenligning svær. Vi hæfter os udover insiderkøbene også ved de den store opbakning fra FDA og ikke mindst de mange patienter, der allerede nu er på selskabets Early Access Program.

På den negative side finder vi Alligator Bioscience, som har skudt gang i endnu en grotesk udvandende fortegningsemission. Ved tidligere lejligheder har vi set markante kursløft i moderaktien i perioden omkring fortegningen, så det er det eneste lyspunkt lige nu, som vi holder meget øje med og ikke vil være sene til at reagere på. Tegningsperioden løber indtil 18. december, og sidste handelsdag i tegningsretten er den 15. december. Vi forventer at tegne, da vi ret beset ikke rigtigt har et valg under en forudsætning om, at mitazalimab stadig kan kaste et partnerskab af sig. Vi udsender en handelsmail, så snart vi har besluttet os for, om vi tegner. Vor position på næsten 16.000 aktier udløser 7 unit-tegningsretter, hvilket i runde tal bliver til 100.000 units, der kan tegnes til en kurs på 0,40 SEK.

Infant Bacterial Therapeutics opdaterede efter et møde med FDA og lægger nu op til at søge om en accelerated approval. Tilsyneladende er det måden at komme omkring FDA’s krav om gennemførelsen af endnu et studie, formentlig fordi det store pivotale fase 3 studie The connection study som bekendt ikke indfriede målet om statistisk signifikans i de to primære endpoints omkring NEC (necrotizing enterocolitis) og SFT (Sustained Feeding Tolerance), men til gengæld viste en statistisk signifikant reduktion i dødeligheden målt via all-cause mortality.

IBT kan nu søge om accelerated approval og gennemføre et nyt studie på bagkant af godkendelsen, hvilket naturligvis er et bedre alternativ til et helt nyt studie forud for ansøgning. Det er dog et tilbageslag ift. de hidtidige planer om at ansøge direkte på basis af The Connection Study og viser, at man måske (igen) har været for optimistisk ift. FDA’s villighed til at give fuld godkendelse på baggrund af missede primære endpoints. Det er måske også her, vi finder forklaringen på, at selskabet i vores øjne igennem lang tid var meget uklar i sin omtale af rammen for FDA-ansøgningen og timingen i denne. Konklusionen må dog være, at fremdrift er bedre end ingen fremdrift.

Lundbeck ligger relativt uændret siden sidst. Her vil vi blot fremhæve, at selskabet afstod fra en langvarig budkamp om det irske selskab og opgav efter sit 2. bud. Det var et overraskende bud, og det betyder, at det næppe var sidste gang, vi hørte noget til Lundbeck på opkøbsfronten. Også når det kommer til de lidt større opkøb, selvom det kun lige er et lille års tid siden, man købte Longboard.

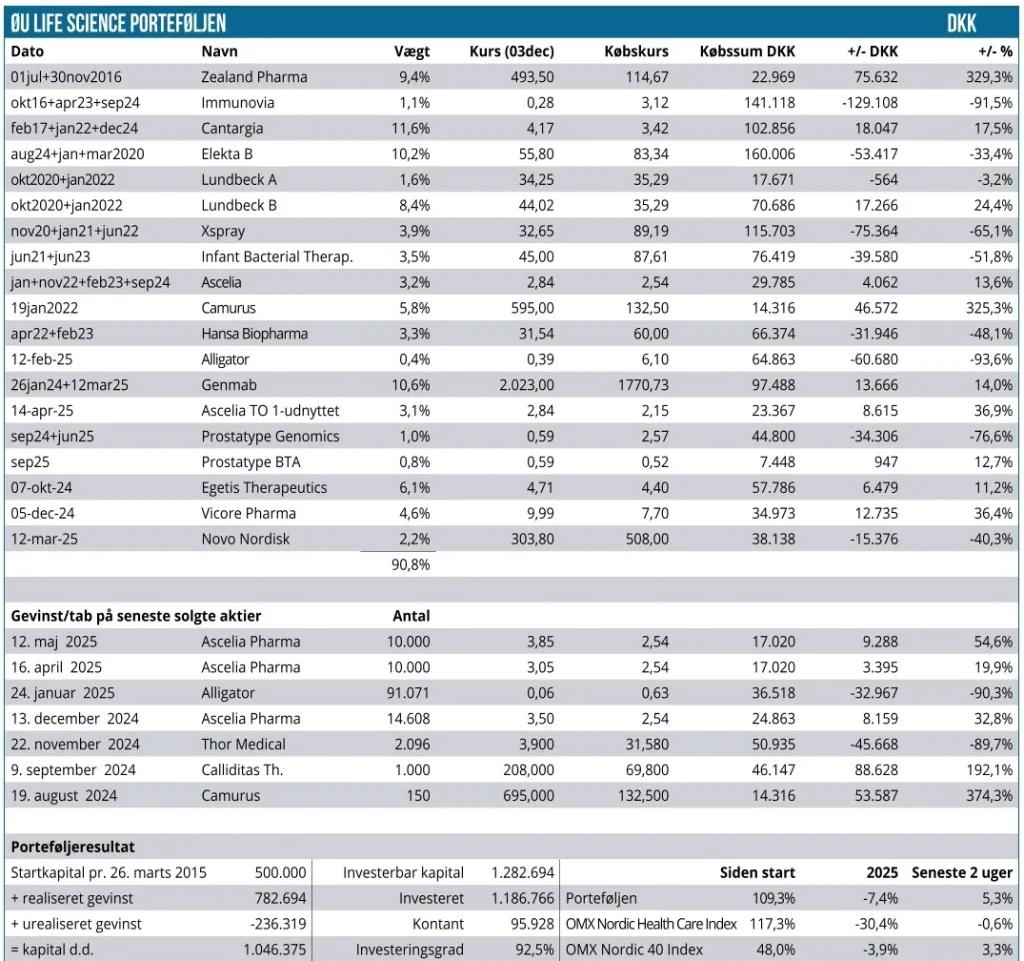

I de øvrige positioner ligger udsvingene indenfor normalen. Vi forventer at lave et par ændringer i porteføljen i løbet af december og kigger bl.a. på at øge lidt i Novo.

Kontantandelen på ca. 10 % skal sættes lidt mere i spil, ligesom vi også gerne vil tilføje et par nye mere spekulative emner. Tegner vi i Alligator Bioscience, vil det tage omkring 3 % af kapitalen og dermed næsten 1/3 af den øjeblikkelige kontantbeholdning.

Steen Albrechtsen