I Økonomisk Ugebrevs årlige Peer Group Rating af de store danske børsnoterede Large Cap-selskaber blev 2025 endnu ringere end sidste år. I år er der kun tre sektorvindere mod syv sektorvindere i 2024 – ud af tyve mulige. Særligt NKT og ISS skiller sig i år positivt ud i forhold til deres internationale børsnoterede konkurrenter med en relativt bedre aktiekursudvikling. Også Genmab er med fremme efter et hæsblæsende kursridt i andet halvår. Efter den hidtidige rekord i 2020 med hele otte sektorvindere ligger elitevirksomhederne i dansk erhvervsliv fortsat underdrejet, skriver chefredaktør Morten W. Langer, der søger forklaringer på de fortsat matte præstationer i de danske elitevirksomheder.

Mest bemærkelsesværdigt i Økonomisk Ugebrevs årlige peer group rating, hvor danske børsselskabers aktiekursudvikling sammenlignes med deres internationale konkurrenter, er, at flere af de danske hæderkronede ikon-virksomheder har præsteret decideret ringe.

Flere af de store erhvervsvirksomheder, vi opfatter som danske globale flagskibe, fortsætter med at levere ringe afkast på børsmarkedet. De danske eliteselskabers relative aktiekursudvikling afspejler alt andet lige de enkelte topledelsers egne præstationer, når man sammenligner med internationale konkurrenter indenfor samme branche.

Med andre ord kan den enkelte danske topledelses præstation bedømmes som bedre end for topledelserne hos de nære konkurrenter, hvis det danske selskabs aktiekursudvikling har været relativt bedre.

Ofte kåres årets aktievindere i danske erhvervsmedier på tværs af C25-selskaberne, hvilket ikke giver mening, da overordnede sektorspecifikke forhold normalt bestemmer op mod 2/3 af et selskabs aktiekursudvikling. Derved har topledelserne ikke indflydelse på en stor andel af aktiekurskursudviklingen. På den baggrund kårer Økonomisk Ugebrev hvert år de danske vindere, altså de selskaber, hvor aktiekursen har udviklet sig bedre end de internationale konkurrenter.

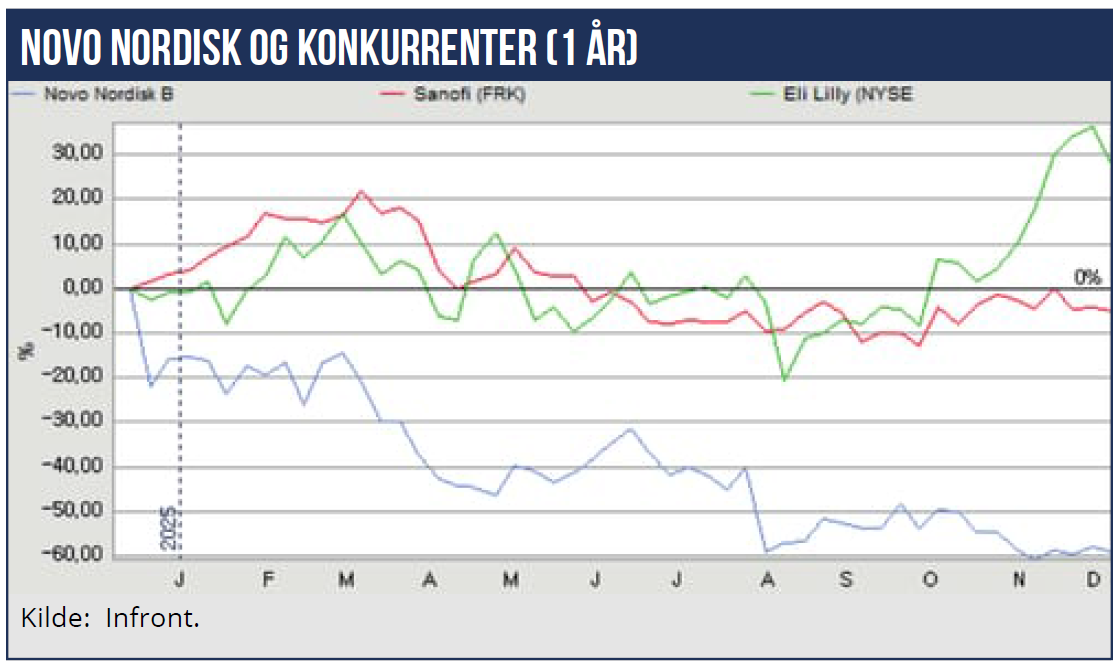

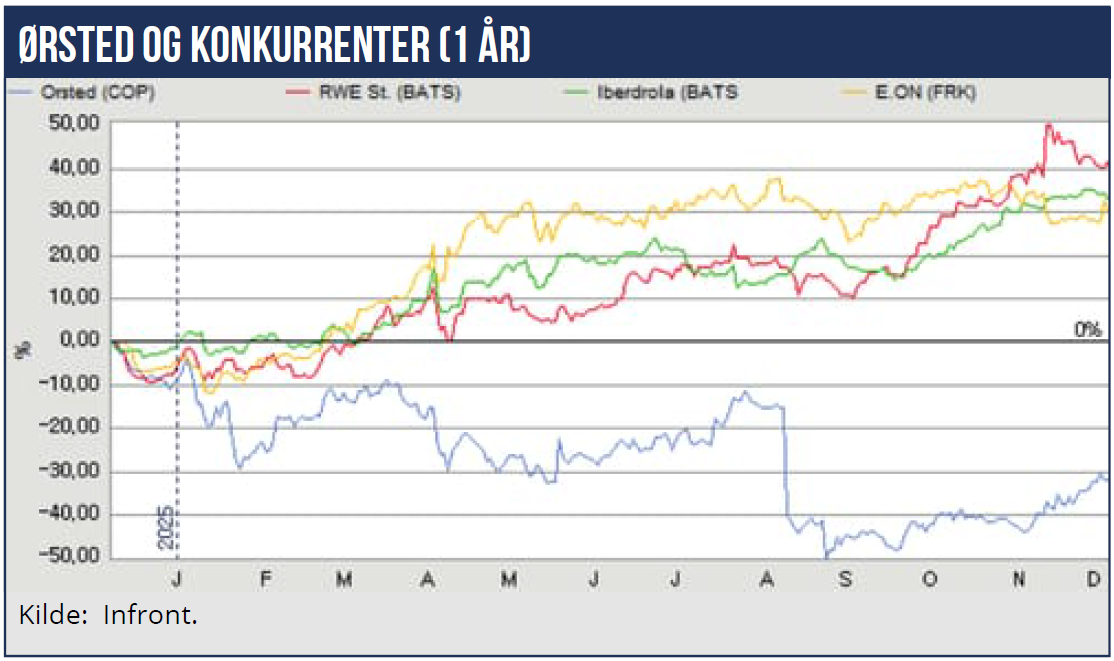

Den sørgelige del af historien er, at en stor andel af de danske eliteselskaber det seneste år har klaret sig ringere end de nære konkurrenter. Billedet er ikke meget anderledes ved en opgørelse af aktiekursudviklingen over tre år. De mest velkendte eksempler er store aktiekursnedture i Novo Nordisk og Ørsted, som for begge har været langt værre end hos de nære konkurrenter. Dem kommer vi tilbage til.

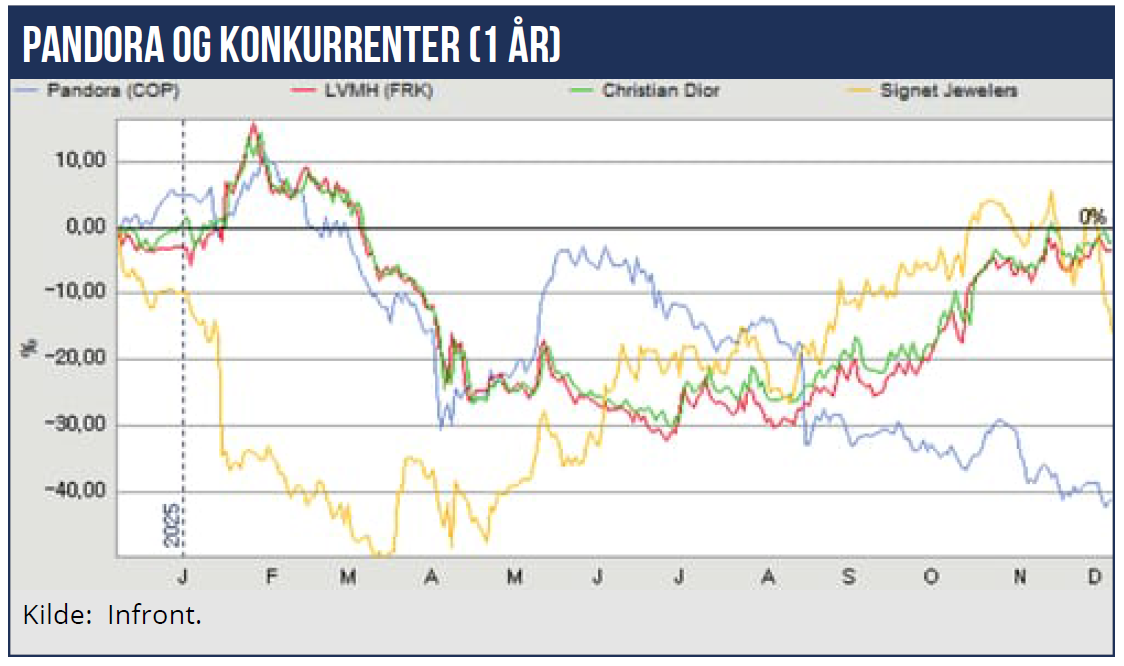

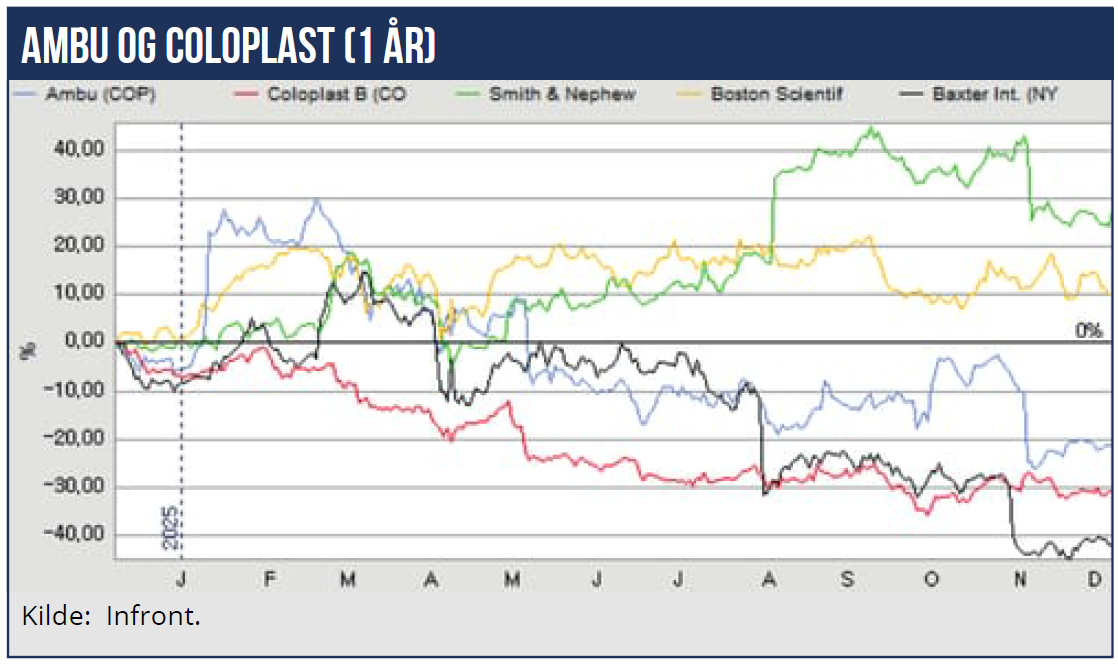

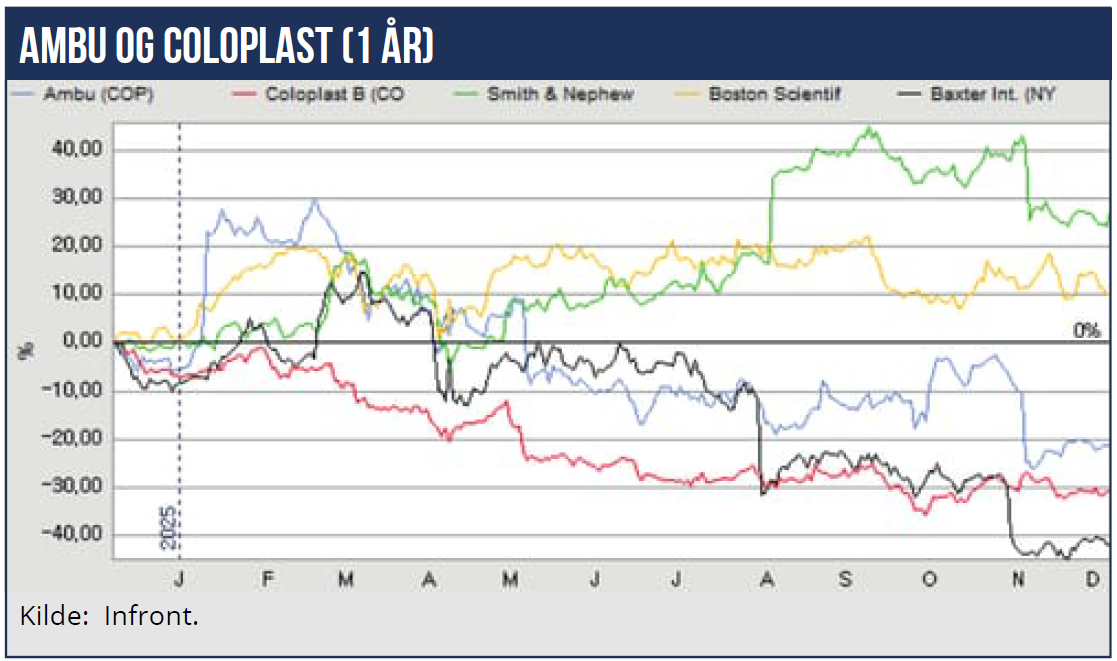

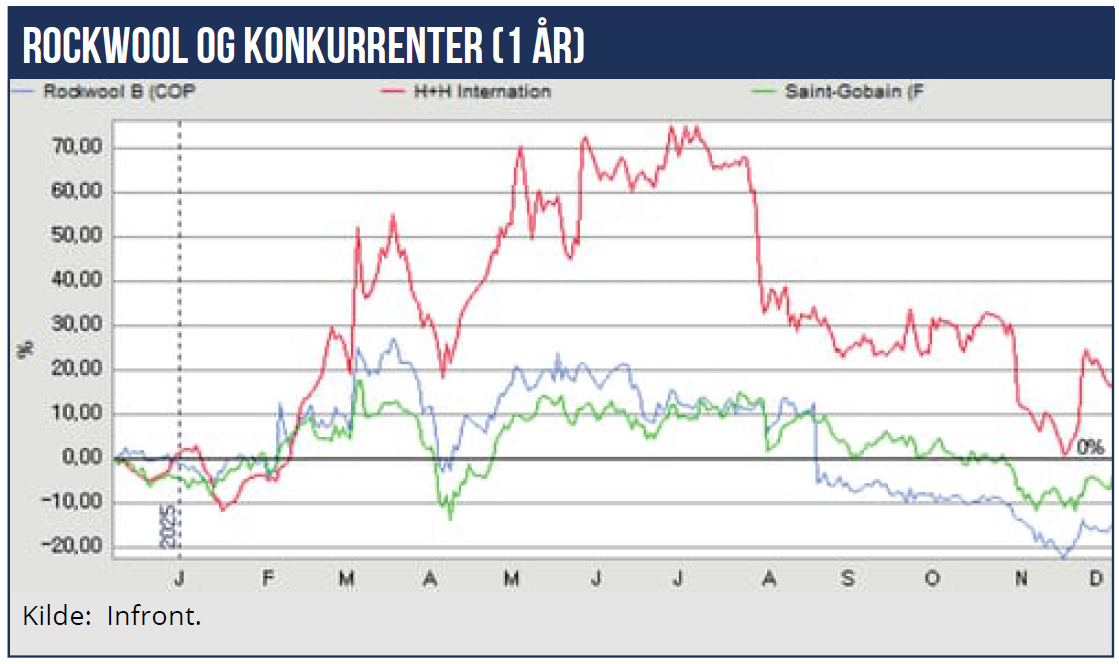

Også flere andre selskabers aktiekursudvikling har været ringere end de nære børsnoterede konkurrenter. Det drejer sig blandt andet om Pandora, Tryg, Coloplast, Ambu, Rockwool og DFDS. De finansielle selskabers præstationer ser vi nærmere på i næste udgave af ØU Finans.

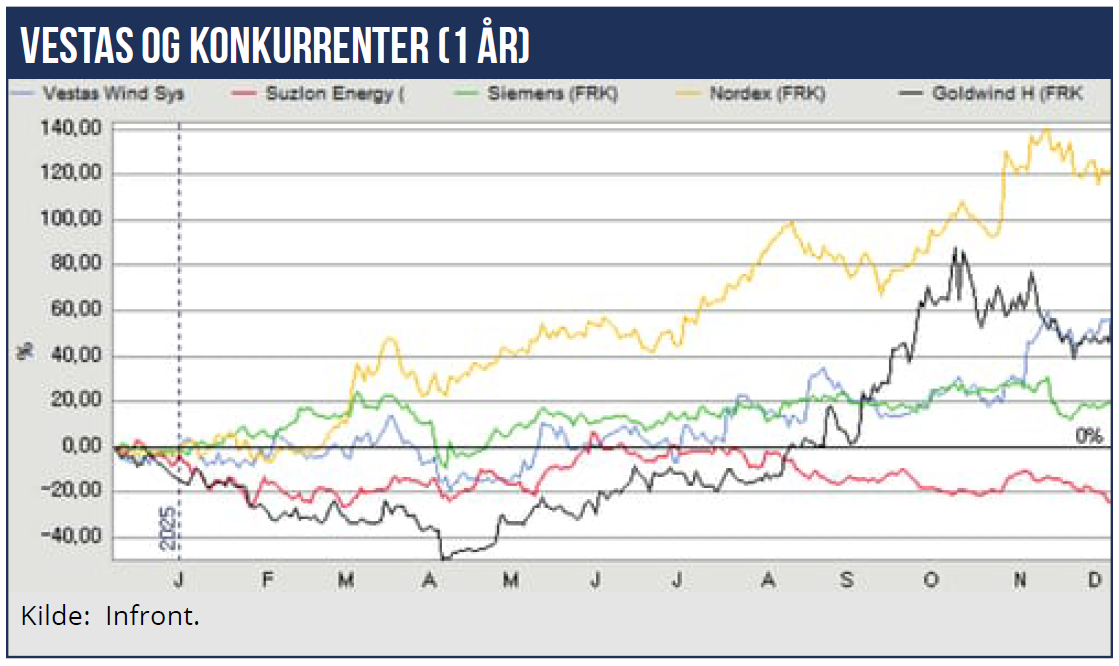

Ses på aktiekursudviklingen over tre år kan tilføjes Vestas, Genmab, GN Store Nord og Carlsberg. De har dog gjort et moderat comeback det seneste år, hvor Genmab endda kommer ind i vindergruppen efter en meget stærk kursudvikling, men hvor nedturen de foregående år også var meget voldsom.

Vi vender tilbage til årets vindere, men sætter først fokus på taberne: Novo Nordisk har uden sammenligning været årets mest omtalte negative historie. Mens Novo-aktien det seneste år er mere end halveret, er den store amerikanske konkurrent Eli Lilly steget 29 pct.

Mens den amerikanske medicinalvirksomhed handles til 31 gange næste års forventede overskud, handles Novo Nordisk til 13 gange det forventede overskud. Det afspejler store forskelle i analytikernes syn på de to aktier omkring de fremtidige vækstforventninger.

Analytikerne forventer tyve pct. salgsvækst hos Eli Lilly næste år, mens Novo Nordisks omsætning forventes at falde nogle pct. efter en hård opbremsning i fremgangen i år. I dag står det således klart, at sammenbruddet i Novo Nordisk har antaget historiske dimensioner i forhold til tidligere års gigantiske vækstsucces med at sælge vægttabsmedicin. Læs også kommentar om Novo Nordisk i denne udgave.

Og så skal man selvfølgelig også lige spise brød til, for Novo Nordisk ventes fortsat at lande et overskud på hundrede milliarder kroner næste år. Men historien hvor Novo Nordisk helt alene kunne løfte den danske BNP-vækst med flere procentpoint årligt er nu et overstået kapitel.

En anden af årets helt store historier er Ørsteds kolossale nedtur, og en ny begyndende opstigning igen her sidst på året efter en kapitalforhøjelse på tres milliarder kroner. På både et år og tre års sigt hører den grønne vindkæmpe til blandt aktiekurstaberne blandt de internationale konkurrenter.

Over de seneste to til tre år har der været en grøn energikrise, som fik de professionelle investorer til at trække følehornene til sig. Den korte forklaring er, at grøn energi for sol og vind har udviklet sig til en usikker og mindre rentabel forretning, fordi der periodisk var overproduktion af grøn el i forhold til efterspørgslen, hvorved markedsprisen i perioder faldt til tæt på nul.

Konsekvensen var et dramatisk flerårigt kursfald på de fleste grønne aktier. Og Ørsted var ingen undtagelse på grund af den ensidige fokus på grøn energi, og på nye energiteknologier, som viste sig ikke at være lønsomme.

Oveni kom milliardstore nedskrivninger på igangværende vindmølleprojekter, som faldt i værdi, samt tilhørende meget vanskeligere finansieringsforhold. Som en krølle på halen kom så Trumps benspænd på en stribe store vindmølleprojekter i USA.

Hen over efteråret er det blevet mere og mere klart, at vinden for alvor er vendt. De grønne energiaktier er igen blevet favoritter hos de professionelle investorer. Og det er især sket med udsigt til, at vi står foran energiknaphed, dels på grund af ekstremt energikrævende datacentre til at drive kunstig intelligens, ai. Og dels fordi Europa nu skal udfase russisk gas hurtigere end tidligere forventet.

Bundlinjen er, at Ørsted efter en udfordrende periode, nu sikkert står foran en ny guldalder. Aktieanalytikerne er i hvert fald blevet meget positive i forhold til Ørsted: Efter kæmpeunderskud på 21 mia. kr. forrige år, minus én mia. kr. sidste år, ses et overskud på fem mia. kr. i år og ti mia. kr. næste år.

En af de måske mere overraskende tabere i år er smykkekoncernen Pandora, som har været blandt vinderne i den årlige Peer Group Rating mange år tilbage. CEO Alexander Lacik har i den grad leveret flotte resultater år efter år, og altså også bedre end konkurrenterne.

I år er det glansbillede imidlertid begyndt at krakelere. Men det skyldes først og fremmest, at selskabet har haft hård ekstern modvind, først fra stigende guldpriser og derefter fra stigende sølvpriser, som er vigtige råvarer i smykkerne. Gennem spareøvelser, salgsprisforhøjelser og åbning af flere forretninger har ledelsen afbødet meget af modvinden.

Men den har været for hård, modvinden, til at undgå store nedjusteringer i analytikernes regneark. Hvor smykkekoncernen tidligere har været en vækstmaskine, ser analytikerne nu stort set uændrede overskud de næste år – i forhold til i år. Aktien er dog billig med en aktiepris på ti kroner per overskudskrone næste år. Men med de højere guldog sølvpriser bliver det betydeligt vanskeligere forude.

Også Coloplast har skuffet fælt de seneste år med vigende vækst. I foråret skrev vi, at ”Vækstproblemet kan ligge i den eksisterende forretning, hvor man i bestyrelsens øjne ikke har fået nok ud af sin produktportefølje, ligesom produkttilbagekaldelser og distributionsproblemer også synes at have været en torn i øjet på bestyrelsen. Den interne eksekvering har ikke været god nok.”

Det gav anledning til en cheffyring. Midt i det ledelsesmæssige tomrum efter fyringen af CEO Kristian Villumsen i maj i år, fremlagde Coloplast for nylig en ny femårig strategiplan og opdaterede samtidig ledelsens finansielle målsætninger.

Ambitionerne hos den midlertidige CEO Lars Rasmussen er sænket noget. Meget tyder dog på, at det også kan ses som et blidt oplæg til Coloplasts nye formand, nemlig LEGO-direktør Niels Christiansen, som antageligt skal være med til at vælge den nye CEO til foråret.

En stribe danske selskaber har præsteret en neutral kursperformance på linje med deres internationale konkurrenter. De har altså hverken leveret bedre eller ringere end deres peer group. Og det betyder, at topledelsernes præstationer har matchet deres nære konkurrenter og deres ledelser. Med andre ord har aktieanalytikerne bedømt deres præstationer som middelmådige.

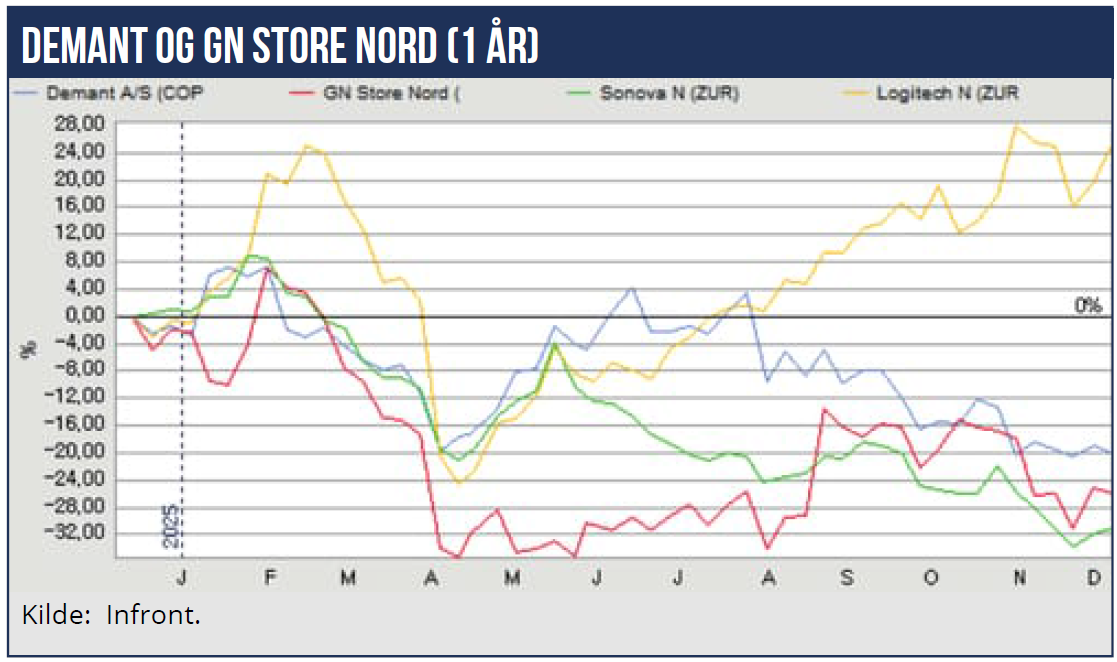

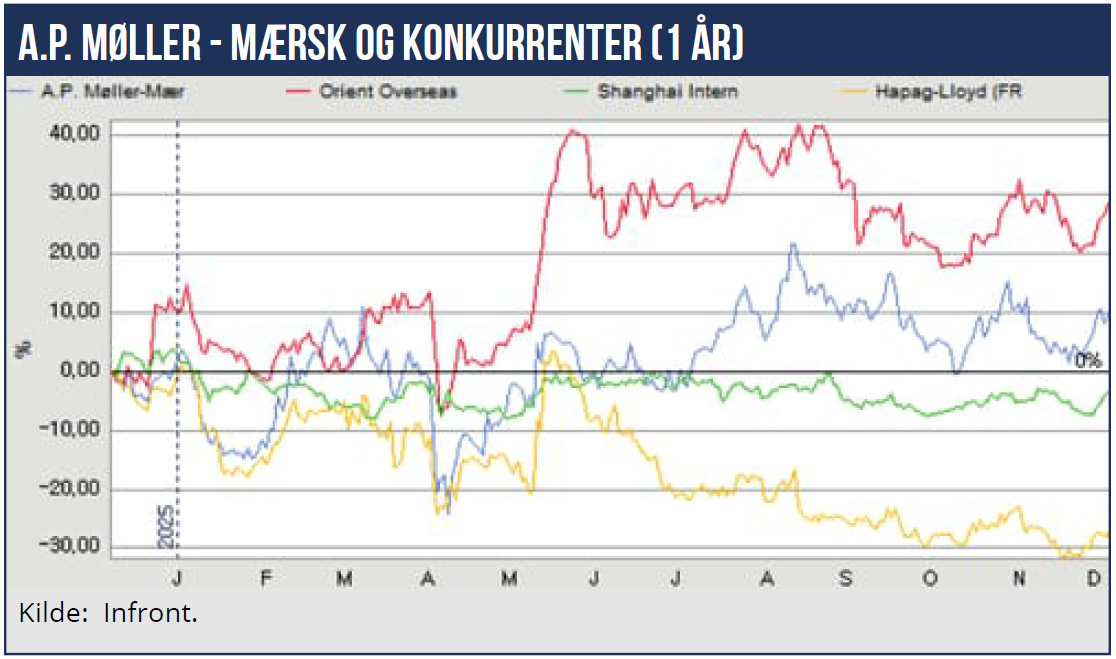

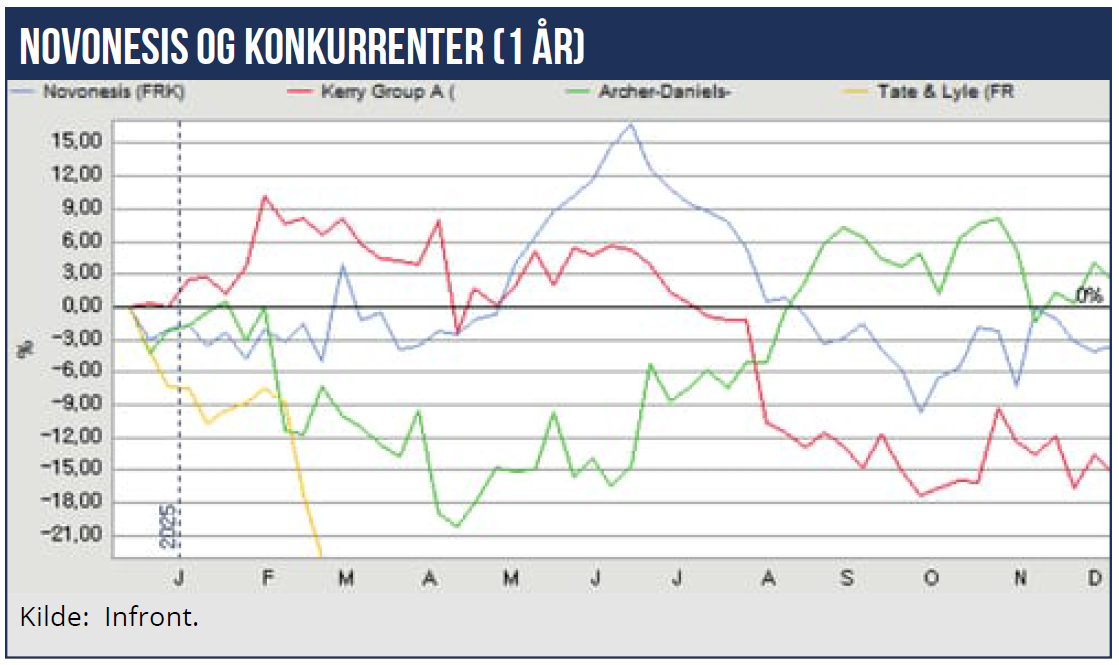

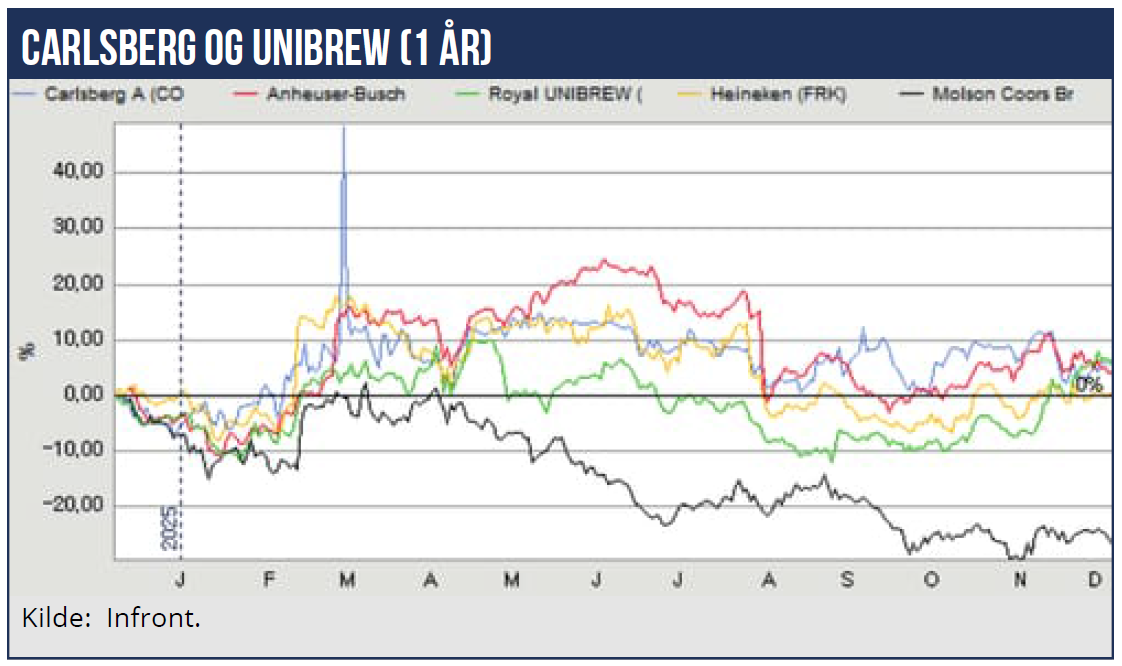

Det drejer sig om Vestas, Torm, Alm. Brand, Novonesis, Demant, GN Store Nord, Royal Unibrew, Carlsberg og Mærsk bedømt på aktiekursudviklingen det seneste år. Kigger vi på tre års sigt ligger Novonesis, Alm. Brand, Royal Unibrew og Danske Bank med fremme i front.

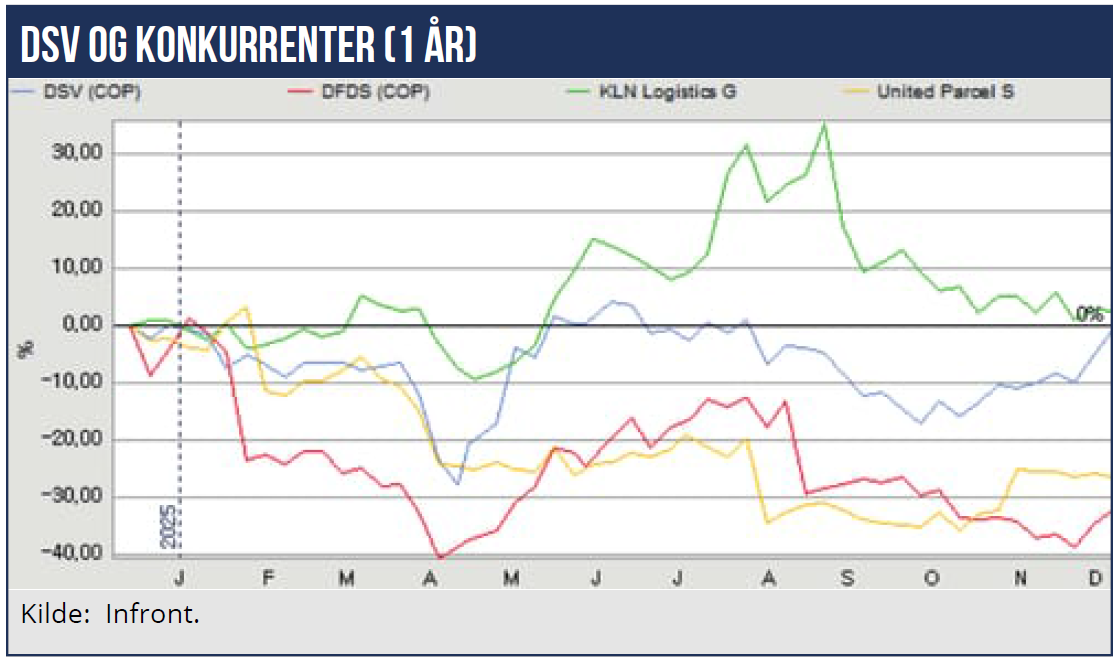

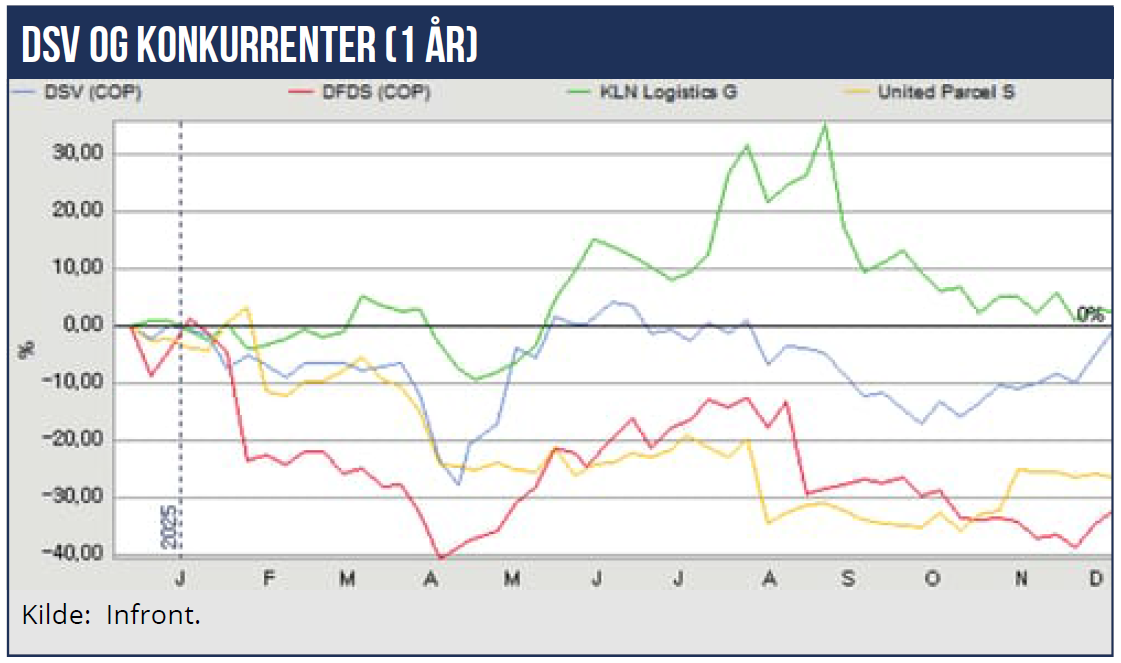

Et andet af de faste danske selskaber med helt fremme på ranglisten plejer at være transportkoncernen DSV, som er ved at integrere den store tyske transportvirksomhed DB Schenker. Når DSV-aktien det seneste år kun ligger i et midterfelt skyldes det antageligt dels en ressourcekrævende integrationsproces, og dels at det makroøkonomiske miljø ikke har været gunstigt.

Analytikernes estimater for de næste års overskud har de seneste måneder været let sivende. Men med udsigt til en bedre europæisk økonomi og fortsat integration af den tyske transportgigant, er der god mulighed for, at DSV igen kan nærme sig en topplacering.

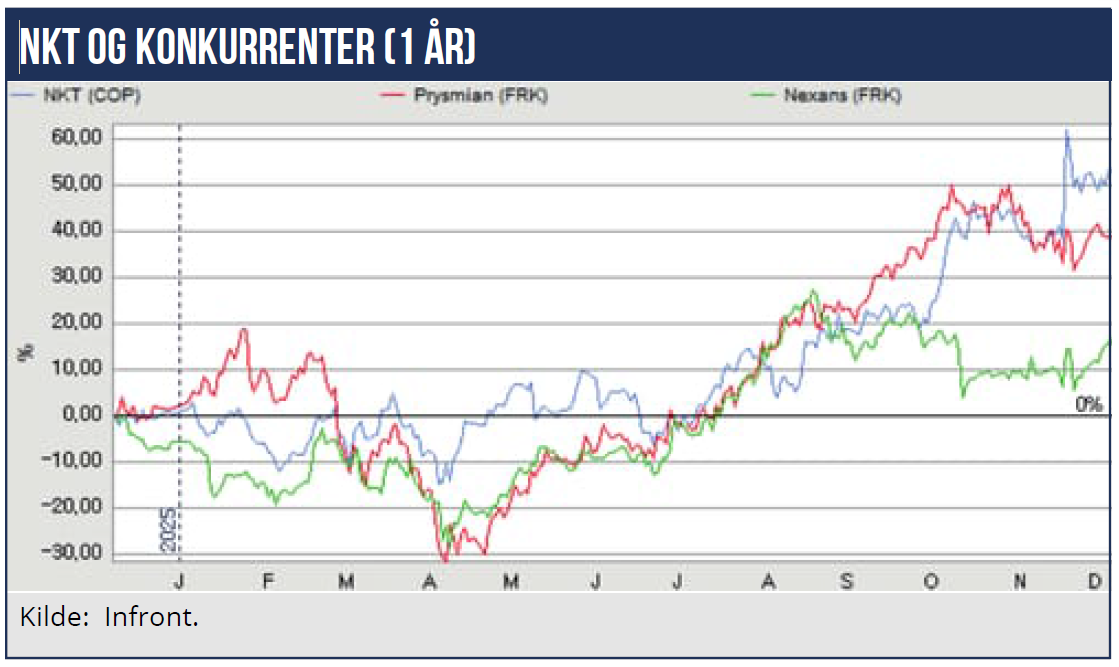

Årets helt store vindere er NKT og ISS. NKT rider på en grøn energibølge og planlagte gigantinvesteringer det kommende årti i europæisk energiinfrastruktur, hvor NKT står til at blive storleverandør. Ledelsen for NKT synes at have positioneret sig meget stærkt i forhold til konkurrenterne til at udnytte de fremragende markedsmuligheder.

Selskabet ses de kommende år at udbygge produktionskapaciteten markant for at efterkomme den stigende efterspørgsel. NKT ligger godt til at blive en af de helt store vindere i dette årti.

Det var også dette billede NKT’s ledelse tegnede i den seneste strategiopdatering frem til 2030. Bundlinjen er, at NKT’s store kapacitetsinvesteringer lægger vejen for en massiv fremgang i overskuddet på den lidt længere bane.

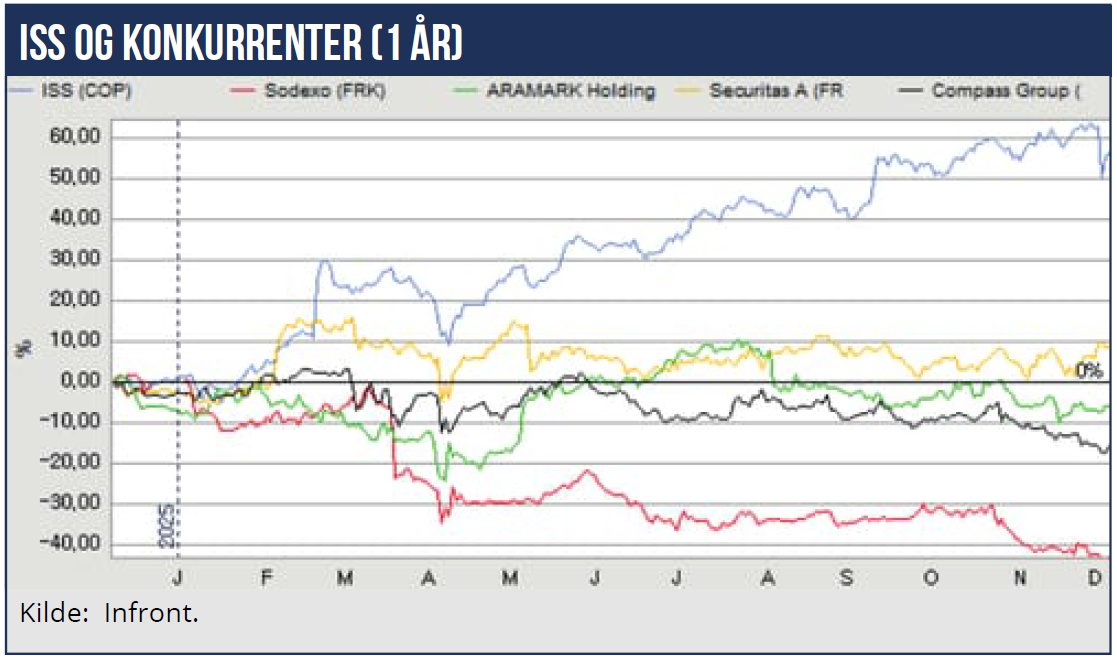

ISS har gennem et årti haft udfordringer med at skabe lønsom vækst, men det ser ud til at lykkes nu med CEO Kasper Fangel ved roret. Efter ISS’ halvårsregnskab skrev ØU, at tallene viste flot comeback for overskudsgraden, og kapitaludlodninger til aktionærerne blev øget. ISS’ ledelse har i den grad fået investorerne tilbage i folden, og det første store skridt i selskabets og aktiens genrejsning er taget.

I det seneste regnskab leverer ISS igen solide resultater. Næste år kan blive året, hvor ISS’ ledelse går mere i offensiven. De nære begivenheder er en afslutning på voldgiften mod Deutsche Telekom, som skulle være ganske tæt på.

Og så har ledelsen varslet en snarlig kapitalmarkedsdag, hvor der vil være fokus på den amerikanske forretning. Her er det store spørgsmål nok, om den amerikanske forretning frasælges, eller der foretages større opkøb for at skabe mere stordrift i forretningen. Læs også analyse af den seneste udvikling i ISS i denne udgave.

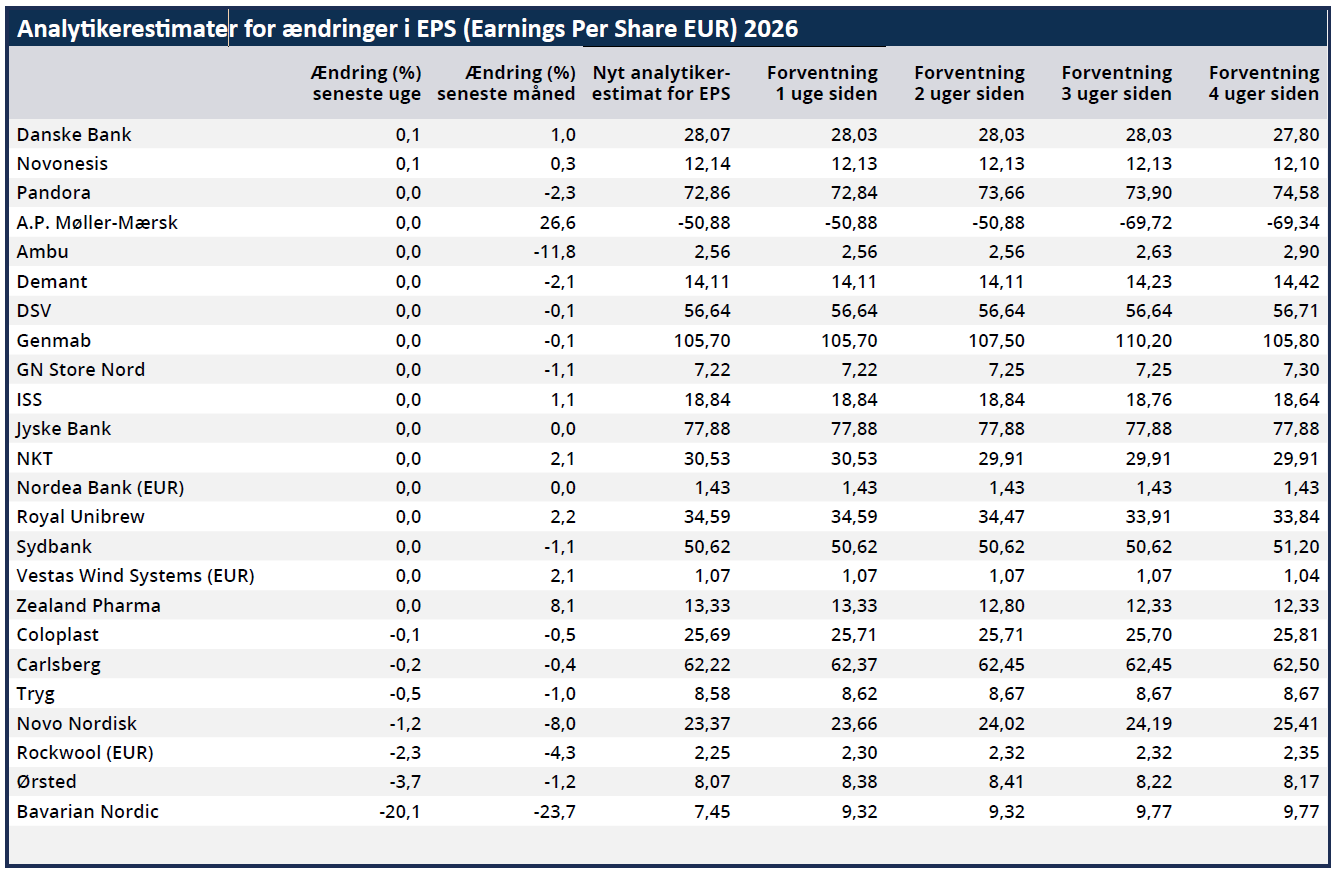

ISS og NKT er nogle af de få danske Large Cap selskaber, som analytikerne for alvor har tillid til. Analytikerne har over en bred kam nedjusteret deres estimater til de kommende års overskud i de fleste store danske børsselskaber. Der er kun seks klare undtagelser, hvor analytikerne er gået den modsatte vej med opjusteringer af overskudsestimaterne. De fire frontløbere er NKT, ISS, Royal Unibrew, Zealand, Mærsk og Danske Bank.

Som det fremgår af tabellen nederst på siden, har analytikerne på det seneste nedjusteret deres estimater i langt flere selskaber, end der er sket opjusteringer i.

Generelt synes health care selskaberne at have det svært, og her er der som bekendt en stor vægt i det danske eliteindeks. En del af forklaringen kan være Trumps toldsatser. Men der er også generel fokus hos myndighederne på regulering af medicinalpriser.

Her er de andre selskaber, der dumper i år

Disse selskaber har klaret sig neutralt i år

Morten W. Langer