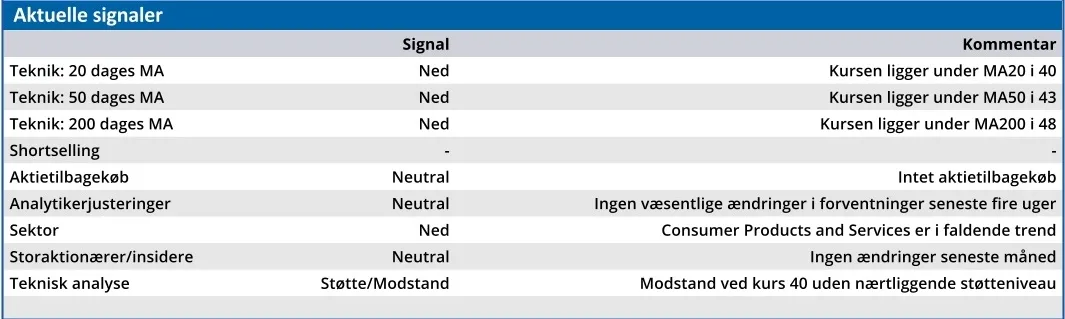

Mens Copenhagen Benchmark ligger på samme niveau som for et halvt år siden, er det gået helt anderledes for HusCompagniet, som i samme periode er faldet 30 pct. Hvad er gået galt for HusCompagniet?

Ved første øjekast er det vanskeligt at forstå, hvorfor investorerne sender HusCompagniets aktier ned med 30 pct., når omsætningen er steget 31 pct. efter ni måneder i forhold til samme periode i fjor.

Det hænger imidlertid sammen med en børsmeddelelse den 24. oktober, hvor HusCompagniet fastholdt den forventede omsætning i 2025 på 2,9-3,1 mia. kr., men nedjusterede forventningerne til indtjeningen markant.

Forventningerne til EBITDA blev sænket til 60-80 mio. kr. fra tidligere 110-130 mio. kr., mens driftsresultatet (EBIT) blev sænket til 15-35 mio. kr. fra tidligere 70-90 mio. kr.

HusCompagniet kommer altså ud af 2025 med en overskudsgrad på ca. 0,83, og når renterne af selskabets gæld er betalt, har en omsætning på 3 mia. kr ikke tjent en krone til aktionærerne. Dermed gentager HusCompagniet 2024 og 2023, hvor return on equity var henholdsvis 0 pct. og 1 pct.

Ifølge 3. kvartalsregnskabet ligger forklaringen denne gang i en ”unsatisfactory performance in Semi-detached in Q3”. Altså utilfredsstillende resultater i rækkehusdivisionen.

Herom siger CEO Martin Ravn-Nielsen i 3. kvartalsregnskabet: ”We will learn from the challenged projects as well as successfully completed and current wellperforming projects, applying a clear focus on margin improvement ahead of market share gains in the semi-detached business going forward.”

Det svar fik tydeligvis investorerne til at vendte tommelfingeren nedad. De er næppe parate til at betale for HusCompagniets læringsproces, men vil vente med at investere i selskabet, indtil der er udsigt til et attraktivt afkast.

Og det kan man indtil videre kigge langt efter. HusCompagniet har ikke udbetalt udbytte siden 2021, og det bliver der ikke ændret på i år.

Tværtimod bliver aktionærerne nødt til at overveje, om en kapitaltilførsel bliver nødvendig, da nøgletallet NIBD/LTM EBITDA er næsten fordoblet til 4,4 efter 3. kvartal i forhold til 2,6 i fjor.

Og hvad betyder det så? Det betyder, at HusCompagniets nettorentebærende gæld er 4,4 gange større end de seneste tolv måneders EBITDA (driftsresultatet før af- og nedskrivninger).

Høj gæld i forhold til indtjeningen

Det er et vigtigt nøgletal, da bankerne ofte bruger det som målestok for, hvor risikabelt det er at låne et selskab penge. En låneaftale vil ofte indeholde et krav om, at NIBD/EBITDA skal holdes under et vist niveau, og når tallet stiger til 4,4 vil det helt sikkert få den lokale bankrådgiver til at aftale et møde.

Og sådan er det også gået. HusCompagniet har lavet en aftale med Danske Bank og Nordea om den manglende opfyldelse af dette krav, og den gælder frem til udgangen af 2026. Det indebærer flere ting:

1) HusCompagniet har et år til at ændre på det forhold, at man ingen penge tjener på en milliardomsætning. Det sker i 2025 for tredje år i træk. Det har ingen værdi for aktionærerne, at omsætningen øges 31 pct. og ordrebogen 57 pct., hvis ikke pengene når ned til regnskabets bundlinje.

2) Bankerne vil næppe lade kassen stå åben, hvis ikke HusCompagniet leverer varen i 2026. I så fald kan en løsning være, at gælden nedbringes ved en kapitalrejsning, som aktionærerne enten deltager i, eller accepterer at ejerandelen bliver udvandet

3) Udbetaling af udbytte har lange udsigter. I årsregnskabet 2024 oplyses, at der først vil blive udbetalt udbytte, når gælden er nedbragt til 2 x EBITDA.

Men HusCompagniet befinder sig nu på et indtjeningsniveau, som er ekseptionalt lavt både i forhold til egen historik og branchestandarden, og det betyder, at der kan være et betydeligt kurspotentiale i aktien.

Det forudsætter dog, at man får løftet indtjeningsmarginerne ganske betydeligt, og det vil investorerne tilsyneladende se, før de tør satse penge på det.

Konklusion

Aktuel kurs 37,50

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 32,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er HusCompagniet?

HusCompagniet er førende indenfor bygning af enfamiliehuse med rødder, der går mere end 50 år tilbage. Varemærket HusCompagniet blev etableret i 2010 via en fusion af to danske mellemstore husbyggerfirmaer, FM-Søkjær og Interbyg.

Med en markedsandel i 2023 på omkring 17 pct. er HusCompagniet en førende leverandør af fritliggende enfamilieshuse i Danmark, og faciliterer også rækkehuse til både private forbrugere og professionelle investorer.

I Sverige producerer HusCompagniet præfabrikerede træhuse gennem VårgårdaHus-mærket. Baseret på en række standardiserede hustyper tilbyder HusCompagniet et væld af tilpasningsmuligheder. Kilde: www.huscompagniet.dk

Ledelse

Chair of the Board Claus V. Hemmingsen

CEO Martin Ravn-Nielsen