GN gør det stadig pænt i Hearing og egentligt også i et svært Gaming-miljø, men det kniber stadig mere med at få den store Enterprise-division ind på vækstsporet. Trods flere positive faktorer for Enterprise i 2026, skal der formentlig makroøkonomisk medvind i Europa til for at kickstarte divisionen. Så kan det til gengæld også hurtigt blive sjovere at være aktionær i GN.

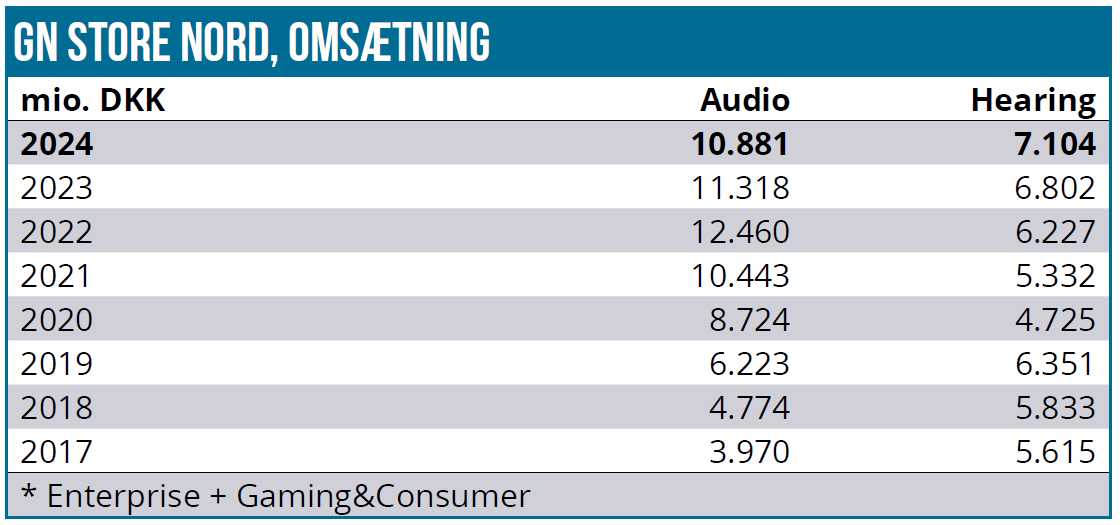

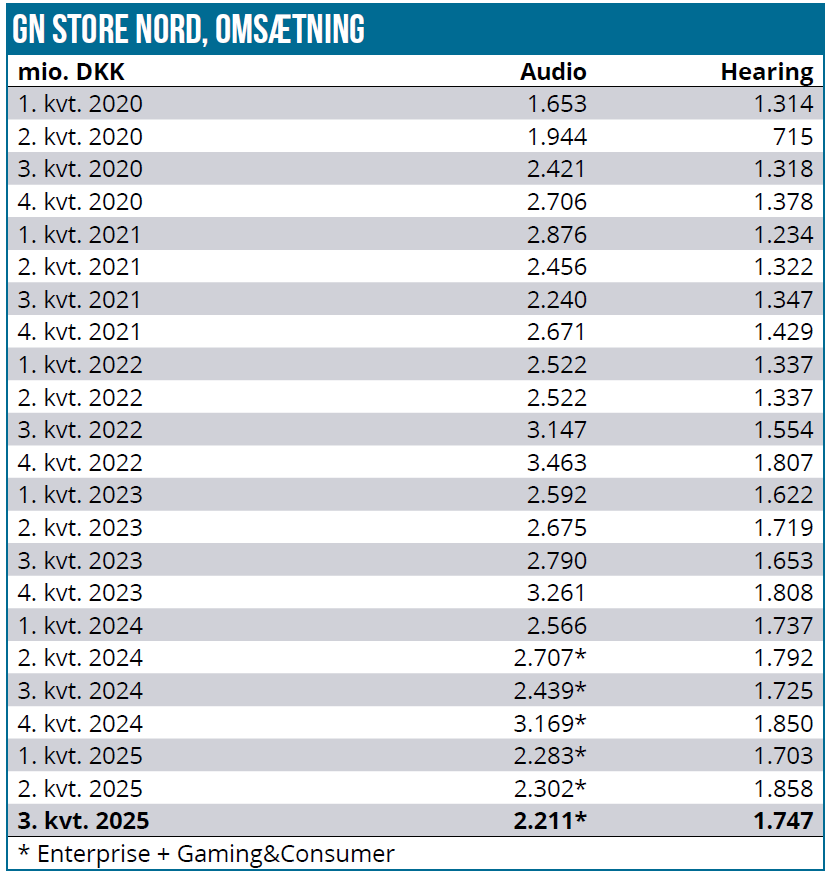

Der begynder at tegne sig et billede af et 2026, der måske godt kan blive ganske interessant for GN, selvom 2025-trækhesten Hearing måske ikke i helt samme stil kan levere varen, som i 2025 med den succesfulde lancering af Vivia tidligere på året. GN er dog bl.a. på grund af nye lanceringer (med ukendt timing) lidt fortrøstningsfuld, selvom Hearings sammenligningstal bliver noget sværere qua det gode Vivia-salg i 2025. Samlet blev det til en vækst på 7 % i 3. kvartal og 4 % for de første 3 kvartaler. Hearing havde det lidt svært i USA, men var til gengæld stærk i Europa (særligt Tyskland, UK og Frankrig), hvor man ikke er en stor spiller ift. de andre høreapparatsproducenter.

Selve tallene i GN Store Nords regnskab for 3. kvartal var mere eller mindre på linje med forventningerne, omend på de fleste parametre marginalt til den lave side, men ikke noget der fik øjenbrynene til at løfte sig hos os.

Vending på vej i Enterprise?

Den vigtige Enterprise-division (headsets til erhverv) er stadig ramt af lagertilpasninger i USA, hvor det såkaldte sell-out nøgletal viser vækst og en positiv tendens for 4. kvartal i træk, mens der stadig er negativ vækst i sell-in. Dvs. forhandlere og distributører har nu i flere kvartaler købt lidt mindre hos GN, end hvad de reelt har solgt af GN-produkter til slutbrugerne.

Lagrene i forhandlerleddet er dermed nedbragt yderligere, og det er klart, at en sådan udvikling ikke kan vare evigt. GN vurderer selv, at fænomenet er ved at nå sin slutning, uden at man dog på nogen måde har kontrol over distributionskædens lagerstyring og salg. Da USA står for ca. 25 % af omsætningen i Enterprise, er det en målbar, men ikke altafgørende effekt/modvind.

Det egentlige problem i Enterprise er den svage europæiske økonomi og makroøkonomiske usikkerhed, der i den grad lægger en dæmper på salget i Europa (EMEA), hvor virksomhederne holder igen med nye investeringer. Det er afgørende, for EMEA-området står rundt regnet for hele 60 % af omsætningen i Enterprise.

I Enterprise står man på nippet til at lancere et helt nyt headset på basis af en ny platform, der rulles helt ud over de næste 12-18 mdr. Det kan være god timing ift. et europæisk opsving og ikke mindst en acceleration af den udstyrsudskiftningsbølge, som virksomhederne i den grad har holdt tilbage grundet usikkerhederne de senere år. Selskabet forsøgte dog at skrue forventningerne til lancerings-hastigheden lidt ned, men indikerede dog, at det burde give lidt medvind i 2026.

Et sidste element i Enterprise, som ikke endnu får stor opmærksomhed, er satsningen på militær kommunikation i FalCom-divisionen, der blev ”grundlagt” som et lille R&D-udviklingsben i 2018. Rugekasse kunne være en anden passende betegnelse for FalComs start.

Forretningen begynder dog nu at nærme sig et interessant niveau, selvom GN understreger, at det stadig er volatilt fra kvartal til kvartal. FalCom bidrog f.eks. med næsten 100 mio. DKK i 2. kvartal og kun minimalt i 3. kvartal, mens man leverer en stor ordre i 4. kvartal på niveau med 2. kvartal. Dermed er FalCom måske på vej til at blive en interessant forretning, ikke mindst med sigte på de militærinvesteringer, som Europa står overfor i de kommende år.

Den lidt mindre Gaming-division gør det egentlig pænt i betragtning af den fortsat svage forbrugertillid og effekten fra toldsatser på priserne. Således blev det til en organisk vækst på 3 % i 3. kvartal og 4 % i årets første 9 måneder. I et svært marked har man med andre ord vundet markedsandele, men vi må heller ikke glemme, at nedlukningen af forbruger-divisionen trækker ned i det samlede rapporterede resultat, således at den officielle organiske vækst var -13 %.

Toldsatser og en lav forbrugertillid er de negative faktorer i gaming-forretningen i øjeblikket, der holder væksten nede. Lidt mere bemærkelsesværdigt har SteelSeries dog også lanceret et nyt high-end headset til gamers kaldet Arctis Nova Elite til den nette pris af 5.000 DKK i butikkerne i Danmark. Et sådan headset er i den grad med til at understøtte SteelSeries’ brand, og på baggrund af en række meget flotte anmeldelser bliver det spændende at følge salget herfra, selvom prisen nok ligger noget over de fleste julegavebudgetter.

Gældsforlængelse på plads

Den gældsforlængelse til 2028, som vi talte om efter halvårsregnskabet, er nu faldet endeligt på plads og sikrer tillige en lavere rente, der for 2027 betyder et fald i de finansielle udgifter til et niveau omkring 450 mio. DKK. Alt andet lige skal det ses i forhold til et niveau på 650 mio. DKK i år, omend de to tal ikke er direkte sammenlignelige. Med en nettogæld omkring 9,5 mia. DKK er det åbenlyst, at en rentesænkning hurtigt kan blive til mange penge.

Kursmål fastholdt på 150 DKK.

Konsensus peger lige nu i retning af en omsætningsvækst på ca. 5 % i hvert af de kommende 2 år, hvilket i sig selv ikke kan syne af meget i forhold til tiden under covid-19. I en forretning som GN giver det dog vigtige skalafordele, og man behøver blot at se på den forventede vækst i EBIT på 16 % i hvert af årene for at forstå vigtigheden af, at GN får øget omsætningen.

På bundlinjen er der udsigt til endnu højere 2-cifret vækst, men det er også på baggrund af at lavt resultat på under 700 mio. DKK i 2025 mod f.eks. 988 mio. DKK i 2024 og 1,7 mia. DKK i det gode år 2021.

Her er det mere interessant at se på indtjeningen per aktie, der det sidste halve års tid har ligget nogenlunde fladt omkring 7 DKK for 2026 og 9 DKK for 2027. Går vi lidt tilbage i historien, har P/E for GN typisk ligget lige over 20, men der ikke længere tilfældet ovenpå de senere års problemer. En konkurrent som Demant har f.eks. set sine EPS-estimater falde kontinuerligt sammen med aktiekursen, og aktien handler lige nu til en P/E omkring 20 for i år.

GN har fået bedre styr på forretningen, og f.eks. blev den globale produktionsomlægning (væk fra Kina) nærmest ikke nævnt på telefonkonferencen for 3. kvartal og må derfor betragtes som et overstået kapitel. Det letter lidt af presset fra toldudfordringerne, men skal der ske noget med aktiekursen og forretningen, er der brug for lidt makroøkonomisk medvind, uanset de små positive tegn og interne muligheder i Enterprise.

Vi fastholder kursmålet på 150 DKK i forventning om et mere optimistisk 2026 i Enterprise.

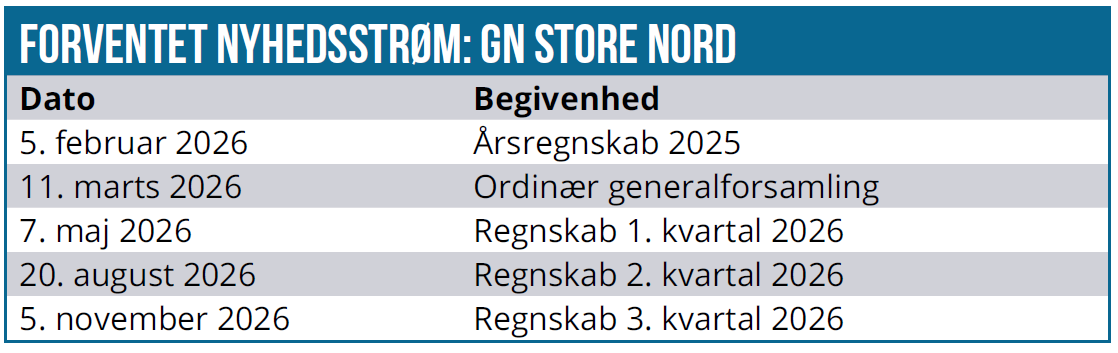

GN fremlægger årsregnskab den 5. februar og vil her også fremlægge de forventninger til 2026, som analytikerne ihærdigt, men forgæves, forsøgte at pejle sig ind på i Q&A-sessionen ovenpå 3. kvartalsregnskabet.

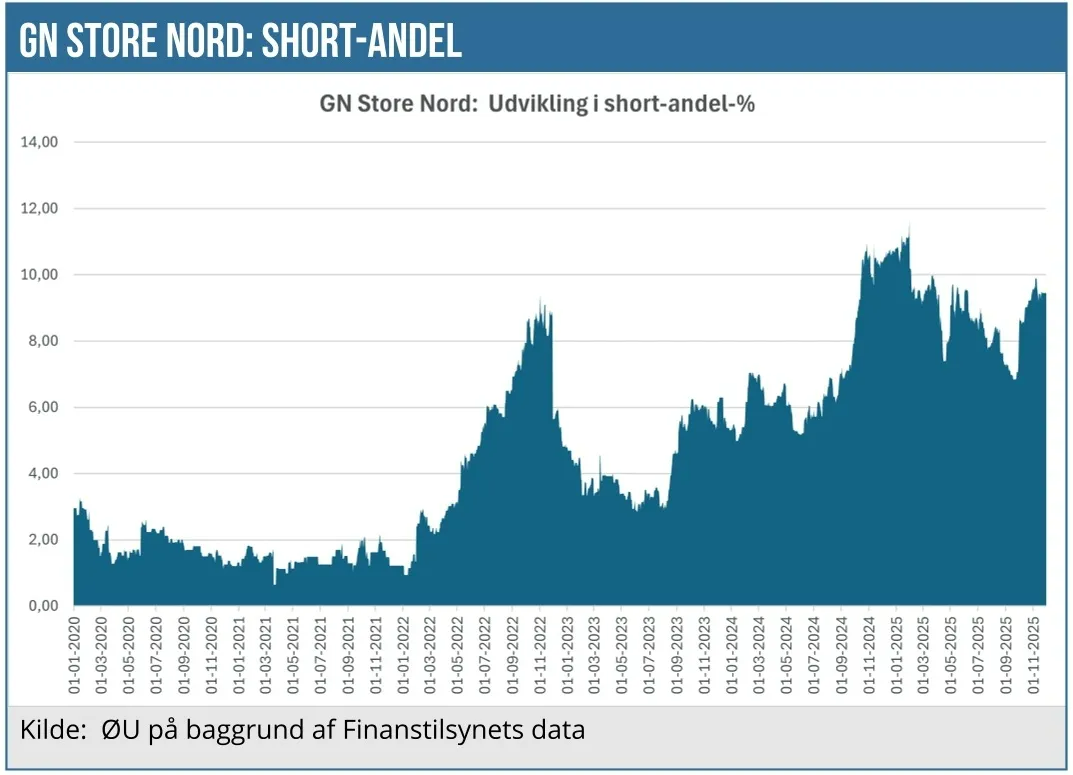

Shortpositionen ligger ultimo november på ca. 9,5 %, hvilket bestemt stadig er til den høje side. Det modsvarer en øgning på ca. 2 procentpoint henover efteråret, og det kan bestemt godt se ud som om, at den øgede shortposition har været med til at presse aktien henover efteråret.

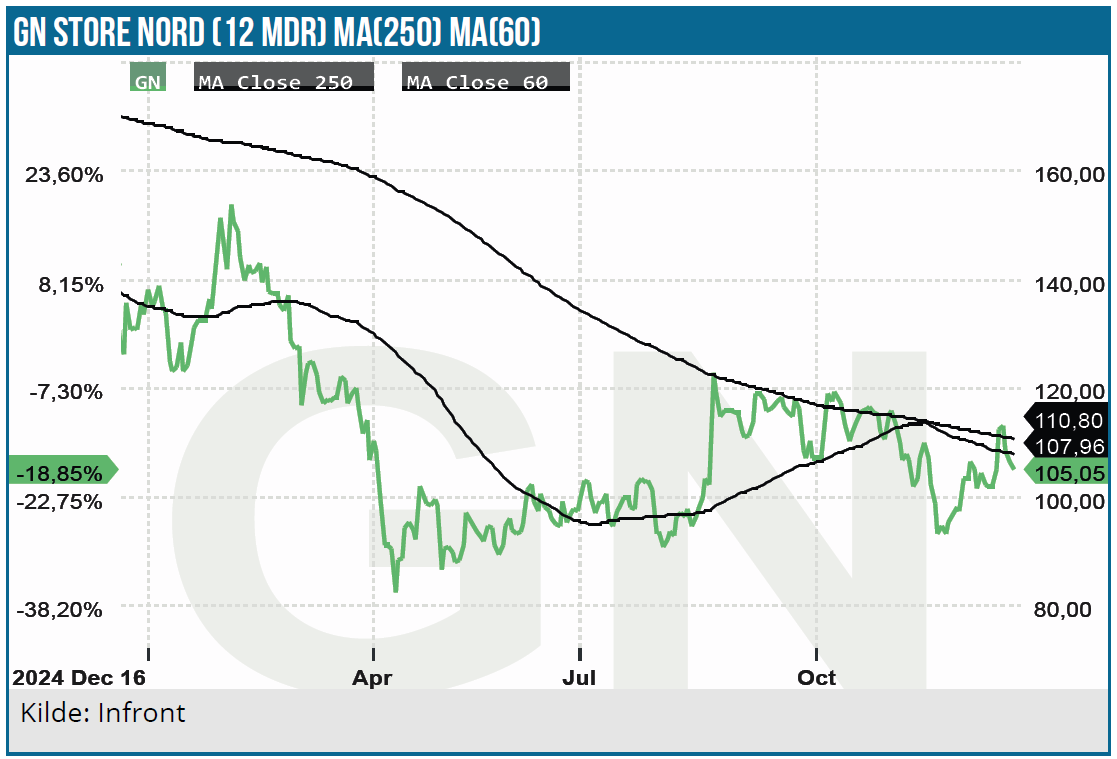

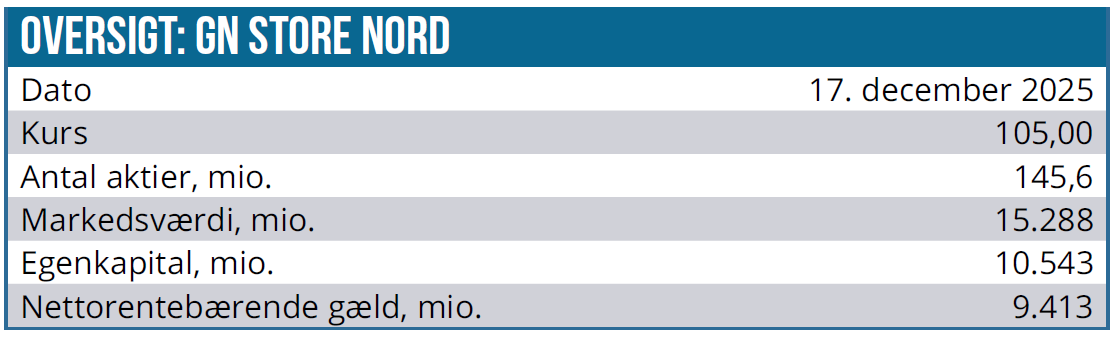

Kurs på analysedato: 105 DKK Kursmål: 150 DKK Analysedato: 17. december 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.