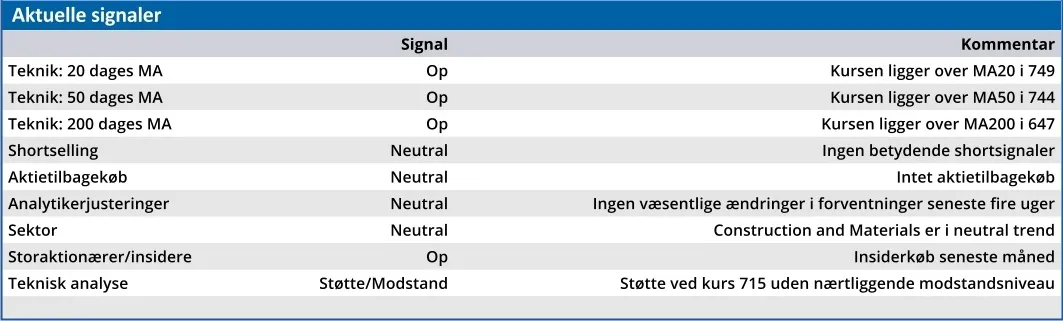

Per Aarsleff har været stigende siden midten af november, men indtil i tirsdags havde stigningen ikke formået at bringe kursen tilbage til toppen i 780 fra oktober. Per Aarsleffs forventninger til fremtiden i årsregnskabet 2024/25 fik imidlertid investorerne til at sende Per Aarsleff-aktien i vejret med 6,1 pct. i et neutralt marked.

Per Aarsleff leverede endnu engang et rekordregnskab, hvor omsætningen for første gang nogensinde passerede 22 mia. kr., og resultatet før skat på næsten 1,2 mia. kr. var All-Time-High.

Set over de seneste fem regnskabsår er omsætningen steget 11,5 pct. p.a., og resultatet før skat er i samme periode steget 17,5 pct. p.a. Men hvis vi zoomer ind på de seneste tre regnskabsår, ser det ikke helt så fantastisk ud. Her er omsætningen steget 5,7 pct. p.a., mens resultatet før skat er steget 7,0 pct. p.a.

Væksten er altså aftaget, og det blev bekræftet med en omsætningsvækst på kun 4,1 pct. i 2024/25, mens fremgangen i resultatet før skat er så lille, at det må betegnes som stagnation. Dette forhold lå bag vores skepsis mht. yderligere kursstigning i vores seneste analyse af Per Aarsleff.

Det ser imidlertid ud til, at væksten er på vej tilbage. I forventningerne til 2025/26 lægger man således op til en omsætningsvækst på 6-11 pct. med en uændret EBIT-margin i forhold til 2025/26.

I en tid med global usikkerhed på dagsordenen er det både overraskende og forfriskende at læse CEO Jesper Kristian Jacobsens syn på den nærmeste fremtid for Per Aarsleff: ”I see many opportunities in the near future. Critical infrastructure remains a key concern for both Danes and Europeans, and we are already experiencing an increased demand from, among others, the Defence sector…Furthermore, we also see several potentially very large and multidisciplinary projects in Denmark that may be put out to tender in the coming years – these could include the Marselis Tunnel in Aarhus, the third Limfjord connection, as well as the harbour tunnel Østlig Ringvej and the M5 metro line in Copenhagen”.

Store projekter kræver store investeringer, og høj gældsætning kan presse aktiekursen. Men et rekordhøjt cash flow fra driften på 2,8 mia. kr. slettede hele den nettorentebærende gæld på 1 mia. kr., og Per Aarsleff ligger dermed langt under den finansielle målsætning om, at nettorentebærende gæld skal være mindre end 1,5x EBITDA.

Samtidig hæver man for tredje år i træk udbyttet til aktionærerne, så det nu er 12 kr. per aktie.

Vi nævnte tidligere den globale usikkerhed, og set fra investorside stiller den faktisk Per Aarsleff stærkere end mange andre investeringsmuligheder.

Selskabets projekter er nemlig langsigtede, og med 63 pct. af næste års omsætning dækket af eksisterende ordrer er usikkerheden om det kommende års omsætning og indtjening begrænset.

På denne baggrund anerkender vi, at Per Aarsleff kan bære højere nøgletal, end det historisk har været tilfældet, og vi hæver kursmålet til 850.

Konklusion

Aktuel kurs 865,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 850,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.