Med nytåret for døren er Novos rædselsår ved at være overstået, og det er tid til at kigge ind i et 2026, der bliver uden vækst. 2026 kan blive året, hvor investorernes syn på Novos muligheder på vægttabsmarkedet bliver mere positive end i dag, hvor man i praksis anser markedet som tabt for Novo.

I disse dage er det præcist et år siden, at Novo Nordisk ødelagde julen for en række investorer, da de kliniske fase 3 data fra vægttabsstudiet med Cagrisema var undervældende. Det indvarslede en ny tid, hvor tvivlen ikke længere kom Novo til gode, og hvor investorer og analytikere i praksis begyndte at antage, at kampen om fedmemarkedet var tabt allerede.

Efter en sjældent set aktienedsmeltning står vi på tærsklen til 2026 med et Novo Nordisk, der har skåret fedtet fra og været igennem en omgang chokterapi efter ledelsesskiftet.

2026-omsætningen forventes på 304 mia. kr., hvilket er en lille tilbagegang i forhold til estimatet på 307 mia. kr. for 2025. Tilbagegangen flyder hele vejen ned til bundlinjen, hvor der nu ventes en tilbagegang fra 102,7 mia. kr. i år til 99,6 mia. kr. i 2026.

Den igangsatte turnaround inkl. CEO- og bestyrelsesskifte kommer til at tage tid. Og ikke mindst kommer det til at tage tid at genopbygge tilliden til, at investeringscasen er på vej frem, når det gælder kvalitet, vækst og risiko.

Den eneste vej til at genopbygge tillid er via troværdige udmeldinger til fremtiden, der med sikkerhed kan indfries – og gerne lidt bedre. Novo melder 2026-forventninger ud i februar, og risikoen er, at udmeldingen kan blive for forsigtig. Og dermed skuffende.

Der er mange ubekendte og usikkerheder i spil for 2026, der på det finansielle og regnskabsmæssige plan formentlig bliver et år til glemmebogen uden vækst i omsætning og resultat. Til gengæld kan året 2026 blive positivt for Novos genrejsning og positionering i forhold til det fremtidige vægttabsmarked.

Først og fremmest er der forventningerne til Wegovy i pilleform og de konkurrencemæssige muligheder i forhold til Eli Lillys vægttabspiller, som nu ser ud til at komme meget hurtigt på markedet.

Nye data fra pipelinen og udviklingsplanerne for næste-generationsmidlet amycretin samt Wegovy-pillen bliver afgørende i arbejdet med at overbevise investorerne om, at Novo stadig vil sidde med ved bordet i 2030’ernes fedmemarked.

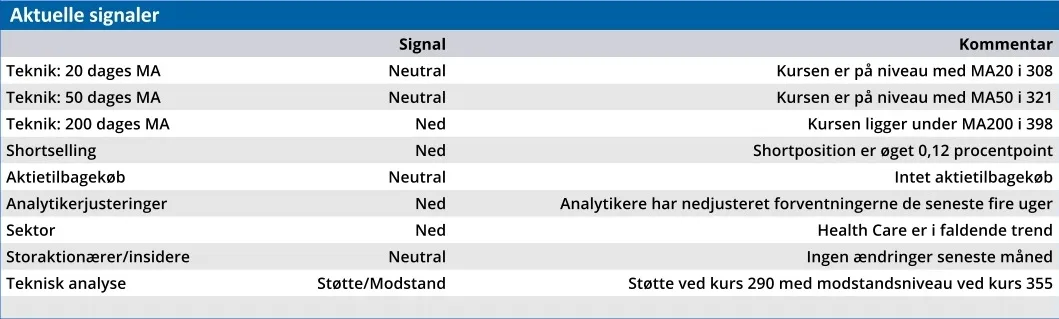

Vi ændrer endnu ikke på vort kursmål, og ser en forholdsvis lav risiko ved de voldsomt nedjusterede Earnings Per Share-estimater, der viser en EPS på 22,80 kr. for 2026. Ved en aktiekurs på 305 modsvarer det en Price/Earnings på 13,3.

Aktiekursen er som regel forud for analytikernes estimater, og det er fristende at antage, at mange dårlige nyheder er ved at være indregnet. Men det er for tidligt at konstatere, at Novo har passeret bunden, og der kan stadig være et stykke vej til en vending.

Konklusion

Aktuel kurs 310,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 450,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Novo Nordisk

Disclaimer: Læs her om ØU’s aktieanalyser.