Opkøbet af svenske KICKS har været en succeshistorie, men det vigtige julekvartal afslører, at der nu er udfordringer i Sverige. Her var væksten negativ, og når det at blive endnu værre, førend Matas får fixet det ”skæve” sortiment?

Én ulykke kommer sjældent alene, og efter farvellet til CEO Gregers Wedell-Wedellsborg i november 2025, er der nu problemer med den svenske forretning i Kicks, der ellers har været en succeshistorie for Matas. Hovedproblemet ligger i forbrugertilliden og den svenske forbrugers påholdenhed. Og det er måske en smule overraskende, for det var ikke signalet fra Matas-ledelsen på den seneste telefonkonference i november, at det stod så slemt til i Sverige.

Der blev talt om udfordringer for den svenske forbruger, men det blev også svagt indikeret, at der var en lille smule fremgang at spore i forhold til starten af regnskabsåret. Og derudover blev en lidt svag præstation i 1. halvår i Sverige forklaret af en varm sommer og overgangen til den fælles e-commerce platform.

Problemet er, at KICKS i langt højere grad end Matas lever af at sælge de dyre varer i segmentet ”high-end beauty” og derfor er hårdere ramt af de sparsommelige forbrugere. Salget af denne kategori i 2. kvartal (jun-sept) var på 74,8 pct. af KICKS’ omsætning. En tilbagegang i denne kategori kan ikke kompenseres af øget salg i de andre produktgrupper. I Danmark (Matas-forretningen) var andelen af high-end beauty produkter helt nede omkring 33 pct. af omsætningen i 2. kvartal. Matas sætter nu yderligere hastighed på den sortimentsudvidelse, der hele tiden har ligget i kortene for KICKS, som en del af den nordiske strategi.

Den svage præstation i regnskabsårets største kvartal fik Matas til at præcisere årsforventningen fra 3-7 pct. omsætningsvækst til 3-4 pct., og det er klart drevet af skuffende KICKS. Valutaændringer og den manglende omsætning aflejrede sig også i lidt svagere stordriftsfordele, så EBITDA nu kun når 14- 14,5 pct. mod tidligere ventet 15 pct.

Den svenske forbrugers problemer er formentlig midlertidige, og derfor er vi ikke på nuværende tidspunkt betænkelige ved Matas’ nordiske omni-channel strategi og potentialet i aktien på længere sigt. Den kan givetvis godt tåle lidt justering, så KICKS mere kommer til at ligne den succesfulde danske Matas-forretning og bliver mindre konjunkturafhængig.

Vi sænker det kortsigtede kursmål til 130 pga. den nyskabte usikkerhed, og det lille ”tillidsbrud”, der ligger i kommunikationen om udviklingen i Sverige hen over regnskabsåret. Matas får ny CEO den 1. maj, som formentlig herfra skal bruge noget tid til at lære forretningen at kende og udstikke en ny eller opdateret kurs/strategi. Det kan godt sende Matas-aktien ind i en død periode frem til årsregnskabet 19. maj. På sigt ser aktien og forretningsmodellen bestemt stadig attraktiv ud, og det ligner lige nu kun et lille bølgeskvulp i det store billede.

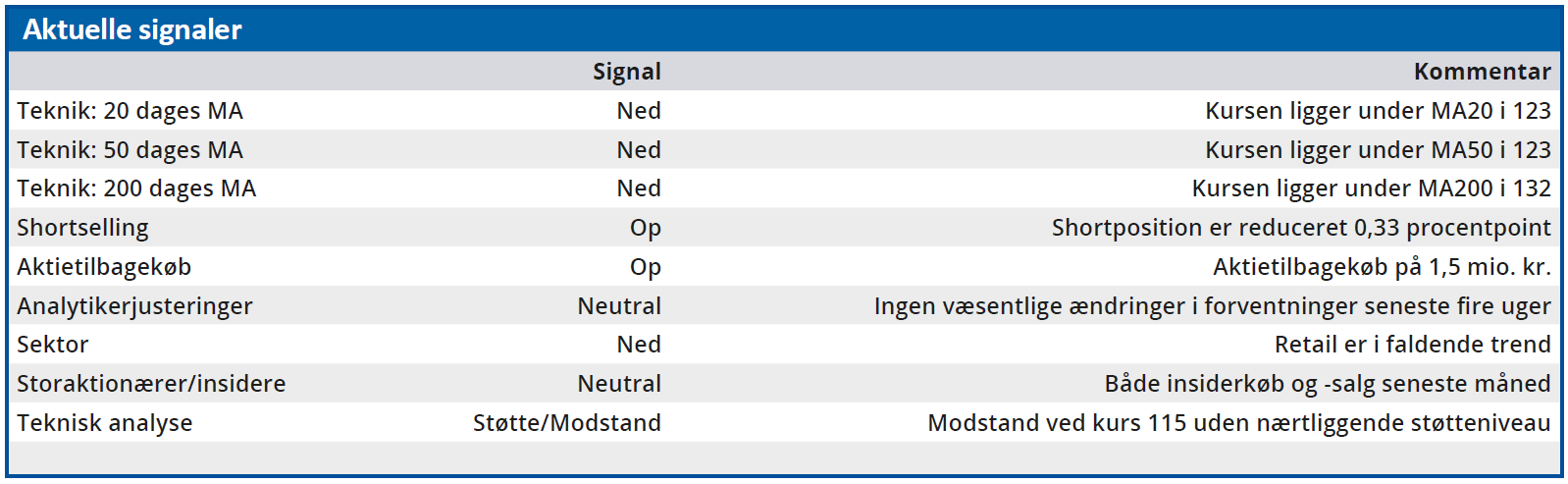

Konklusion

Aktuel kurs 107,80

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 130,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Matas

Disclaimer: Læs her om ØU’s aktieanalyser.