Udover de tabte fabrikker og deres indtjening må Rockwool også vinke farvel til et stort kontantbeløb efter den russiske nationalisering af Rockwools fabrikker. Det var dog til en vis grad ventet, og det endegyldige tab af fabrikkerne får næppe stor betydning for aktien eller forretningen.

Udover de tabte russiske fabrikker og deres indtjening må Rockwool også vinke farvel til et stort kontantbeløb efter den russiske nationalisering af Rockwools russiske fabrikker med en bogført værdi på 3,5 mia. kr., der nu må nedskrives fuldt ud.

Der er tale om mere end 1,7 mia. kr. kontant, som udgør det oparbejdede overskud over mange år, som Rockwool kun i ringe grad er lykkedes med at trække hjem som udbytte. Det er fair at antage, at kassebeholdningen er steget frem til udgangen af 2025, så udover de tabte fabrikker er det i underkanten af 2 mia. kr. som Rockwool må vinke farvel til.

At det endte med en konfiskation/nationalisering er med tanke på Carlsberg og andre eksempler næppe en gigantisk overraskelse. Rockwool har endda selv i sin årsrapport 2024 luftet risikoen for, at de russiske aktiver kunne blive nationaliseret.

Rockwool-aktien faldt omkring 10 pct. på meddelelsen, svarende til et fald i markedsværdi på lige over 4 mia. kr. Principielt stemmer det nogenlunde overens med den forventede nedskrivning af den bogførte værdi af den russiske forretning på 469 mio. EUR.

Rockwool oplyste også, at den russiske forretning rapporterede en omsætning på 261 mio. euro og et EBIT-resultat på 78 mio. euro for 2025, svarende til en flot høj EBIT-margin på 29,9 pct., eller omkring det dobbelte af hele koncernens forventede margin for 2025 på 14-15 pct.

Med en forventet koncernomsætning omkring 4 mia. euro i 2025 udgør den russiske forretning dermed en ganske begrænset del af omsætningen på kun 6-7 pct. Til gengæld har EBIT-andelen qua den høje margin udgjort noget mere – omtrent den dobbelte vægt.

Selvom de fleste investorer og analytikere i praksis næppe har tillagt den russiske forretning stor betydning, er den indledende kursreaktionen nok et udtryk for, at alle konsensustal og regnskabstal fremadrettet bliver renset for den russiske forretning, så på papiret bliver aktien dyrere.

Kursfaldet på 10 pct. kompenserer næsten for den tabte EBIT, der på papiret har udgjort op mod 15 pct. af koncern-EBIT.

Den forventede indtjening per aktie (EPS) ligger omkring 2 euro og marginalt stigende de kommende år, så aktien er nogenlunde fair prissat med en P/E omkring 13-14.

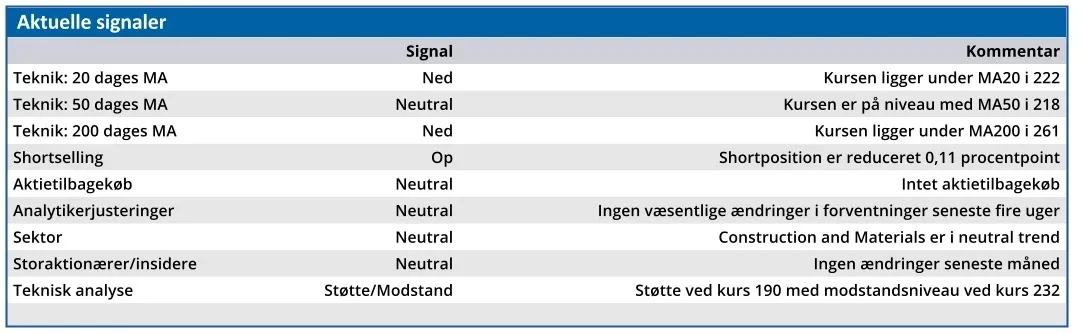

De europæiske konjunkturer og en mulig fred i Ukraine bør stadig være de afgørende drivere for aktien, når selskabet henter op mod 75 pct. af sin omsætning i Europa. Vi kigger efter kurs 240, som var niveauet efter nedjusteringen i august sidste år, drevet af makroøkonomisk usikkerhed.

Konklusion

Aktuel kurs 209,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 240,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.