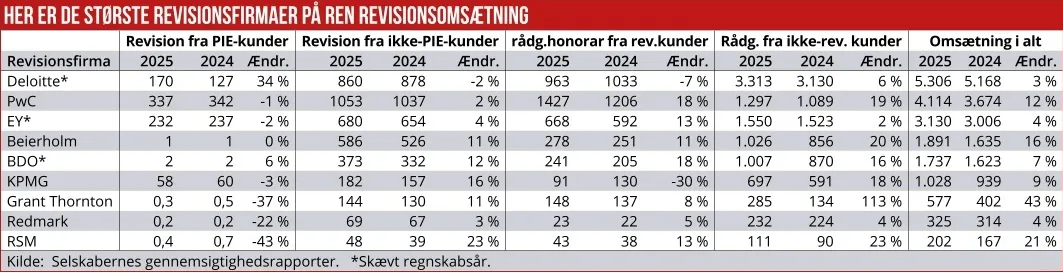

De store revisionshuses kamp om de store børsnoterede selskaber, de såkaldte PIE-virksomheder, er over de seneste år blevet afsluttet denne omgang efter en stribe tvungne revisorskift. Overordnet står revisionshusenes PIE-indtægter derfor stille med én undtagelse: Deloitte øgede omsætningen fra PIE-kunder med hele 34 pct. sidste år. Vi går bag om de seneste tendenser på revisionsmarkedet. Chefredaktør Morten W. Langer har kigget nærmere på tallene bag.

Efter fremgangen i PIE-omsætning er Deloitte dog stadig tredjestørste revisionshus for de store virksomheder. Omsætningen for de store steg til 170 mio. kr. fra 127 mio. kr. året før. EY ligger fortsat på en solid andenplads med et revisionssalg til de store kunder på 232 mio. kr. efter et mindre fald. Og PwC har fortsat den suveræne førertrøje på med et revisionssalg til de store på 337 mio. kr. Også efter et mindre salg.

Meget kunne tyde på, at der forsat er et generelt pres på de revisionshonorarer, de store virksomheder betaler til deres lovpligtige revisor. Men det er i praksis ikke tilfældet, hvilket er overraskende. Man skulle tro, at honorarerne presses af øget digitalisering af regnskabsprocesser, compliance og kontrol – og de efterfølgende revisionsprocesser, hvor også AI kan anvendes til at eftertjekke og udtage stikprøver til kontrol.

En stikprøve viser dog, at de fleste børsnoterede selskaber fortsætter med at betale mere i lovpligtigt revisionshonorar til deres revisor. Eksempelvis Matas betalte fem mio. kr. for revision mod fire mio. kr. året før. Mærsks samlede revisionshonorar var uændret 16 mio. USD. Pandora betalte 14 mio. kr. for lovpligtig revisor mod 12 mio. kr. året før.

Forklaringen kan være flere aftalte opgaver til den lovpligtige revisor omkring kontrol og regnskabsaflæggelse. Men under overfladen betyder det også, at der bag ved tilbagegangen i PIE-omsætning hos PwC og EY ligger en stribe mistede PIE-kunder, hvor omsætningstabet dog kompenseres af højere revisionshonorarer hos de tilbageværende kunder.

Vist stærke resultater

Deloitte, der altså har størst fremgang på de vigtige, brand-understøttende PIE-kunder, skriver summarisk i årsrapporten (oversat, red.): ”Et år med moderat vækst på trods af økonomiske udfordringer, rapporterede Deloitte Danmark en omsætningsvækst på tre pct. og opnåede en omsætning på 5.306 millioner DKK. Når frasalg tages i betragtning, voksede vores omsætning med fire pct. Tre ud af fire forretningsenheder har oplevet øget aktivitet, og omsætningsvæksten relaterer sig hovedsageligt til organisk vækst.”

Videre hedder det: ”Vi forventer, at moderat vækst fortsætter i det kommende år (…) Når jeg ser frem mod det næste regnskabsår, har vi allerede fået en stærk start, da vi er blevet udvalgt til at betjene vores kunder på store nye opgaver og har vist stærke resultater. Jeg ser frem til at fortsætte vores ambition om at være #1 for kunderne,” skriver CEO Christian Jensby.

Fremgangen for Deloitte på PIE-kunder, som også omfatter finansielle virksomheder, kan bl.a. forklares med tilgang af Copenhagen Airports, som kommer fra PwC, Energinet, som også kommer fra PwC, Helsingør Forsyning, Genmab, også fra PwC, Industriens Pension, Lind Invest, pensionskassen PBU, som kommer fra EY, Polaris, Prime Office, Sampension, også fra PwC, og Topdanmark, som kommer fra KPMG.

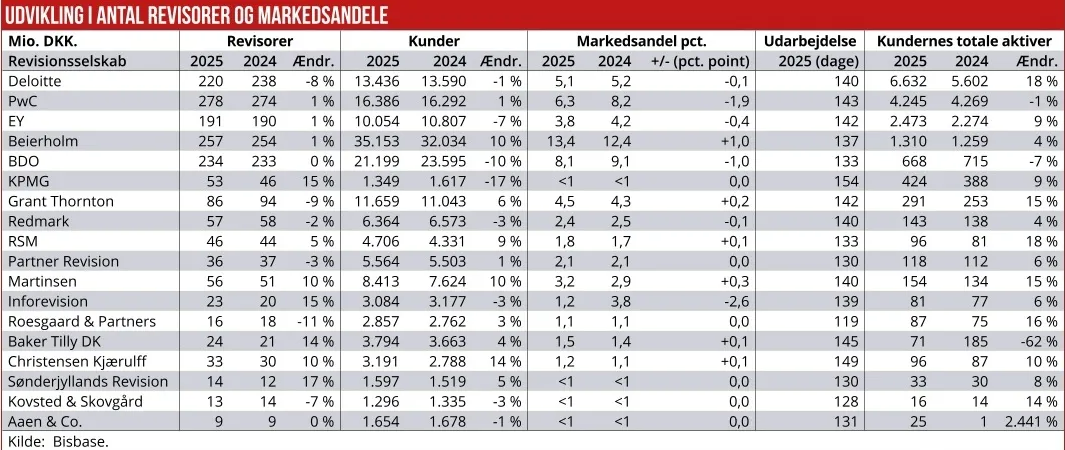

Mens KPMG i sidste års udgave af ØUs Revisionstema viste positive takter omkring kapring af nye PIE-kunder, er det i det seneste år gået i stå. PIE-omsætningen er det seneste år faldet tilbage til 58 mio. kr. mod 60 mio. kr. forrige år. Mistede kunder er bl.a. European Energy, SDC, Schenker og Topdanmark.

Revisionen for ikke PIE-kunder er det seneste år dog for KPMG steget 16 pct. til 182 mio. kr., hvilket er en relativt større fremgang end de to nære konkurrenter til SMV-virksomhederne, nemlig BDO og Beierholm, som fortsat på dette segment er betydeligt større end KPMG.

BDO og Beierholm tager dermed fortsat markedsandele fra de tre store, PwC, Deloitte og EY, der alle står stort set stille på salg til PIE-revisionskunder. Det kunne tyde på, at de tre store fortsat satser meget på de allerstørste erhvervsvirksomheder og finansielle virksomheder, mens de i stigende omfang overlader SMV-kunderne til nummer fire og nedad.

Top tre-firmaerne er dog fortsat betydeligt større end mellemgruppen, f.eks. har PwC en omsætning på ikke-PIE revision på 1053 mio. kr. mod Deloittes 860 mio. kr., hvor Beierholm med 586 mio. kr. kommer lige efter EY med 680 mio. kr.

Overordnet ser billedet af de tre store strategisk set ud til at satse målrettet på vækst inden for rådgivning, både til egne revisionskunder, hvor det er lovligt, og til andre PIE-kunder, hvor den lovpligtige revisor er ekskluderet fra at løse de fleste andre rådgivningsopgaver på grund af interessekonflikter.

Mens der ses prispres på den lovpligtige revision, er der i disse år masser af muligheder for at hente lukrative rådgivningsopgaver, da de mellemstore og store virksomheder står med en masse vigtige omstillingsopgaver, eksempelvis afledt af nye muligheder inden for AI, etablering af nye forsyningskæder og intern digital omstilling.

Det er dog også et konkurrencepræget marked, da de store revisionshuse her også skal konkurrere med de store ledelses- og strategikonsulenter, som eksempelvis Implement, BCG, McKinsey og Bain, samt de IT-fokuserede konsulenter Accenture og PA Consulting.

Det ser dog ud til, at revisionshuset umiddelbart har en indbygget fordel ved ofte at kende virksomhedernes økonomi og finansielle udfordringer bedre end de andre konsulenthuse.

Revisionsfirmaernes gennemsigtighedsrapporter viser også, at den ekstra omsætning i disse år for alvor hentes på anden rådgivning end lovpligtig revision. PwCs og BDO’s rådgivningsindtægter fra egne revisionskunder steg hele 18 pct., mens EY’s og Beierholms salg til revisionskunder gik lidt mindre fem. Men Deloitte havde direkte tilbagegang i rådgivningsindtægter til egne revisionskunder.

For ikke-revisionskunder gik PwC og Beierholm hele 20 pct. frem, så billedet er helt klart, at revisionshusenes vækst i disse år hentes på alt andet end revision, viser de lovpligtige gennemsigtighedsrapporter.

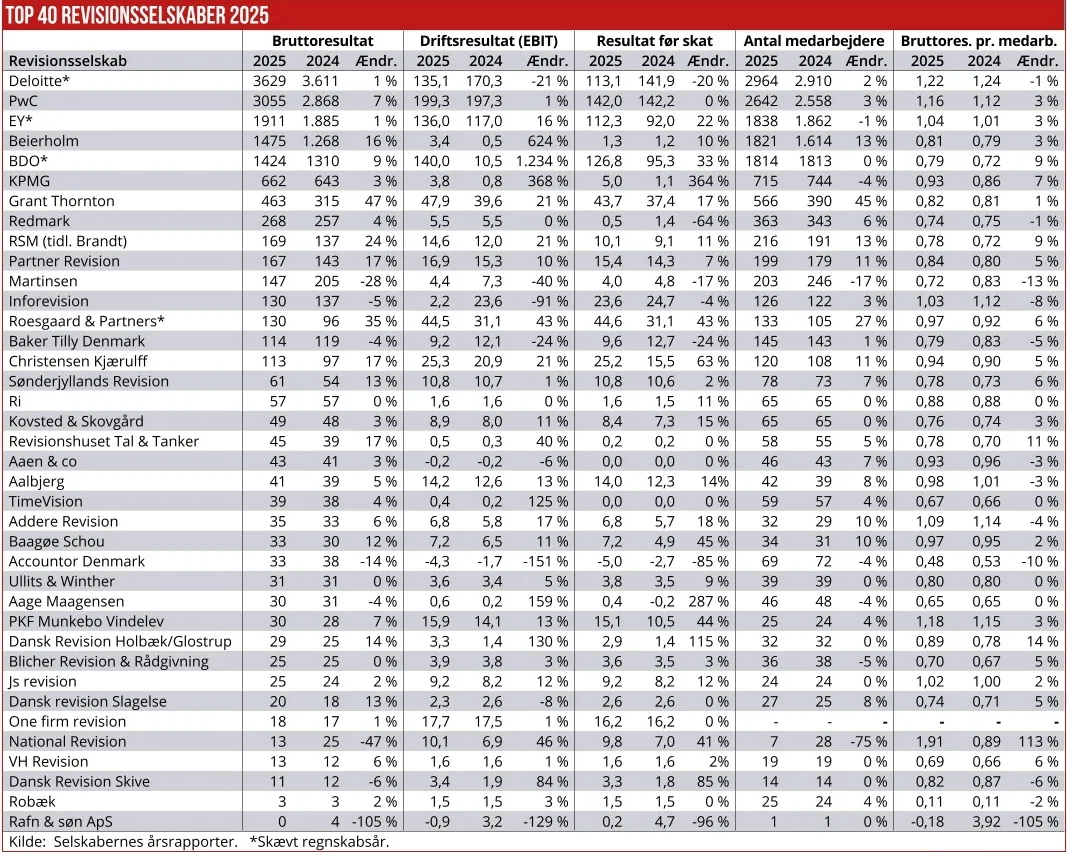

ØU’s gennemgang af regnskaberne fra revisionshusene bekræfter billedet af generel omsætningsfremgang. Målt på bruttoresultat var Beierholm sidste års klare vinder med en fremgang på 16 pct., i forhold til BDO’s fremgang på ni pct.

Foretrukne for mindre virksomheder

Vækstforskellen betyder, at Beierholm nu har overtaget positionen som landets fjerdestørste revisionshus, foran BDO, som i sidste års opgørelse var nummer fire, men som nu er rykket en plads ned ad ranglisten. Mens BDO i sidste års opgørelse lå ca. 50 mio. kr. foran Beierholm, er rollerne nu byttet om. Der er dog fortsat en halv milliard kroner op til nummer tre på ranglisten, nemlig EY med et bruttoresultat på 1911 mio. kr.

Hverken BDO og Beierholm har formået i nævneværdig grad at mave sin ind som revisor for de helt store PIE-selskaber. Men det tyder også på, at den arbejdsdeling passer meget godt, i hvert fald til Beierholm, hvor ledelsen skriver i årsrapporten:

”Beierholm er den foretrukne revisions- og rådgivningsvirksomhed for danske mindre og mellemstore virksomheder (SMV’er). Vi er SMV’ernes betroede sparringspartner og leverer en lang række ydelser inden for revision, rådgivning og outsourcing.

Beierholm har været mere aktiv med at vokse ved at overtage mindre revisionsselskaber, og det ser ud til at være planen, at den vækststrategi fortsætter. Om det nye regnskabsår oplyses, at ”Beierholms ledelse forventer, at nettoomsætningen vil stige med 8-10 pct. det kommende år med en uændret indtjening (..) Væksten vil primært komme fra udvikling af rådgivningsforretningen og fra øget aktivitet inden for outsourcing-området. Dertil kommer yderligere vækst i omsætningen fra sammenlægninger med andre revisions-, rådgivnings- og outsourcing virksomheder.”

BDO skriver i sin årsrapport, at man forventer omsætningsvækst på fem pct.: ”BDO’s ledelse forventer, at nettoomsætningen vil stige med godt 5 % i det kommende regnskabsår. Vi forventer således en omsætning i niveauet 1.830 mio. kr. Omsætningsvæksten vil komme fra udvikling af alle vores tre Business Lines. Dertil kommer yderligere, men begrænset, vækst i omsætningen fra opkøb af andre revisions- og rådgivningsvirksomheder.”

Der er klar tendens til, at mindre revisionsfirmaer bliver samlet op af de større revisionshuse. Men de små firmaer ser ud til foreløbigt at foretrække nogle af de mindre mellemstore revisionsfirmaer, som i seneste regnskabsår præsterede meget stor fremgang i bruttoresultatet efter opkøb og overtagelser:

Forventes god udvikling

Mens KPMG stort set stod stille fra 2023 til 2024, var der fremgang i bruttoresultatet på 47 pct. hos Grant Thornton, plus 24 pct. hos RSM og plus 17 pct. hos Partner Revision. Grant Thornton skriver i årsrapporten om væksten:

” Omsætningen er i regnskabsåret 2024 steget med ca. 170 mio. kr. Væksten i vores forretningsomfang skyldes primært, at fusionen med Kvist & Jensen og National Revision, som blev gennemført 1. oktober 2023, således indgår med fulde 12 måneder i regnskabsåret. Derudover fusionerede vi med en del af TT Revision den 1. januar 2024, som kombineret med en tilfredsstillende organisk vækst i de fleste af vores forretningsområder, har været medvirkende til, at vores forretningsomfang er steget med hele 42 pct. i regnskabsåret 2024.”

Om fremtiden skriver ledelsen, at ”… der forventes en fortsat tilfredsstillende udvikling i det kommende år, hvor væksten forventes at blive ca. 7 pct. primært afledt gennem organisk vækst inden for de fleste af vores forretningsområder. Der budgetteres med en samlet omsætning på ca. 620 mio. kr. Hertil kan der komme yderligere vækst ved eventuel sammenlægning med andre revisions- og rådgivningsvirksomheder. Pr. 1. januar 2025 har vi erhvervet ESG-virksomheden Capung ApS, som er med til at øge dels vores kompetencer og ikke mindst vores ressourcer indenfor ESG-rådgivning.”

Morten W. Langer