Markedet tester Japans finanspolitiske smertegrænse: De globale obligationsmarkeder blev natten over ramt af et voldsomt chok med Japan som epicenter. Et skuffende salg af japanske 20-årige statsobligationer udløste et regulært kollaps i lange japanske renter, hvor investorerne solgte “alt, overalt, på én gang”. Bevægelsen var så kraftig, at renterne sprang til rekordniveauer, og uroen bredte sig hurtigt til både kreditmarkeder og internationale statsobligationer – herunder amerikanske Treasuries.

Baggrunden er voksende bekymring for, om Japan er ved at nærme sig den øvre grænse for, hvor meget finanspolitisk lempelse markedet kan absorbere. Planer om nye skattelettelser, kombineret med et allerede ekstremt højt gældsniveau, har fået investorer til at frygte et japansk “Liz Truss-øjeblik”, hvor finanspolitisk dominans underminerer tilliden til statsfinanserne. Hvis markedet fortsætter med at presse renterne op, står Japan over for et svært valg: Enten må regeringen drosle de politisk populære udgifts- og skattelettelsesplaner ned – eller også må Bank of Japan igen gribe ind og genindføre rentekontrol (YCC), med betydelige konsekvenser for valutaen.

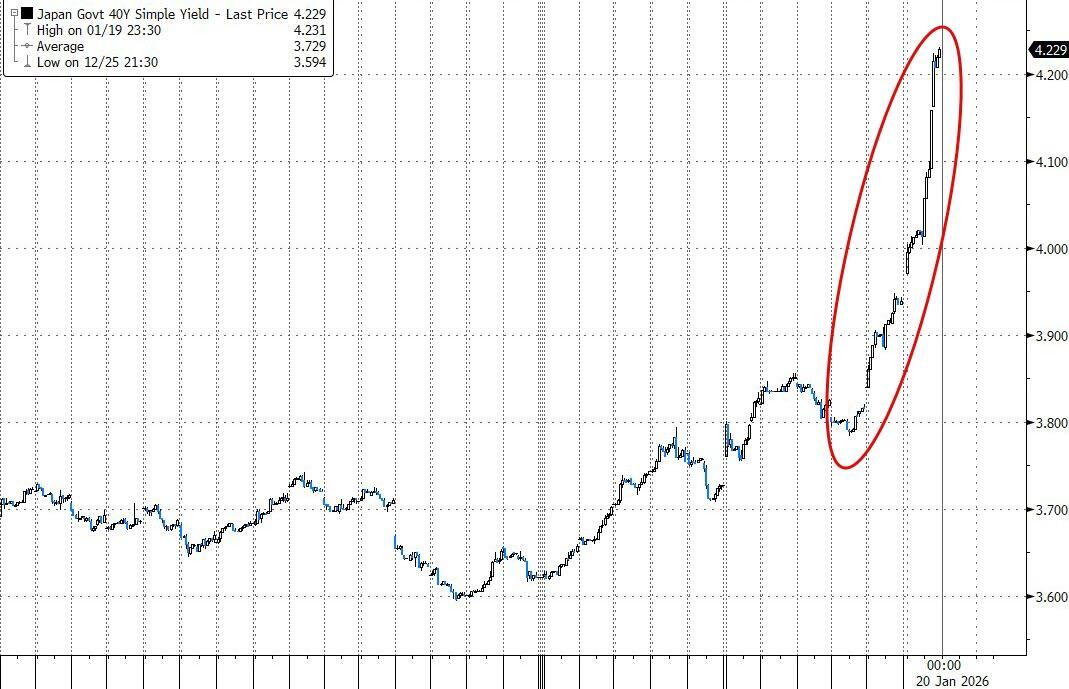

Paniksalg i japanske statsobligationer

Handlende i japanske statsobligationer solgte natten over massivt ud – over hele rentekurven og uden skelen til pris – hvilket sendte renterne op på rekordniveauer. Bevægelsen kom i kølvandet på en lunken modtagelse af en auktion over 20-årige statsobligationer tidligere på dagen. “Handelsaktiviteten var vanvittig,” sagde Gerald Gan, investeringschef hos Reed Capital Partners i Singapore. “Et renteryk på 27 basispunkter er ekstremt. Markederne var så ude af balance, at jeg ikke kunne lade være med at sælge amerikanske statsobligationer for at købe japanske.”

Ifølge Bloomberg forværredes stemningen hurtigt, da den svage auktion forstærkede bekymringerne om Takaichis planlagte skattelettelser. Salgspresset blev selvforstærkende. “Alle sad klistret til skærmene, efter hvad der først lignede en helt rutinemæssig auktion i 20-årige obligationer, hurtigt udviklede sig til et regulært sammenbrud,” sagde Shinji Kunibe, ledende porteføljeforvalter i den globale obligationsafdeling hos Sumitomo Mitsui DS Asset Management. Renterne på Japans 30- og 40-årige statsobligationer steg begge med mere end 25 basispunkter – den største bevægelse siden præsident Trumps såkaldte “Liberation Day”-toldsatser sidste år sendte chokbølger gennem de globale markeder.

Pres på kreditmarkedet – og paralleller til Storbritannien

Også det japanske kreditmarked mærkede presset. De gennemsnitlige renter på højt ratede virksomhedsobligationer steg tirsdag, efter allerede at være nået rekordniveauer dagen før. Det placerer renterne på et niveau, som flere erhvervsledere tidligere har advaret om ville være problematisk for låntagere, der i årevis har været vant til ekstremt billig finansiering. “Markedet er i realiteten ved at prise et Liz Truss-øjeblik i Japan,” sagde Masahiko Loo, seniorstrateg for obligationer hos State Street Investment Management – med henvisning til den tidligere britiske premierminister, der måtte forlade posten i 2022

Japan – ikke geopolitik – er drivkraften

Goldman Sachs’ Delta One-chef, Rich Privorotsky, bekræfter, at nattens bevægelser i langt højere grad skyldes Japan end geopolitisk uro relateret til Trump. De længste japanske renter brød over 4 procent, og især 40-årige obligationer udviste store og volatile bevægelser. “Det spørgsmål, jeg bliver ved med at vende tilbage til, er, hvornår korrelationen mellem renter og aktier endelig vender – altså når renterne stiger, og japanske bankaktier falder,” skriver han. Indtil nu har finanspolitisk ekspansion løftet renterne moderat, men samtidig belønnet aktierne i et miljø præget af vækst og let inflation. Der har reelt ikke været nogen binding på de offentlige udgifter.

Hvis Japan nu nærmer sig den teoretiske øvre grænse for sin finanspolitiske kapacitet, er der kun to muligheder: Enten skalerer Japan sine udgiftsambitioner markant ned – politisk yderst giftigt, især for Takaichi og hendes håb om en samlet finanspolitisk valgplatform (hvem vil betale skat på fødevarer?) – eller også tvinges Bank of Japan tilbage til rentekontrol (YCC). Det første virker politisk uspiseligt.

Det andet indebærer en klar risiko for valutaen – men fremstår som det mest sandsynlige slutspil.

Historisk velkendt mønster

Som en sidebemærkning konstaterer Privorotsky, at obligationsvolatilitetsmarkedet i øjeblikket synes at leve i en anden verden end aktievolatilitetsmarkedet – især i lyset af den markante stigning i geopolitisk og handelspolitisk usikkerhed.

Kilde: Bloomberg

Afslutningsvis peger han på, at den historiske analogi er velkendt:

I perioder med finanspolitisk dominans læner regeringer sig ofte op ad inflation, mens centralbankerne holder de nominelle renter nede. Resultatet er vedvarende lave reale renter og en strukturelt svagere valuta.