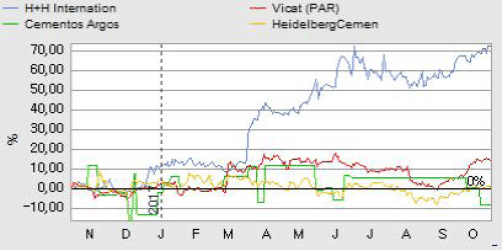

H+H International er steget med 56% i år i takt med, at frygten for Brexit-konsekvenserne er aftaget. Der er stadig et pænt potentiale i aktien på både kort og lang sigt.

Storbritannien (UK) har haft stor betydning for H+H International på flere måder det seneste år. Eftersom UK er H+H’s største marked skabte Brexit stor usikkerhed omkring selskabets omsætning og indtjening. Det viste sig dog, at frygten var overdrevet, og kursfaldet i forbindelse med den britiske afstemning er i dag mere end genvundet.

Men hvis man kigger godt efter i H+H’s halvårsregnskab kan man konstatere, at UK på kort sigt alligevel påvirker H+H’s resultat i 2017 negativt. Omend på en overraskende måde.

H+H er nemlig i gang med at opgradere sin britiske Borough Green fabrik, og det vil på kort sigt reducere produktionskapaciteten på fabrikken. Det bliver man nødt til at kompensere for ved at importere fra sine polske fabrikker, og det forventes at medføre ekstraordinære omkostninger i 2017 i størrelsesordenen 25 mio. kr.

Set i lyset af frygten for Brexit-afstemningen må det vel nærmest betragtes som et luksusproblem, at man på kort sigt er nødt til at importere produkter for at følge med efterspørgslen på det britiske marked. Men det påvirker altså regnskabet for 2017 negativt, og i første halvår har man foreløbig afholdt ekstraordinære omkostninger på 10,3 mio. kr. til transport af produkter fra Polen til UK.

Halvårsregnskabet påvirkes også negativt med 4 mio. kr. som følge af overtagelsen af det polske selskab Grupa Silikaty, og når regnskabet korrigeres for disse to poster, er H+H’s primære driftsresultat steget med 24% i første halvår.

Forventningerne til EBITDA før særlige poster fastholdes til intervallet 220-240 mio. kr (2016: 210,6 mio. kr), og det mest sandsynlige er, at man ender i den høje ende af dette interval. Det har investorerne da også regnet ud, og H+H’s aktiekurs er steget med 56% i år.

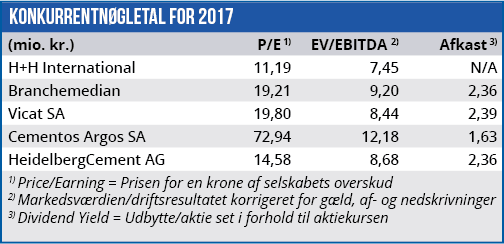

På trods af den kraftige kursstigning er kursen dog stadig lavere end vores seks måneders kursmål for aktien i AktieUgebrevet nr. 12/2017, hvor vi satte det til intervallet 120-130. Vi anser derfor ikke potentialet i H+H for at være udnyttet fuldt ud endnu. Det bekræftes af, at selskabets forventede Price/Earning og EV/EBITDA for 2017 på trods af kursstigningen stadig ligger markant under branchens gennemsnit.

Vi fastholder derfor vores vurdering af H+H International som en attraktiv investering både på kort og lang sigt.

Børskurs på analysetidspunktet: 117,50

AktieUgebrevets kursmål (6 mdr): 120-130

Læs tidligere analyser af H+H International her. Password er abonnent email, og adgangskode kan hentes her.