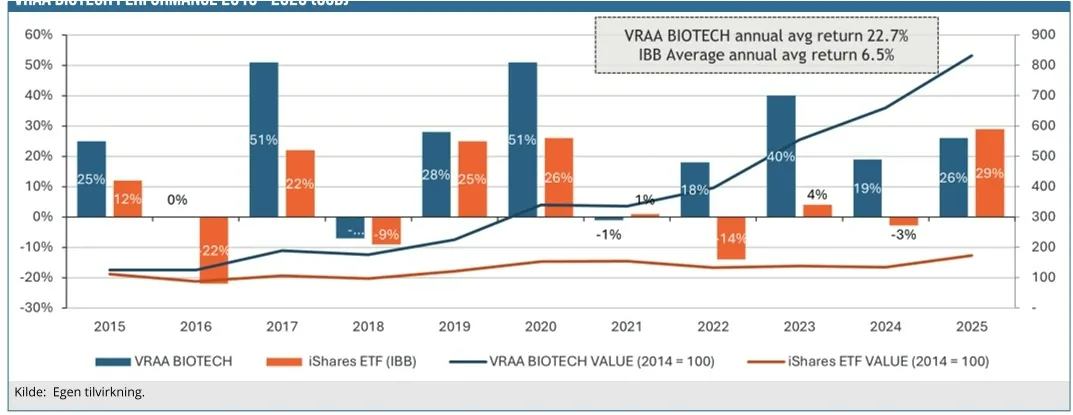

2025 var et godt år for amerikanske biotekakter efter 4 års underperformance. VRAA Biotech porteføljens afkast på 26 % var lidt lavere end IBB ETF benchmarks afkast på 29 %. Over de seneste 11 år har VRAA Biotech imidlertid klaret sig væsentligt bedre end IBB med et gennemsnitligt årligt afkast på 22,7 % mod IBB’s 6,5 %. Som vi beskrev i den seneste udgave af ØU Life Science, er der udsigt til en række positive kliniske readouts i biotek/pharmasektoren i 2026, som kan påvirke investorsentiment indenfor biotek. Der er betydelig usikkerhed om de amerikanske medicinpriser pga. Trump administrationens bestræbelser på at sænke medicinpriserne i USA via et referenceprissystem (MFN) og IRA (central prisforhandling).

Det amerikanske biotekmarked er af en størrelse, som betyder særdeles attraktive investeringsmuligheder. VRAA Biotech fokuserer primært på modne biotekselskaber, som har et eller flere produkter på markedet. Ud af de 15 selskaber i porteføljen i 2025 fik10 selskaber et positivt afkast, mens 5 var tabsgivende.

Blandt selskaberne med et positivt afkast i porteføljen var Intra-Cellular Therapies (+57 %) som blev købt af Johnson & Johnson i en handel, der blev endeligt afsluttet den 2. april 2025. Yderpunkterne i afkast var Insmed og Axsome Therapeutics i den positive ende og Geron og Apellis Pharmaceuticals i den tunge ende. Højdespringerne Insmed har været en af de bedste aktier i porteføljen i 2024 og 2025 med en stigning på henholdsvis 123 % og 152 %. Det er en aktie, hvor tålmodighed har betalt sig. Aktien blev optaget i porteføljen i marts 2020 uden at bevæge sig meget frem til starten af 2024.

I løbet af knapt 2 år blev aktien herefter mangedoblet i værdi, og Insmed har nu en markedsværdi på knap 35 mia. USD. Valuedriveren har primært været Brinsupri mod bronkiektasi, som fik FDA-godkendelse sidste år. Arikayce til behandling af MAC lungeinfektioner har fungeret som cash cow siden 2018, men det kan ændre sig, når Insmed til marts/april kommer med readout fra ENCORE fase 3 studiet. Hvis det falder positivt ud, kan lægemidlet få status af førstevalgsbehandling.

Insmed har også i TPIP, som er en reformuleret treprostinil version, en potentiel blockbuster i behandlingen af en række lungesygdomme. TPIP ser ikke kun lovende ud i PAH, hvor de nye fase 2b resultater viser en effektstørrelse, der er markant større end det, markedet tidligere har forventet, og det åbner døren for et bredere “lunge franchise”.

En anden højdespringer i porteføljen var Axsome Therapeutics, som steg med 116 %. Selskabet fokuserer på centralnervesystemets (CNS) sygdomme, hvor Auvelity er Axsomes bedst sælgende produkt. Auvelity (AXS-05) mod depression har en af de mest imponerende salgskurver i CNS-rummet lige nu.

Produktet har formået at differentiere sig i et marked præget af billige generika ved at tilbyde noget, som hverken SSRI- eller SNRI-præparater gør: Hurtig virkning. Standardbehandling (f.eks. Lexapro eller Zoloft) tager ofte 4-6 uger om at virke. Auvelity viser statistisk signifikant forbedring allerede efter en uge. Ved at kombinere dextromethorphan og bupropion har Axsome skabt det første orale hurtigvirkende antidepressivum med en ny virkningsmekanisme i over 60 år. Dette er en massiv value proposition for både læger og patienter.

Auvelity blev lanceret i 2023, og salget steg i 4. kvartal 2025 til 155 mio. USD, og analytikernes konsensusestimater for 2026 ligger på 750-850 mio. USD. Auvelity salget kan få yderligere luft under vingerne, hvis stoffet bliver godkendt til behandling for Alzheimers agitation, hvor Lundbeck på det seneste har haft fin succes med Rexulti. Der er PDUFA på denne indikation 30. april. Axsome har yderligere to produkter i markedet og en række pipeline projekter.

Bundskraberne: Bundskraberne i 2025 i VRAA Biotech porteføljen var Geron og Apellis Pharmaceuticals med kurstab på henholdsvis 63 % og 21 %. For begge selskabers vedkommende er det kommercialiseringen, der har fejlet.

Salget af Gerons innovative produkt Rytelo mod MDS (myelodysplastisk syndrom) har ikke indfriet markedets forventninger efter godkendelsen i 2024. Rytelo er videnskabeligt set en teknisk triumf som den første telomerasehæmmer. Rytelo er er best-in-class i behandlingseffekt, men et problem har været, at logistikken i behandlingsforløbet er omstændigt sammenlignet med Reblozyl. Det er et problem, da praktiserende hæmatologer ofte fokuserer på den umiddelbare byrde for patienten.

Salget mødte også modvind, da den dybe virkningsmekanisme, som rammer stamcellerne, ofte medfører svær neutropeni og trombocytopeni (lave hvide blodlegemer og plader). Selvom Geron ved ASH 2025 præsenterede data for, at disse bivirkninger er forbigående og håndterbare, skræmmer det mange praktiserende hæmatologer fra at vælge Rytelo som deres “go-to” produkt.

Geron har allerede guidet et relativt lavt års-salg for 2026 på 220-240 mio. USD. Den næste store katalysator er IMpactMF Fase 3-studiet i myelofibrose. Interim analysen er planlagt ved ca. 35 % OS events (af de forventede dødsfald) i 2. halvår i år. Det er et klassisk futility/efficacy check i et event drevet OS studie. Patienterne overlever længere end forventet, hvilket er positivt, men stiller større krav til finansieringen. Et positivt signal fra studiet vil være en kraftig de-risking.

Salget af Apellis Pharmaceuticals Syfovre til behandling af øjensygdommen geografisk atrofi (GA) har skuffet markedets forventninger. Selvom de var først på markedet med Syfovre til behandling af GA, har de kæmpet med en række “commercial headwinds”, der har påvirket aktiekursen og analytikernes tillid. Apellis har det stærkeste produkt mht. reduktion i øjelæsioner, mens Izervay fra Iveric Bio/Astellas er det mest patientvenlige produkt. Izerway har taget markedsandele fra Syfovre, hvor Syfovre salget i 4. kvartal faldt med 8 %.

Apellis har været tvunget til at give en stor del af deres medicin væk gratis via “Patient Assistance Programs” for at sikre, at patienterne ikke afbrød behandlingen. Det skyldes, at velgørende fonde, der normalt hjælper patienter med at betale for dyre lægemidler, løb tør for penge i 2025. Det har heller ikke været fremmende for Syfovre-salget, at produktet har været plaget af rapporter om retinal vaskulitis (en sjælden, men alvorlig betændelse i øjets blodkar), som kan føre til blindhed. Med Apellis’ lancering af en autoinjektorversion i 2026 vil det muligvis gøre administrationen af stoffet lige så let som Izervay og reducere risikoen for inflammation.

I 2025 så vi et markant løft i aktiekurserne i biotekselskaberne, som er i den tidlige fase. Porteføljen vil i 2026 vil imidlertid fortsat være fokuseret på modne biotekselskaber med klinisk dokumentation, fordi den strategi har haft dokumenteret succes. En ny screening af universet er nu klar med henblik på tilføjelser og udskiftninger i porteføljen

Analysedato: 22. januar 2026

Lars Hatholt ejer amerikanske biotekaktier

Følg Lars Hatholt på LinkedIn her

Lars Hatholt

Hvad er VRAA Biotech?

VRAA Biotech er en biotek aktieportefølje med altovervejende amerikanske biotekaktier. Målsætningen er en markant outperformance i forhold til IBB-ETF’en på årsbasis, hvor porteføljerisikoen holdes på et attraktivt niveau. Porteføljen indeholder typisk 15-20 biotekaktier udvalgt fra et univers på ca. 250 selskaber med dokumenteret klinisk evidens, dvs. selskaber, som har mindst et klinisk senfasestudie i gang og/eller et eller flere FDA godkendte lægemidler. Selskaber med en marketcap over 1 mia. USD foretrækkes.

Porteføljen kombinerer stabiliserende large cap biotekselskaber med mindre selskaber med et stort kurstigningspotentiale. Selekteringskriterierne baserer sig på værdiansættelse, potentielle kurskatalysatorer, finansielle nøgletal, likvidt beredskab og risikovurdering. Eksponering på tidspunktet for udløsningen af forventede kritiske og meget kursfølsomme katalysatorer undgås generelt. Portefølje Management processen er cyklisk, hvor universet screenes jævnligt for identifikation af egnede kandidater til porteføljen for enten direkte optag i porteføljen eller shortliste-inklusion. Positioner holdes normalt over minimum 1. år.