Billedet er langt fra rosenrødt, når man i dag gør regnestykket op efter Tryg og Alm. Brands store opkøb. Begge aktier halter markant bagefter såvel Sampo som Gjensidige, der begge har leveret afkast på ca. 15 pct. årligt. Det er det dobbelte af, hvad Tryg og Alm. Brand har præsteret siden deres opkøb, skriver finansanalytiker Per Grønborg i denne analyse af opkøbsstatus.

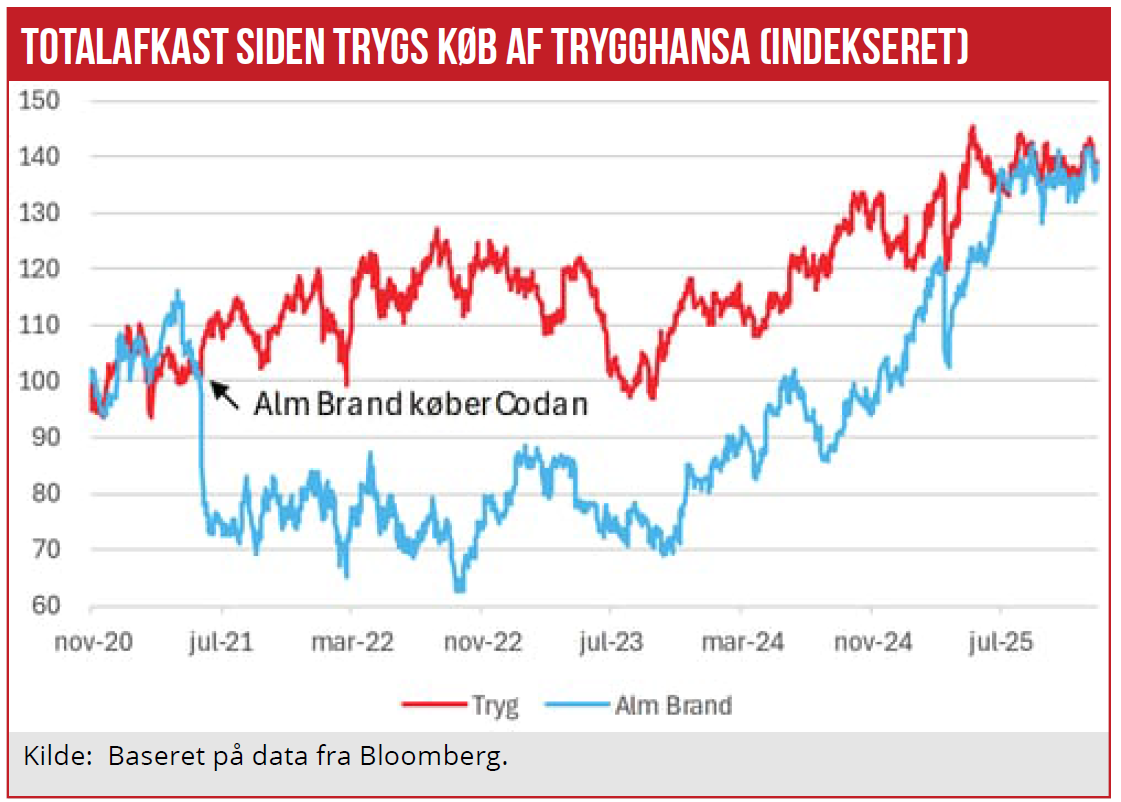

Først i slutningen af 2024 havde Alm. Brand-aktien genvundet det betydelige afkasttab, som investorerne led efter købet af Codan i juni 2021. Og der er endda ikke taget hensyn til, at Alm. Brand aktien faldt 12 pct. i de to måneder op til, at handlen blev offentliggjort – en periode hvor såvel Trygs som Topdanmarks aktiekurser steg med godt 10 pct.

Faldt Alm. Brand-aktien på grund af insiderhandel? Vi ved det ikke. Men måske var der klogere insidere end ham, der faktisk blev afsløret og dømt – også selv om han havde læst situationen helt forkert, da aktien faldt og altså ikke steg efter den officielle opkøbsmelding.

Siden købstidspunktet har det taget aktionærerne i Alm. Brand 3,5 år at nå tilbage til samme værdi som inden opkøbet. Dette regnestykke forudsætter, at aktionærerne har udnyttet deres tegningsretter. Nu er afkastet siden købet af Codan oppe på anstændige 7,5 pct. årligt.

Aktie som proxy

Trygs aktiekurs blev også udsat for et salgspres, efter ledelsen den 18. november 2020 annoncerede købet af Trygg-Hansa. Men justeret for udbyttebetalinger blev aktien kun kortvarigt handlet under kursen, inden købet blev annonceret, naturligvis justeret for aktiekapitaludvidelsen og udbyttebetalinger.

I perioden siden annonceringen af Trygg-Hansa-købet har Tryg-aktien givet et samlet afkast på 43 pct. eller 7,3 pct. p.a. Er disse afkast på hhv. 7,5 pct. p.a. og 7,3 pct. en god målestok? Nej, man bør tage hensyn til, hvordan markedet klarede sig imellem de to opkøb.

Hvis vi anvender Topdanmarks aktie som proxy, opnåede Topdanmarks aktionærer et afkast på 21,3 pct. fra den 17. november 2020 – dagen inden Trygs opkøb blev annonceret – og frem til dagen inden Alm. Brands opkøb blev annonceret.

Analytikere lettere positive

Derfor vil jeg stadig anse Alm. Brands opkøb som dårligere end Trygs opkøb – eller mindre godt vil nogle måske argumentere. Min konklusion er dog, at nok brændte Alm. Brand sine aktionærer slemt med opkøbet af Codan. Men alligevel har man nu indhentet en stor del af den tabte performance.

Mens konklusionen blandt analytikere var et lettere positivt syn på Trygs opkøb, er der nok ingen tvivl om, at markedet var yderst skeptisk over for Alm. Brands opkøb. Ikke mindst på grund af ledelsens manglende erfaring med at integrere store opkøb. Denne skepsis er nu i høj grad gjort til skamme.

Dog er billedet langt fra rosenrødt, idet afkastet af Trygs og Alm. Brands aktier halter markant bagefter såvel Sampo som Gjensidige, der begge har leveret afkast på ca. 15 pct. årligt, siden Tryg og Alm Brand lavede deres opkøb, dvs. dobbelt så meget som deres opkøbsivrige danske peers.

At påstå, at de to opkøb har skabt værdi for aktionærerne i Alm Brand og Tryg, er nok i bedste fald tvivlsomt, men vi må for Alm Brand også erkende, at afkastet nu har nået et anstændigt niveau efter en katastrofal start.

Per Grønborg