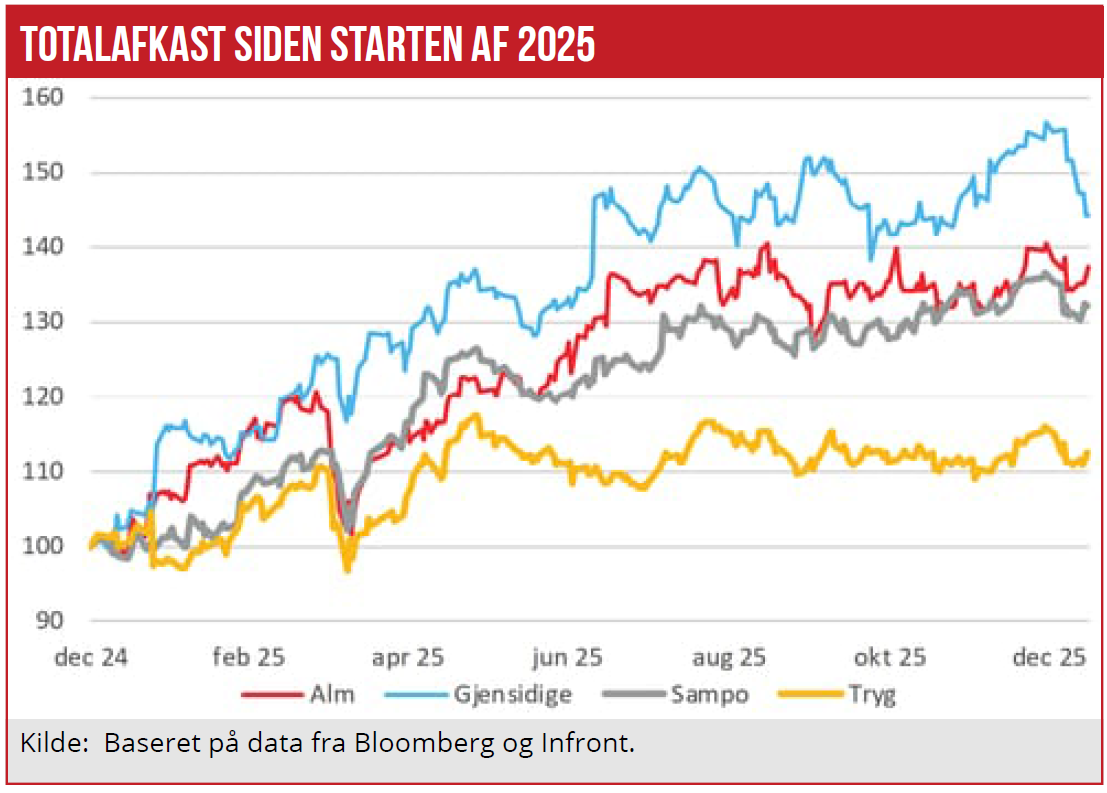

Mens Alm. Brand tilsyneladende har fundet melodien efter overtagelsen af Codan Danmark, går det noget mere trægt hos Tryg. Aktieafkastet på 16 pct. for Tryg i 2025 er flot, men Alm. Brand leverede imponerende 40 pct. i afkast til sine ellers hårdt prøvede aktionærer. Mere problematisk er det, at analytikere i løbet af 2025 nedjusterede deres 2026 EPS-forventninger for Tryg. Det var tredje år i træk, at analytikerne sænkede deres overskudsforventning per aktie for Tryg, skriver finansanalytiker Per Grønborg.

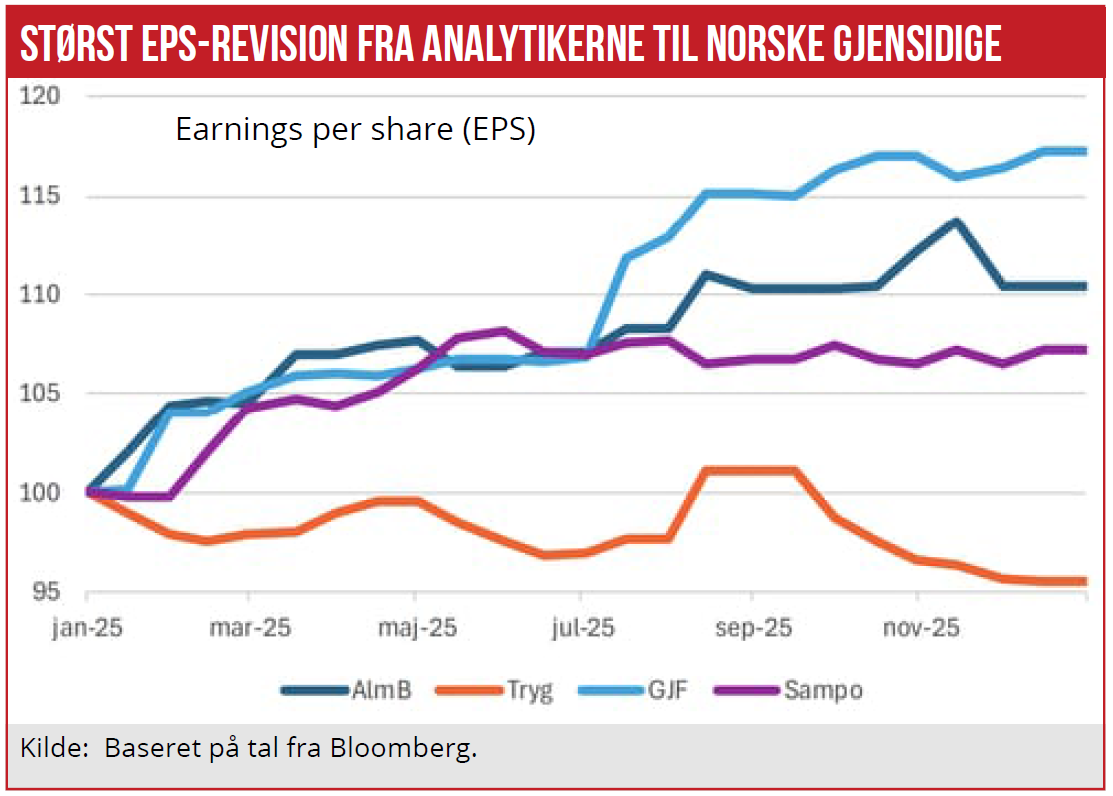

Forsikringssektoren har været præget af negative EPS-justeringer fra analytikerne i både 2023 og 2024, især fordi skadesudgifterne er blevet drevet op af høj inflation, bl.a. fra højere omkostninger på bil- og husreparationer.

Med de højere omkostninger i kølvandet på inflationen er selskaberne kommet bagud med at forhøje kundernes præmier. Dette har givet et midlertidigt negativt efterslæb på bundlinjen.

I 2025 lykkedes det dog for både Alm. Brand og de to nordiske peers, Gjensidige og Sampo, at vende den negative udvikling, mens Tryg sad alene tilbage med negative revisioner. En del af den negative EPS-revision skyldes dog Trygs ændrede investeringsstrategi. På kapitalmarkedsdagen den 4. december 2024 annoncerede ledelsen, at den ville sælge alle aktier, virksomhedsobligationer og alternativer for i stedet at fokusere på korte realkreditobligationer.

Det har kostet på investeringsafkastet, mens kapitalkravet til gengæld er faldet. Og hvis det omsættes til aktietilbagekøb, vil antallet af udestående Tryg-aktier blive reduceret og derved kompensere for det lavere afkast af investeringsaktiverne.

På kapitalmarkedsdagen annoncerede Tryg et aktietilbagekøbsprogram på to mia. kr. Men analytikerne tror ikke, at der er meget mere at hente på den konto. De venter, at antallet af udestående aktier vil blive reduceret med beskedne én pct. i såvel 2026 som 2027 fra nye aktietilbagekøb.

EPS-revisionerne har været positive for tre af de fire store nordiske selskaber. Men den væsentligste bidragsyder til en ganske pæn performance har været multiple-ekspansion. Altså at markedet har været villig til at betale mere for næste års indtjeningskrone ved udgangen af 2025 end ved årets start. Det samme fænomen, som ses i banksektoren.

Tryg overhalet

I gennemsnit betalte markedet en P/E (pris per overskudskrone) på 14,9x 2026-overskuddet ved årets start. Det var steget til 18,1x ved årets udgang. Altså en markant højere værdiansættelse per overskudskrone, som er løftet med over tyve procent.

Hvor Tryg var prisfastsat højest ved årets start, blev den i løbet af året overhalet af såvel Sampo som Gjensidige, der begge handles tæt på 19x næste års indtjening ved årets udgang.

Der er dog den lille krølle ved P/E multiplerne, at vi ikke kan se, i hvor høj grad Bloombergs EPS-estimater tager hensyn til amortisering af immaterielle kundeaktiver. Det immaterielle kundeaktiv er et fiktivt aktiv, der opstår ved opkøb af andre virksomheder. Da det immaterielle kundeaktiv fradrages i solvenskapitalen, bør man se bort fra amortiseringer herpå, når man kigger på virksomhedens reelle overskud.

Hvis vi sammenligner ultimo 2025 EPS-tallene med de senest indsamlede konsensusestimater fra Alm. Brand og Trygs IR-afdelinger, ser vi, at Trygs EPS-estimat iflg. Bloomberg ligger 6,3 pct. under det EPS-estimat, Tryg selv har indsamlet, og som er justeret for amortiseringer af immaterielle kundeaktiver.

Tidligere høje værdiansættelser

For Alm. Brand er det 2,9 pct. lavere. Justerer vi for denne forskel, falder Trygs P/E multiple ultimo til 16,7x fra 17,8x

– mens Alm. Brand falder til 16,4x fra 16,9x.

Alm. Brand handles fortsat med en discount til de øvrige tre forsikringsaktier, om end den er blevet betydeligt indsnævret i løbet af 2025.

Billedet ligner lidt det, vi har set hos bankerne. Forskellen er blot, at hvor bankerne nu handles tæt på det historiske niveau, har forsikringsaktierne fortsat luft op til tidligere høje værdiansættelser. Før Tryg købte Trygg-Hansa, blev aktien handlet til knap 22x den forventede indtjening næste år.

Opjusteret marginalt

Man skal dog være opmærksom på, at de tidligere høje multipler var i et miljø med negative renter. Højere renter bør alt andet lige få afkastkravet til at stige, specielt til udbytteaktier, som de nordiske forsikringsaktier anses for. Derfor synes det på ingen måder givet, at vi kommer til at se de samme høje multipler for forsikringsaktier, som vi så, da renterne var negative.

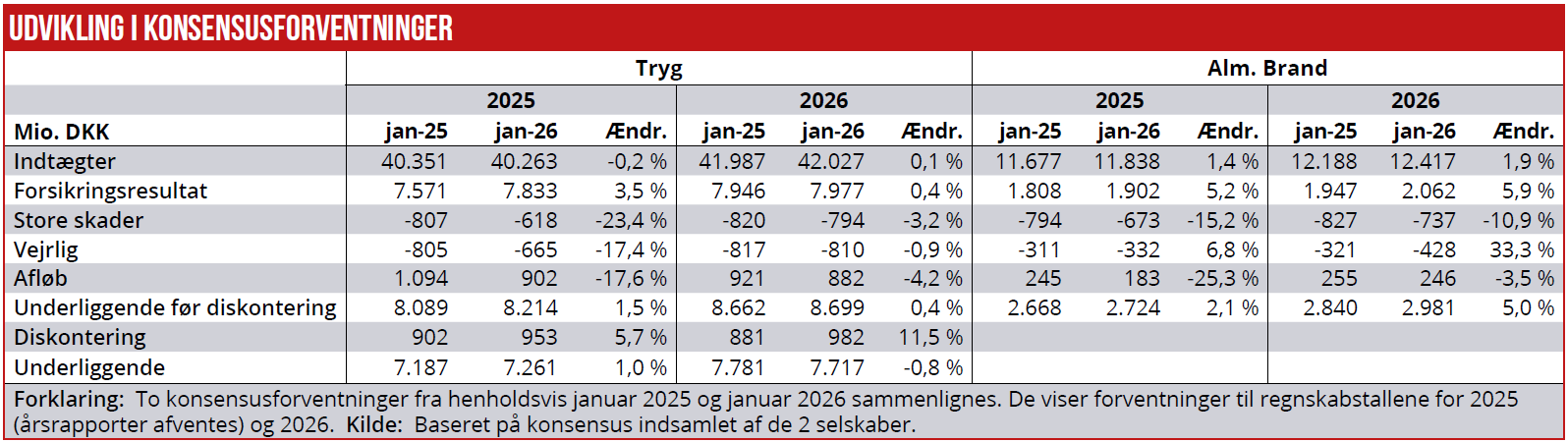

I tabellen nedenfor har jeg set nærmere på, hvordan forventningerne til forsikringsdriften er forløbet i de to danske selskaber.

Trygs præmieindtægter for 2025 ventes at lande marginalt under det, der var ventet for et år siden, mens forventningerne til 2026 er opjusteret marginalt. Her har Alm. Brand noget mere medvind med en forventet stigning på 1,4 pct. for 2025 og 1,9 pct. for 2026.

Analyse Trygs forsikringsresultat for 2025 ventes nu at blive 3,5 pct. bedre, end analytikerne ventede ved årets start. Men færre store skader og færre vejrligsskader forklarer mere end hele forbedringen, mens afløb ventes at bidrage med mindre end forventet ved årets start. Derfor ventes det underliggende forsikringsresultatet nu blot at blive 1,5 pct. bedre før diskontering og 1 pct. bedre efter diskontering, end analytikerne havde ventet ved årets start.

For 2026 har justeringerne i analytikernes forventninger været begrænset.

For Alm. Brand, derimod, har der været noget mere medvind. Det forsikringstekniske resultat ventes nu at blive 5,2 pct. højere, end analytikerne havde ventet ved årets start. Justeret for store skader, vejrlig og afløb ventes forbedringen dog at blive reduceret til 2,1 pct.

For 2026 ser det noget bedre ud, idet analytikernes forventning til det forsikringsmæssige resultat er opjusteret med 5,9 pct. og 5,0 pct. underliggende. Alm. Brand offentliggør ikke konsensustal på diskonteringseffekten.

Vær opmærksom på, at en betydelig del af opjusteringen af indtjeningsforventningerne til Alm. Brands 2026-indtjening er kommet efter 3. kvartalsregnskabet, idet konsensusforventningen til combined ratio for 2026 var uændret 83,6 pct. fra årets start og frem til 3. kvartalsrapporten. Nu er den sænket til 83,4 pct. Blot for at sætte tallene i denne artikel i perspektiv i forhold til, da jeg i november skrev, at Alm. Brands opjusteringer var varm luft. Opjusteringen i 3. kvartalsrapporten ser faktisk ud til at være lidt mere reel end de forrige mange opjusteringer.

Per Grønborg

Læs også de øvrige artikler i temaet om Forsikring:

Prisstigninger igen på dagsordenen for skadesforsikring anno 2026

Alm. Brands og Trygs opkøb har kostet aktionærer dyrt