2025 var et udpræget overgangsår for XVIVO Perfusion, der opererer i et attraktivt markedssegment inden for organperfusion og transplantation, hvor de langsigtede medicinske og demografiske drivkræfter er strukturelt stærke. Året 2025 var dog præget af midlertidigt lavere transplantationsaktivitet, særligt i USA, samt et fortsat højt investeringsniveau inden for R&D, regulatoriske processer og markedsopbygning. Årsregnskabet viser et selskab med stabil underliggende indtjening og en stærk teknologisk position, hvor de kommende 12–24 måneder bliver afgørende for at genskabe vækst og styrke investorernes tillid.

For helåret 2025 rapporterede XVIVO en nettoomsætning på cirka 812 mio. SEK. Den organiske vækst var omkring 3 % eller cirka 8 % justeret for studieindtægter. Udviklingen afspejler et svagt 1. halvår med lavere aktivitet i USA efterfulgt af en gradvis bedring i 2. halvår. Årets sidste kvartal viste organisk vækst omkring 10 %, hvilket indikerer en begyndende normalisering af markedet.

Bruttomarginen forblev høj på cirka 74 % og understreger styrken i selskabets produkter og prissætning, især inden for Thoracic-segmentet, hvor XVIVO har en ledende global position. EBIT for året landede på 88 mio. SEK, på niveau med 2024, mens EBITDA var 159 mio. SEK svarende til en margin omkring 20 %.

På bundlinjen viste nettoresultatet et markant fald til omkring 25 mio. SEK, primært som følge af negative valutaeffekter på likvide midler samt et højt investeringsniveau i R&D.

Finansiel position giver stærkt udgangspunkt

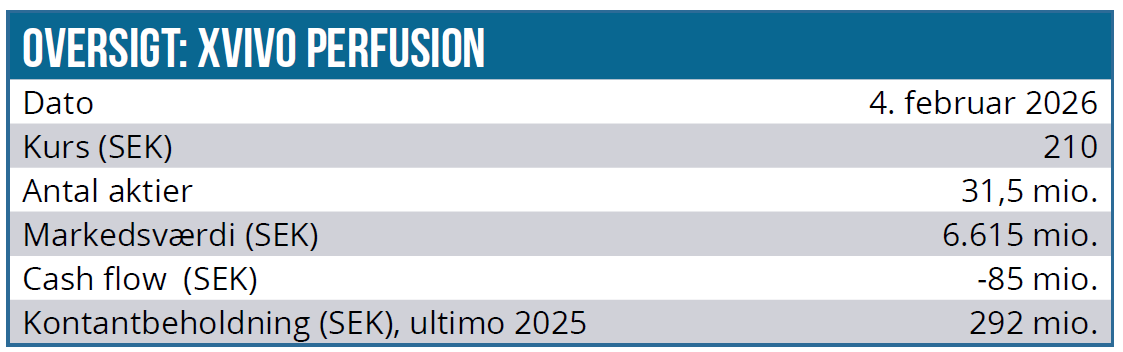

XVIVO genererede i 2025 et positivt operationelt cash flow på cirka 101 mio. SEK, hvilket bekræfter en sund kerneforretning. Det samlede cash flow var dog negativt, omkring minus 85 mio. SEK, drevet af omfattende investeringer i produktudvikling, kliniske programmer og regulatoriske processer. Ved årets udgang udgjorde de likvide midler 292 mio. SEK, hvilket fortsat giver selskabet en solid finansiel buffer. Niveauet er dog lavere end året før, men vurderes fortsat som solidt i forhold til den løbende drift og de planlagte aktiviteter i 2026.

Selskabet har desuden adgang til kreditfaciliteter, hvor en del er udnyttet, men hvor der fortsat er fleksibilitet. Der er pt. ingen indikation af et akut behov for ny finansiering i 2026. Samtidig må det også konstateres, at XVIVO stadig befinder sig i en kapitalintensiv fase. Hvis investeringerne accelereres yderligere, eksempelvis i forbindelse med kommerciel opskalering i USA eller hurtigere fremdrift i hjerteprogrammet, kan der på mellemlangt sigt opstå behov for supplerende kapital.

Nye segmenter giver voksende optionalitet

XVIVO har opbygget en meget stærk position inden for lungeperfusion, hvor selskabets løsninger anvendes som standard i en stor del af verdens lungetransplantationer. Denne position skaber stabile, gentagne indtægter fra forbrugsprodukter og udstyr og giver et robust fundament. Samtidig har selskabet udvidet sit fokus til lever, nyre og hjerte, som alle er segmenter med betydeligt langsigtet potentiale, hvor maskinel perfusion fortsat er i en tidligere adoptionsfase.

I 2025 viste abdominal-segmentet, især lever og nyre, stærk organisk vækst, mens Thoracic-segmentet igen tog fart mod slutningen af året. Servicesegmentet udviklede sig svagere, især i USA, hvilket nu er adresseret gennem en justering af forretningsmodellen og øget fokus på partnerskaber.

Strategisk bevæger XVIVO sig mod en bredere platform, hvor produkter kombineres med serviceydelser for at sænke adgangsbarrierer for hospitaler og øge kundeloyalitet. De nye og umodne segmenter giver optionalitet i forhold til fremtidige vækstinvesteringer.

USA er afgørende vækstdriver

USA er verdens største transplantationsmarked og helt centralt for XVIVOs langsigtede vækst, og eventuelle fremskridt her vil være blandt de vigtigste værdidrivere for aktien. XVIVO rapporterer dog ikke altid USA særskilt, men baseret på selskabets egen rapportering kan det antages, at USA i dag udgør omkring 50–55 % af den samlede omsætning.

I Thoracic-segmentet (lunge) er USA-andelen højere, ofte estimeret til 60–70 %. I abdominal-segmentet (lever/nyre) er Europa fortsat relativt stærkere, men USA vokser hurtigere.

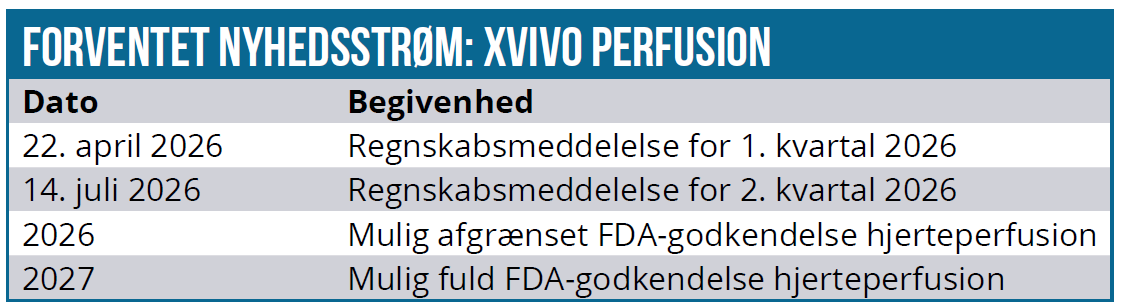

Selskabet investerer målrettet i at styrke sin kommercielle organisation og markedsnærhed, ikke mindst med henblik på en fremtidig lancering af hjerteperfusionsløsningen. Denne løsning er fortsat under klinisk afprøvning og regulatorisk behandling, og tidslinjen afhænger i høj grad af myndighedsprocesser. Det er realistisk, at de første regulatoriske fremskridt eller begrænsede godkendelser kan komme i 2026, mens 2027 fremstår som det mest sandsynlige tidspunkt for en første bredere godkendelse med kommerciel effekt, særligt i USA.

Parallelt arbejder XVIVO på at konsolidere sin position inden for lever og nyre i både Europa og USA, hvor maskinel perfusion gradvist bevæger sig mod standardbehandling. Kombinationen af etablerede produkter, nye teknologier og services giver selskabet mulighed for at adressere flere led i værdikæden og dermed øge både indtjeningspotentiale og strategisk relevans.

Reset af forventninger til aktiekurs

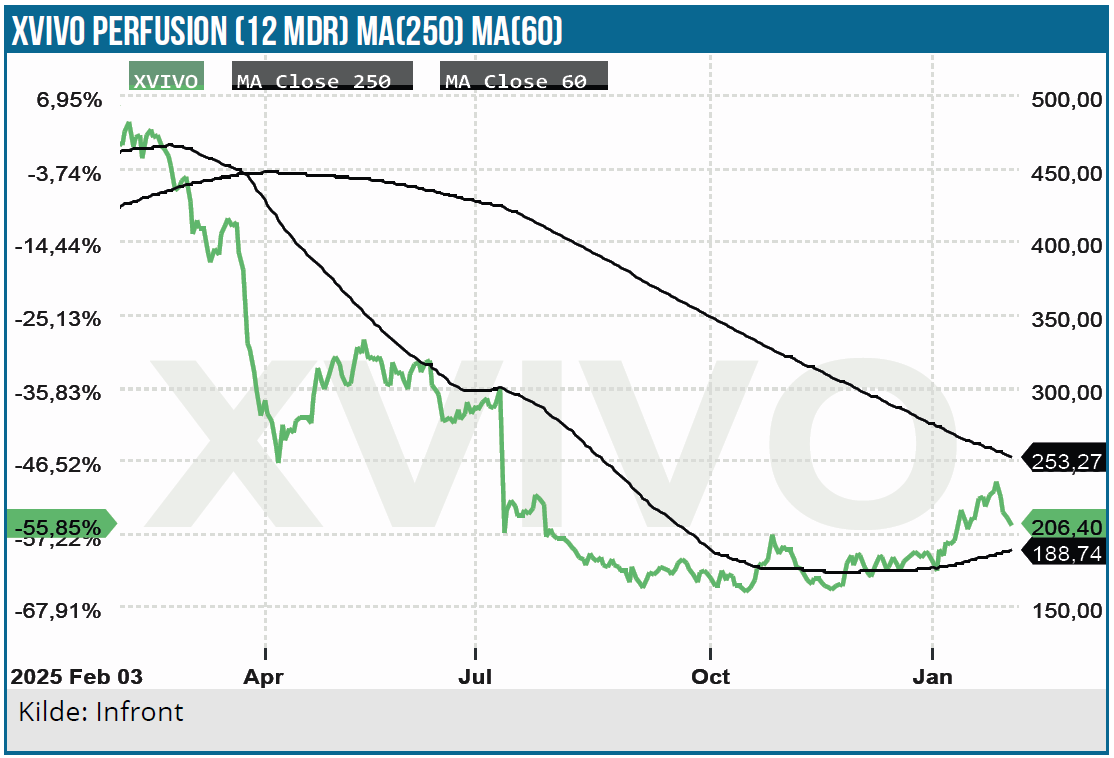

Aktien oplevede et markant fald i 2025 drevet af lavere vækst, usikkerhed om timingen af nye produktlanceringer og en mere generel modvilje mod højt prissatte vækstaktier.

Mod slutningen af året og ind i starten af 2026 stabiliserede kursen sig, understøttet af et stærkere 4. kvartal, insiderkøb og en mere positiv analytikerstemning. Aktien handler fortsat markant under tidligere topniveauer, hvilket indikerer, at investorerne afventer tydeligere bevis på genacceleration i væksten.

Konsensusestimater indikerer, at 2025 udgør et midlertidigt lavpunkt for XVIVO, hvorefter selskabet forventes at indlede en periode med markant forbedret vækst og indtjening.

Omsætningen estimeres at vokse fra 812 mio. SEK i 2025 til omkring 990 mio. SEK i 2026, svarende til en vækst på ca. 24 %, med yderligere acceleration i 2027 og 2028. Samtidig forventes EBITDA-marginen at stige fra ca. 11 % i 2025 til over 22 % i 2026 og videre mod 30 % på mellemlangt sigt.

Fremgangen når helt ned på bundlinjen, hvor indtjeningen pr. aktie (EPS) forventes at vise en markant vending fra omkring 0,8 SEK i 2025 til cirka 4,0 SEK i 2026 og videre til 7–10 SEK i 2027–2028. Samlet set afspejler estimaterne et selskab, der bevæger sig fra et investerings- og overgangsår til en fase med accelererende vækst, stigende marginer og betydeligt forbedret bundlinje.

Katalysatorer og risici

De vigtigste positive katalysatorer fremadrettet er regulatoriske fremskridt, især indenfor hjerte- og leverprogrammerne, en fortsat normalisering af transplantationsaktiviteten i USA samt øget adoption af selskabets løsninger i abdominal-segmentet. Partnerskaber, udvidelse af servicemodellen og eventuel sektorkonsolidering kan yderligere understøtte værdiansættelsen.

Risiciene består primært i regulatoriske forsinkelser, lavere end forventet markedsudvikling, valutaudsving samt et potentielt kapitalbehov, hvis investeringsniveauet fastholdes uden tilsvarende indtægtsløft. Hertil kommer den generelle volatilitet, som præger vækstorienterede medtech-aktier, hvor der sjældent er plads til kortsigtede skuffelser, når først væksten er på sporet.

Kursmål

Værdiansættelsen af XVIVO de kommende 12–24 måneder afhænger i høj grad af selskabets evne til at omsætte de igangværende investeringer til synlig vækst. Hvis den organiske vækst gradvist vender tilbage til et mere stabilt niveau, og marginerne fastholdes, ser vi et attraktivt kurspotentiale fra nuværende niveauer. Omvendt vil et fortsat lavvækstscenarie begrænse kurspotentialet og øge volatiliteten i aktien.

XVIVO går ind i 2026 med et stærkt teknologisk fundament, en ledende markedsposition og betydelig langsigtet optionalitet, men også med et klart krav til eksekveringen.

2025 fremstår som et nødvendigt reset-år, hvor forretningen blev stabiliseret, mens investorernes tålmodighed blev testet som en nødvendig bivirkning. De kommende 12–24 måneder bliver afgørende for, om selskabet kan genopbygge tilliden gennem synlig vækst, regulatoriske fremskridt og disciplineret kapitalanvendelse.

For investorer med længere tidshorisont og accept af volatilitet fremstår XVIVO som en attraktiv, men krævende case, der bør følges tæt kvartal for kvartal.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, er vores syn på XVIVO er fortsat positivt, og vi fastholder kursmålet på 300 SEK med en tidshorisont på 12-24 måneder.

Analysedato: 4. februar 2026

Kurs på analysedato: 210 SEK

Kursmål: 300 SEK

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.