Det er kun enkelte store selskaber, der endnu har aflagt regnskab, og derfor har Modelporteføljen ikke haft mange nyheder at berette om og tage bestik af. I mangel af helt store kursudsving i størstedelen af aktierne er det de store aktier og ikke mindst de store positioner i Modelporteføljen, der har været afgørende for retningen denne gang, som trods en nedgang er klart bedre end benchmark.

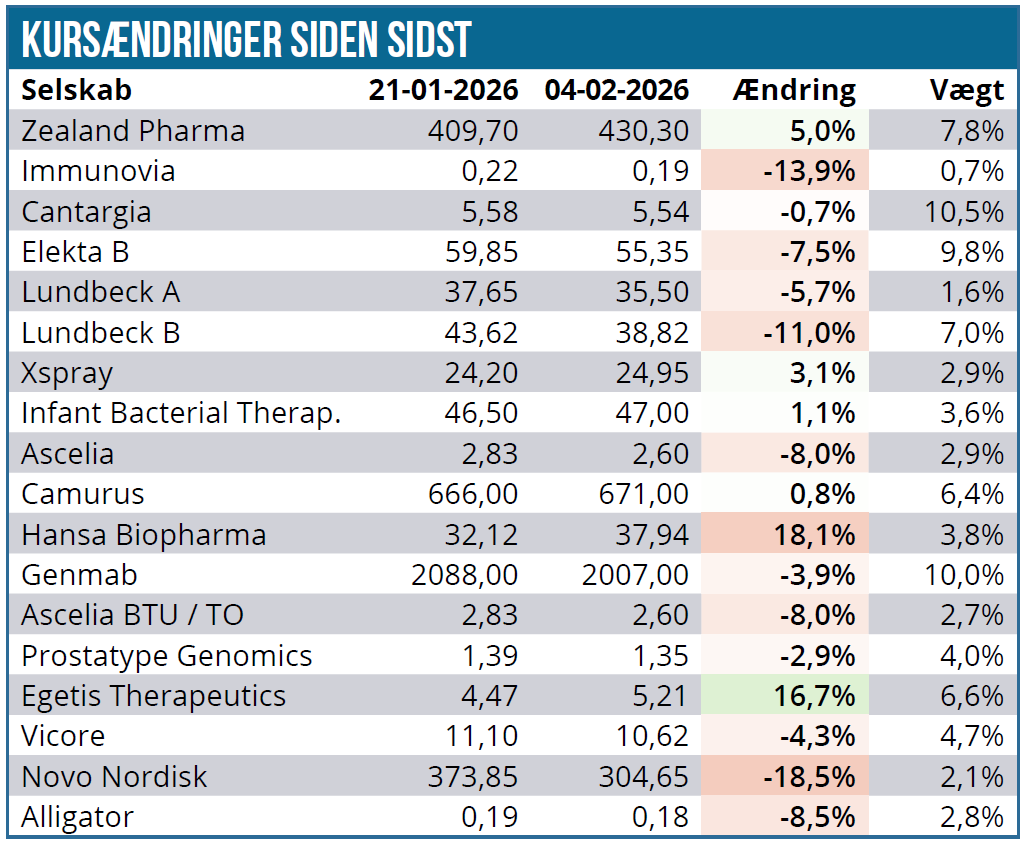

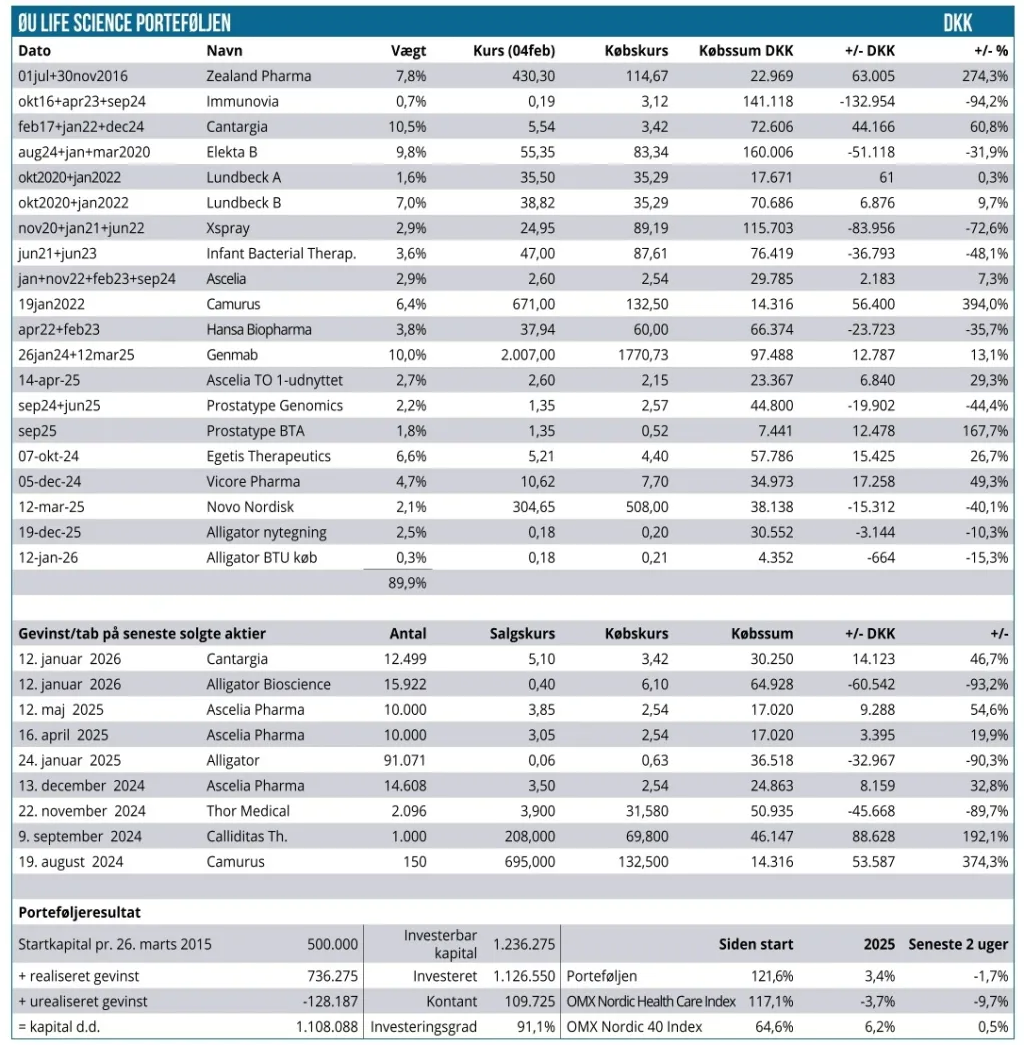

Modelporteføljen har denne gang returneret lidt af årets gode start efter et fald på 1,7 % siden sidst. Det er dog noget bedre end benchmark NHCI, som måtte notere en nedgang på 9,7 %. Forklaringen på den voldsomme nedgang i NHCI ligger naturligvis i et stort dansk selskab, der starter med N og slutter på ”ovo”.

Siden nytår ligger Modelporteføljen nu 3,4 % oppe, mens NHCI ligger 3,7 % nede. Det brede benchmark Nordic-40 holder skansen og ligger 6,2 % oppe siden nytår efter en lille fremgang på 0,5 % siden sidst.

I selve porteføljen er nedgangen i al overvejende grad drevet af de store positioner, hvor både Lundbeck, Elekta og Genmab måtte notere pæne fald i perioden. Kun for Lundbecks vedkommende var der tale om egentlige nyheder, idet regnskabet for 2025 blev takseret til et mindre kursfald sammen med den ikke helt overraskende nyhed om, at Rexulti er udtaget til prisforhandling med Medicare for 2028. Vi skal her huske på, at lægemidlet alligevel går af patent i 2028/2029, så skaden er formentlig begrænset. Lundbecks regnskab kigger vi i øvrigt lidt nærmere på i næste udgave.

Faldet i Elekta på ca. 7,5 % kom især i forbindelse med strategiopdateringen i sidste uge, hvor der måske var en lille skuffelse over, at der ikke var mere håndfaste finansielle udmeldinger om fremtiden. Det må vi vente på indtil kapitalmarkedsdagen i juni.

For Genmab er det også svært at sætte fingeren på specifikke faktorer bag kursfaldet på 4 % siden sidst udover måske en negativ kursmålsændring fra Goldman Sachs. I forhold til Genmab ser vi frem mod regnskabet i midten af februar, og vi håber at bringe en analyse af dette regnskab også i næste udgave af Life Science. Egetis er en af de få stigende aktier, og her er det værd at fremhæve, at man nu er færdig med den rullende indlevering af ansøgningen til FDA. Man har bedt om priority review som en af egenskaberne ved BTD og Fast Track designationerne, og følger sagsbehandlingen de normale tidsrammer, vil det betyde, at der kan være svar i slutningen af september. Inden for to måneder skal FDA acceptere, at ansøgningen indeholder det, den skal, og vil herefter melde en præcis PDUFA-dato ud.

Ascelia er den sidste nyhedsaktuelle aktie i porteføljen, idet regnskabet for 4. kvartal netop er aflagt i dag torsdag. Der var ikke mange nyheder, og den store lup skal frem for at finde ændringer i formuleringer m.v. for at finde egentlige nyheder. Kassebeholdningen ultimo 2025 lå på 49 mio. SEK, og det bør stadig være nok til at nå hen forbi den forventede godkendelse i juni og ind i 4. kvartal.

Går vi helt ned i detaljerne, ser vi, at formuleringen fra 3. kvartalsrapporten om at partnerskabsdiskussionerne fortsætter (”Partnership discussions for the commercialization of Orviglance continue”) synes at være opgraderet en smule til den lidt mere optimistiske melding om, at flere potentielle partnere viser en stærk strategisk interesse: ”Our partnering process continues to progress, and multiple potential partners demonstrate strong strategic interest. With the regulatory timeline now firmly established, these dialogues have gained additional momentum and clarity, and we remain well positioned to secure a partnering agreement”. I formuleringen ser vi derudover også en indikation af, at et partnerskab kommer i hus før PDUFA-datoen.

Ascelia-aktien ligger 8 % lavere siden sidst, men i absolutte tal er udsvingene små, så vi ser mest volatiliteten som et udtryk for mere tilfældige kortsigtede bevægelser. Aktien vægter lige nu 5,5 %, og det er en smule til den lave side.

Novo Nordisk aflagde et skuffende regnskab, og selvom man givetvis nok har anlagt en konservativ linje i forhold til 2026, så ser det bestemt ud til, at året bliver lidt af en sejtrækker for investorerne med nedgang i både omsætning og indtjening. Den gode stemning fra Wegovy-pille lanceringen synes forsvundet ovenpå de svage forventninger til 2026 og står i skærende kontrast til udmeldingerne fra Eli Lilly samme dag. Vi har uændret en lille position på ca. 2 %, og uagtet at det i det store billede kan synes fristende at øge, tror vi ikke, man behøver at have travlt. Med andre ord afventer vi lidt mere, førend vi eventuelt slår til og løfter positionen til det dobbelte, dvs. 4-5 %.

Regnskabsstorm i februar

Bortset fra Novo er det stilhed før regnskabsstormen i alle de øvrige mindre og mellemstore positioner i Modelporteføljen, hvor der særligt over de næste 2-4 uger bliver travlt. Det gælder bl.a. Camurus, Hansa, Zealand Pharma, IBT, Alligator, Xspray Pharma, Egetis samt porteføljens mest volatile aktie i øjeblikket Prostatype Genomics, som siden sidst har været oppe at vende i 2 SEK.

Aktien ligger lige nu omkring kurs 1,50 SEK, og der synes at være en betydelig handelsinteresse i aktien ift. den seneste lange periode. Om det er egentlig fundamental interesse eller lidt mere spekulativt op mod den ventede meddelelse om Medicare-tilskud i USA er fortsat svært at sige. Aktien vægter lige nu kun 4 %, og det er ikke helt nok til, at det giver mening at spekulere for meget i kursudsvingene. Det er dog klart, at vi sidder klar til at hjemtage profit, hvis lejligheden byder sig i forbindelse med nyheder om f.eks. Medicare.

Kontantbeholdningen ligger uændret på 10 %.

Steen Albrechtsen