artiklen er baseret på en analyse fra Hartnett fra Bank of America:

De fire største risici for aktiemarkedet lige nu

Aktiemarkedet har de seneste år været båret af en ekstremt smal gruppe af vinderaktier – især Magnificent 7 – og den udvikling er ved at blive en systemisk sårbarhed. Det centrale budskab i det vedhæftede materiale er, at markedet er nået til et punkt, hvor kombinationen af høj prissætning, ensidig positionering og faldende likviditetsstøtte kan udløse en selvforstærkende nedtur. Og i modsætning til tidligere korrektioner er der nu flere samtidige “sprækker” i fundamentet.

1) Mag7’s investeringsboom: AI-Capex kan blive den næste store skuffelse

Den første og mest undervurderede risiko er, at de store techgiganter er i gang med et investeringskapløb, der minder om klassisk “peak cycle”-adfærd: virksomhederne investerer massivt netop på det tidspunkt, hvor markedet allerede har indregnet fremtidig succes.

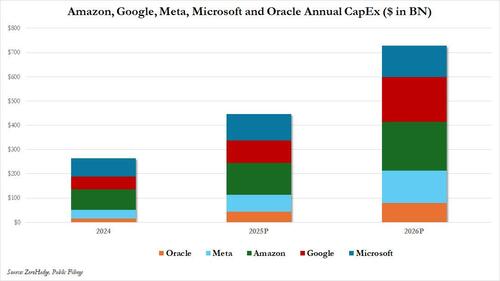

I materialet fremgår det, at Wall Street er blevet rystet af især Googles og Amazons overraskende CapEx-guidance, og at investorernes reaktion var brutal, fordi det afslører en ubehagelig sandhed: AI er ikke kun en væksthistorie – det er også en kapitalintensiv omkostningsmaskine. På side 3 vises en figur, hvor Amazon, Google, Meta, Microsoft og Oracle samlet løfter deres årlige CapEx markant frem mod 2026, hvilket indikerer et historisk investeringsboom.

Det er præcis her risikoen ligger:

Markedet elsker AI som narrativ, men markedet hader, når AI bliver til faldende cashflow og lavere aktietilbagekøb.

Hartnett fremhæver direkte, at techgiganterne “ikke længere har de bedste balancer” og at de store AI-investeringer kan gøre, at de mister deres tidligere status som de mest attraktive aktier i markedet – netop fordi de skifter fra cashflow-maskiner til capex-slugere.

Risikoen er dermed en klassisk investeringsfælde:

Mag7 investerer sig ind i en fremtid, hvor afkastet først kommer senere – men aktiekurserne har allerede priset fremtiden ind.

2) Bitcoin-kollaps: privatforbrug kan blive ramt af et “velstandschok”

Den anden store risiko er langt mere makroøkonomisk: tab på kryptomarkedet kan ramme realøkonomien via privatforbruget.

Materialet peger på, at bitcoin er faldet voldsomt, og at det samlede kryptomarked har oplevet et dramatisk tab siden toppen. På side 3 står der direkte, at et samlet kryptomarkedsfald på 2.000 mia. dollar siden oktober svarer til cirka 10% af amerikansk forbrug, og at økonomien derfor kan blive ramt hårdt de kommende måneder.

Det er en ekstremt vigtig pointe, fordi det udfordrer den udbredte idé om, at kryptofald “kun rammer spekulanter”.

Hvis millioner af private investorer har tabt penge i bitcoin, betyder det i praksis:

mindre friværdi/opsparing

lavere risikovillighed

fald i luksus- og diskretionært forbrug

stigende behov for at genopbygge privatøkonomien

Og det kommer på et tidspunkt, hvor renterne stadig er høje, og hvor inflationen fortsat udhuler købekraften.

I materialet understreges det desuden, at der har været markante ugentlige udstrømninger fra crypto-fonde – den største siden november 2025 – hvilket signalerer, at private og institutionelle investorer trækker penge ud, ikke ind.

Det gør bitcoin til en reel risikofaktor for aktiemarkedet, fordi privatforbruget i USA er den afgørende vækstmotor. Hvis forbruget bremser op, bremser hele earnings-cyklussen op.

3) Peak positioning: markedet er overfyldt på samme side af båden

Den tredje risiko er den mest klassiske – og ofte den farligste: markedet er blevet ekstremt ensidigt positioneret.

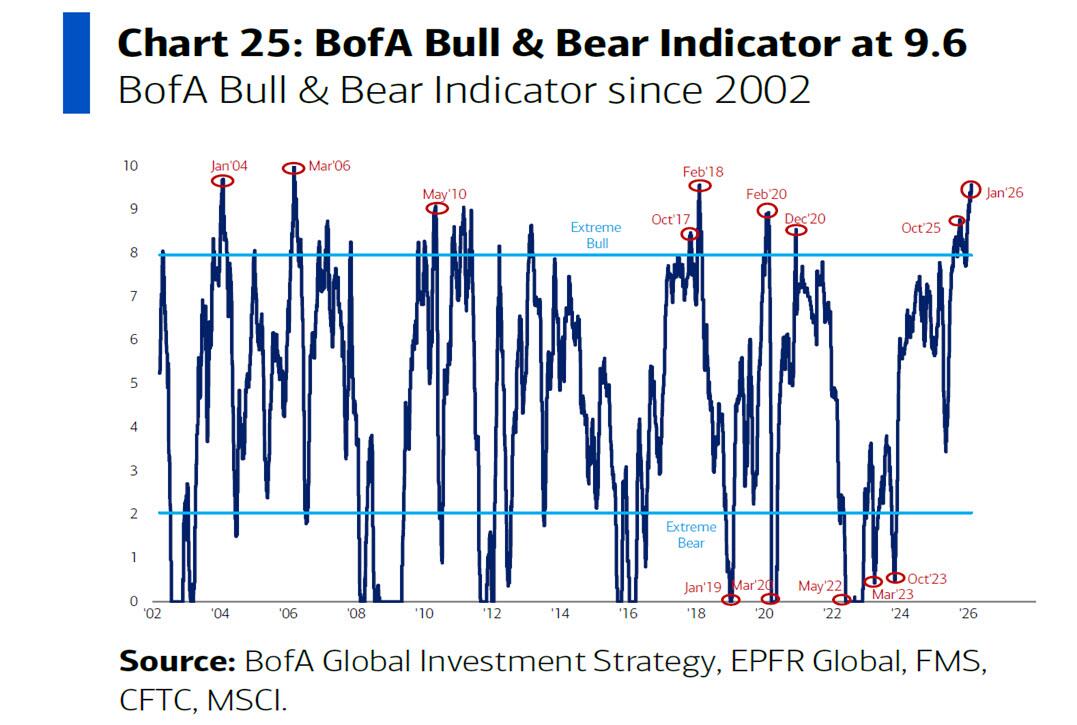

Materialet fremhæver Bank of America’s Bull & Bear Indicator, som er steget til 9,6, hvilket beskrives som et niveau der historisk kun er set omkring store toppe (fx 2006 og 2018). På side 1 vises grafen over indikatoren, og teksten forklarer, at signalet afspejler rekordlav kontantandel og ekstrem aktieoptimisme.

Når “alle” allerede er investeret, forsvinder den sidste marginale køber. Og når markedet så falder, bliver bevægelsen ofte voldsom, fordi investorerne tvinges til at sælge samtidig.

Det understøttes også af beskrivelsen af, at hedgefonde har været massivt long S&P 500, og at “sell signal”-betingelserne er opfyldt.

Konsekvensen er enkel:

Markedet kan falde hurtigt, ikke nødvendigvis fordi økonomien kollapser – men fordi positioneringen er for aggressiv.

4) Likviditetsrisiko og rentestød: dollar og obligationsmarked kan udløse næste ben ned

Den fjerde risiko handler om finansielle chok fra renter og valuta.

Materialet peger på, at en ny nedtur kan udløses af stigende realrenter og en stærkere dollar. På side 2 nævnes det direkte, at “froth assets” (tech, bitcoin og guld) kun holder sig oppe så længe dollaren ikke styrkes kraftigt.

Det er centralt, fordi tech-aktier og vækstaktier er ekstremt rentefølsomme: højere realrenter betyder lavere nutidsværdi af fremtidige indtægter. Og en stærkere dollar rammer globale selskabers indtjening via valutaeffekt.

Derudover beskrives det, at et “systemic event” kan være et dollarchok kombineret med et fald i obligationsmarkedet, og at dette kan blive katalysatoren for en bredere risikoreduktion.

Det er altså ikke kun et spørgsmål om aktier – det er et spørgsmål om hele det finansielle økosystem, hvor:

stigende renter → pres på tech

stærkere dollar → pres på globale earnings

faldende likviditet → tvangssalg i overgearede porteføljer

Konklusion: Fire risici, én fælles mekanisme – “velstand og likviditet vender”

De fire største risici hænger sammen og forstærker hinanden:

Mag7 investerer aggressivt, hvilket truer cashflow og buybacks.

Bitcoin-tab rammer privatforbruget, og dermed earnings i realøkonomien.

Markedet er ekstremt overpositioneret, hvilket øger risikoen for panik- og forced selling.

Renter/dollar kan levere chokket, der udløser næste bølge ned.

Det afgørende er, at aktiemarkedet ikke længere kun står overfor “en normal korrektion”. Det står overfor et scenarie, hvor både kapitalomkostningerne stiger, privatforbruget kan blive ramt, og hvor de største indeksbærende selskaber samtidig selv er ved at forvandle sig fra “cash machines” til “capex monsters”.

Hvis Mag7 mister investorernes tillid til, at AI-investeringerne skaber hurtigt afkast, og hvis bitcoin-tabene samtidig presser privatforbruget, kan markedet stå overfor en klassisk cocktail af:

faldende forventninger

lavere multipler

lavere vækst

og accelererende salgspres

Det er netop derfor Hartnett-materialet implicit peger på, at vi kan være på vej ind i et regimeskifte, hvor markedets lederskab flytter sig væk fra de amerikanske tech-giganter og over mod andre sektorer og geografier.