Bitcoin adskiller sig fra mange andre aktiver ved ikke at have en universelt accepteret værdiansættelsesmodel. Alligevel har investorer udviklet en række rammer til at vurdere dets værdi – fra netværksaktivitet til produktionsomkostninger.

En måde, investorer værdiansætter aktiver på, er ved at fremskrive deres fremtidige pengestrømme og tilbagediskontere dem til nutidsværdi.

Omvendt værdiansættes nogle råvarer som guld eller olie, der ikke genererer pengestrømme, ud fra udbud, efterspørgsel og knaphed. Hvert aktiv følger sin egen logik – men bitcoin (BTC) bryder med skabelonen, hvilket gør værdiansættelsen til en særlig udfordring.

Institutionelle investorer tøver ofte med at investere i BTC, fordi der ikke findes en bredt accepteret model til at fastslå dets værdi. Men der findes forskellige rammer til at vurdere BTC’s værdi, hvoraf mange vil virke velkendte. Det ligger altså ikke uden for investorers formåen at analysere BTC’s værdi; der findes blot ikke én “sand” værdiansættelsesmetode.

Sådan værdiansættes bitcoin: Fem værdiansættelsesrammer

Et stigende antal investorer udforsker værdiansættelsesrammer, der afspejler traditionelle aktiver, teknologi og makroøkonomi – nogle vil se bekendte ud. Samlet kan de give et flerdimensionelt billede af, hvordan BTC kan værdiansættes på kort og lang sigt.

1) Værdiansættelse af BTC som en råvare

BTC omtales ofte som “digitalt guld” – en betegnelse, der udspringer af strukturelle ligheder med fysiske råvarer. Den stabile og endelige udstedelse af nye mønter, indlejret i koden, spejler bevidst den virkelige minedrift af ædelmetaller.

Nogle investorer ser BTC som potentielt råvarelignende i sin knaphed og dermed som inflationsresistent. Samtidig adskiller den sig på vigtige punkter. Som beskrevet i den oprindelige BTC-whitepaper af Satoshi Nakamoto kræver udvidelsen af BTC’s udbud forbrug af beregningsenergi – på samme måde som guldminedrift kræver fysisk arbejde og energi.

Selv om BTC ikke passer perfekt på råvaredefinitionen, findes der rammer til at værdiansætte den i forhold til andre råvarer.

1.1 BTC’s råvarelignende træk

- Endeligt udbud.BTC’s samlede udbud er fastlåst til 21 mio. mønter, og 95 pct. af det forprogrammerede udbud er allerede udvundet.

- Ikke-suveræn appel.I århundreder har guld haft appel som værn mod monetær udhuling, dårlig offentlig styring og inflation. BTC blev bevidst designet efter finanskrisen til at udfylde en lignende rolle som værdilager uden centralbank- eller statsstyring.

- Begrænset institutionelt ejerskab.Hvor guld i vid udstrækning ejes af centralbanker og institutioner, er BTC-ejerskab fortsat stærkt detaildrevet. Kun ca. 8 pct. af BTC ejes af institutioner.

1.2 Hvad gør BTC mindre råvarelignende

- Høj volatilitet. Råvarer bruges ofte til at afdække inflation og bevare kapital, men BTC’s volatilitet overstiger langt guld og olie, hvilket gør den mindre stabil som kortsigtet værdilager. En almindelig ramme til værdiansættelse af råvarer er stock-to-flow-forholdet (S2F): cirkulerende udbud (stock) divideret med årlig produktion (flow). Forholdet måler knaphed – hvor mange års ny produktion der skal til for at matche det nuværende niveau.

Gulds S2F har længe ligget mellem 55 og 65, hvilket signalerer ekstrem knaphed. Med et aktuelt S2F-forhold på langt over 100 styrker BTC’s forudsigelige, faldende udbud sin appel som langsigtet værdilager.

BTC’s udstedelse fortsætter med at falde – især efter halveringer – hvilket øger S2F-forholdet og knaphedsværdien. Denne forudsigelighed i udbuddet, som mangler i fiatvalutaer og ædelmetaller, kan styrke BTC’s langsigtede værdilagerrolle, når volatiliteten normaliseres.

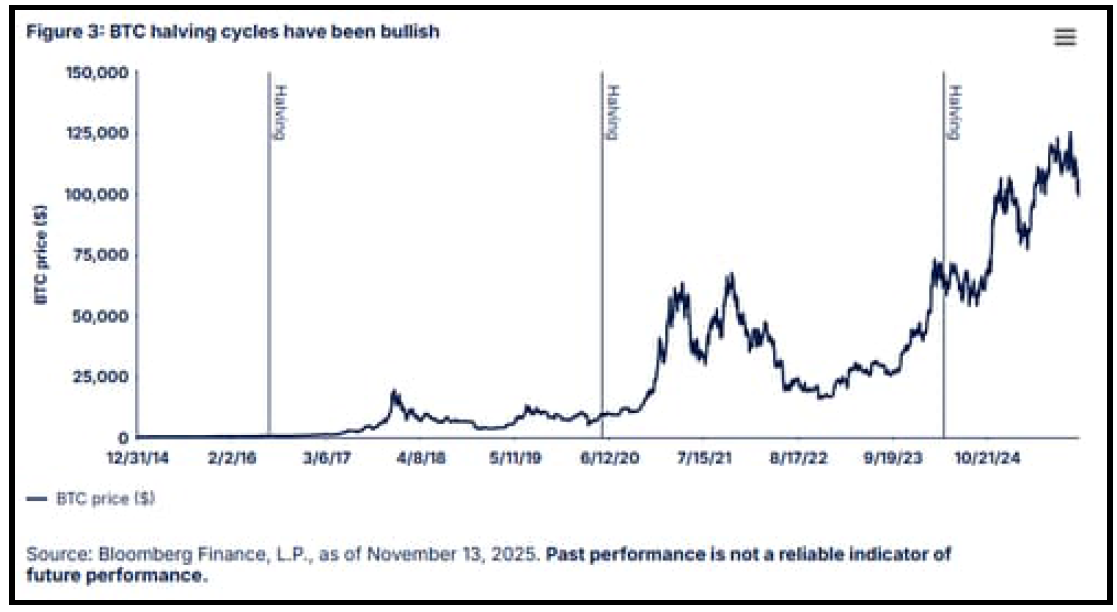

2) Halvering og produktionsomkostninger: En udbudssideramme

Der findes centrale egenskaber ved BTC, som muliggør en udbudssideværdiansættelse baseret på knaphed og produktionsomkostninger.

2.1 Programmerbar knaphed via halveringer

Et kerneelement i BTC’s design er forprogrammeret knaphed. For at håndhæve denne gennemgår BTC omtrent hvert fjerde år en halvering, der reducerer antallet af nye mønter i omløb.

Hver 210.000 blokke – cirka hvert fjerde år – halveres blokbelønningen. Da BTC blev lanceret i 2009, var belønningen 50 BTC pr. blok. Den er siden blevet reduceret til 25 BTC i 2012, 12,5 i 2016, 6,25 i 2020 og senest 3,125 BTC i 2024.

Når udbudsvæksten aftager, og efterspørgslen er stabil eller stigende, har BTC-prisen historisk haft tendens til at stige. Trods tidsforskydninger og markedsforhold har hver halvering historisk været positiv for BTC.

Halveringer indfører en særlig form for monetær disciplin. Hvor centralbanker anvender renter og aktivopkøb, baserer BTC sig på programmatisk knaphed, immun over for politiske pres og konjunkturcyklusser.

2.2 Produktionsomkostninger

Modellen for produktionsomkostninger antyder, at BTC’s bundværdi er knyttet til bitcoin-minernes omkostninger – primært elforbrug og beregningsintensitet. New Liberty Standard, en af de tidligste prismodeller, definerede simpelt:

BTC-pris = årlige elomkostninger divideret med udvundne BTC i samme periode

Falder markedsprisen under produktionsomkostningerne, opererer bitcoin-minere med tab, og de mindst effektive forlader netværket. Det reducerer hash-raten, sænker sværhedsgraden og balancerer udbudspresset.

3) Netværkseffekter: Tro, værdi og selvforstærkende adoption

En af BTC’s stærkeste og ofte misforståede værdidrivere er netværkseffekten. Værdien formes i høj grad af brugerbasens størrelse og styrke frem for pengestrømme eller fysisk nytte.

I decentraliserede systemer vokser værdien eksponentielt med adoption: netværkets værdi er omtrent proportional med kvadratet på antallet af brugere.

4) Det totale adressérbare marked (TAM)

TAM-tilgangen estimerer potentiel markedsstørrelse ved at sammenligne BTC med eksisterende markeder, den kan erstatte eller supplere.

Formlen er: Implicit BTC-værdi = (markedsandel × målmarkedets værdi) / fuldt udvandet udbud (21 mio.).

Eksempelvis anslås gulds markedsværdi til ca. 30 billioner USD. Selv en lille markedsandel kan løfte BTC’s værdi markant.

Ved 0,5 pct. penetration i udvalgte markeder kunne BTC’s værdi stige med:

- USA’s M2-pengemængde: +5.315 USD

- Guld: +7.143 USD

- Centralbankers valutareserver: +3.095 USD

- Globale remitteringer: +215,5 USD TAM giver et strategisk langsigtet perspektiv, ofte brugt af institutioner til at retfærdiggøre små allokeringer i dag.

5) Stemning: Den psykologiske komponent

Investorernes stemning har altid været central for BTC’s volatilitet. BTC har vist stærk samvariation med Fear and Greed Index, som måler markedets følelser via volatilitet, volumen og sociale medier.

Fremtiden for værdiansættelse af bitcoin

Værdiansættelsen af bitcoin er kompleks og under udvikling, men investorer råder over flere rammer. Ved at kombinere modeller fra råvarer, teknologi og makroøkonomi – og inddrage knaphed, produktionsomkostninger, netværkseffekter og sentiment – kan man opnå en mere nuanceret forståelse af BTC’s værdi.

Artiklen er bearbejdet til dansk på baggrund af en artikel fra State Street Investment Management.