Genmabs årsregnskab for 2025 bekræfter den strategiske transformation, vi har beskrevet gennem de seneste to år. På blot ét år har selskabet integreret to opkøb, indsendt tre nye IND-ansøgninger og står trods målrettet pipelineprioritering solidt positioneret med op til seks potentielt registreringskvalificerende data-readouts i 2026. At aktien faldt 6,6 % efter regnskabet skyldes primært 2026-guidance, der igen kræver investortålmodighed før større værdirealisering. Reaktionen er forståelig, men efter vores vurdering indregner markedet en for høj sandsynlighed for pipeline-fiasko.

Siden midten af 2024 har vi argumenteret for, at Genmab gennemgår et strukturelt skifte fra teknologileverandør og royaltymodtager til fuldskala biofarmaceutisk selskab med egen pipeline og global kommercialiseringskapacitet. Vi identificerede tidligt Rina-S’ best-in-class-potentiale efter ProfoundBio-opkøbet og vurderede den efterfølgende pipelineprioritering som et styrketegn og hævede i oktober 2025 kursmålet til 2.700 DKK.

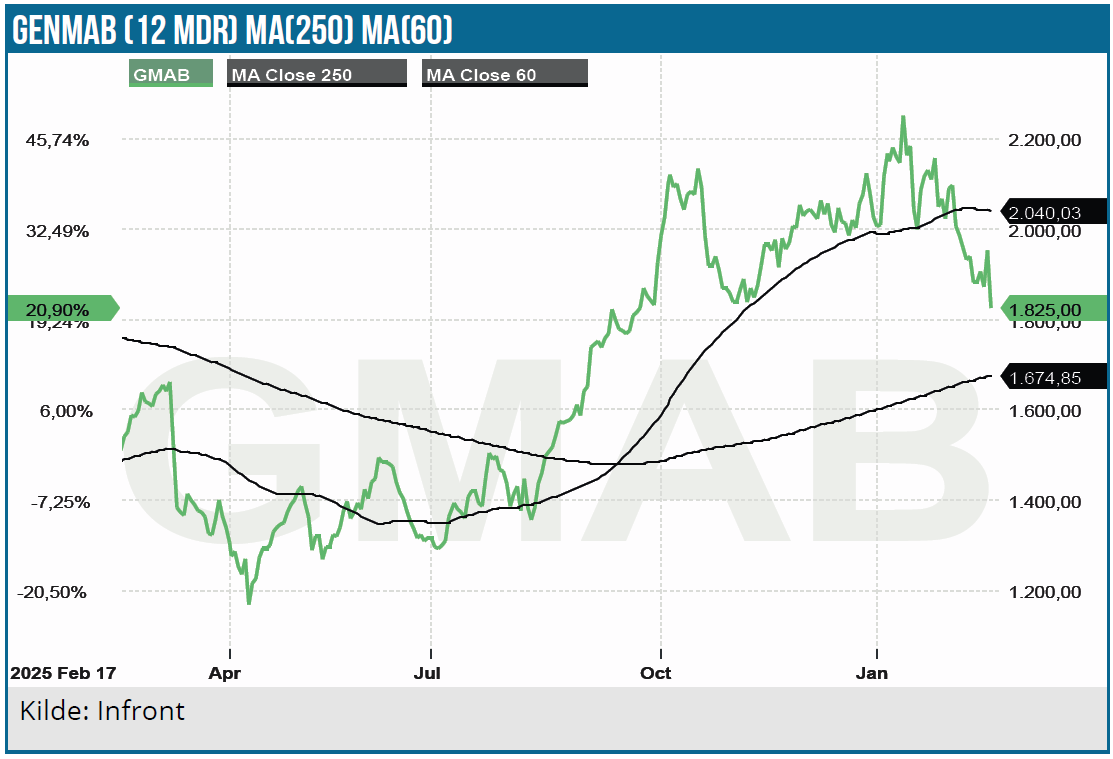

Markedet synes imidlertid at overse, at Genmab fortsat er et biotekselskab, hvor værdiskabelsen nødvendigvis realiseres diskontinuerligt. Aktien lukkede onsdag efter regnskabet i 1.825 DKK, hvilket fremstår lavt i lyset af en vækstprofil med tre potentielle blockbuster-lanceringer, der inden for 18 måneder kan danne grundlag for at erstatte – og på sigt endda potentielt overstige – indtjeningen fra DARZALEX, hvor royalty bortfalder fra omkring 2030.

Regnskabsfremdrift trods integrationsstøj

Omsætningen steg 19 % til 3,72 mia. USD og lå 61 mio. USD over konsensus. DARZALEX-nettosalget nåede 14,35 mia. USD (+23 %), mens EPKINLY leverede 468 mio. USD (+67 %) og TIVDAK 164 mio. USD (+26 %). Samlet steg salget af egne produkter 54 % til 632 mio. USD, hvilket understreger transformationen fra royaltyafhængighed til proprietær indtægtsbase.

Driftsresultatet på 1.065 mio. USD, som markedet primært fokuserede på, var påvirket af Merus-relaterede integrations- og transaktionsomkostninger samt afskrivninger på erhvervede aktiver. Justeret herfor udgjorde driftsindtjeningen 1.263 mio. USD, svarende til en stigning på 24 % fra 2024. Nettoresultatet faldt samtidig til 963 mio. USD fra 1.133 mio. USD, primært som følge af højere renteomkostninger på Merus-finansieringen.

Efter vores vurdering fremstår den underliggende drift stærk, mens opkøbsrelaterede poster forstyrrer det rapporterede billede og sandsynligvis forklarer markedets umiddelbare negative reaktion.

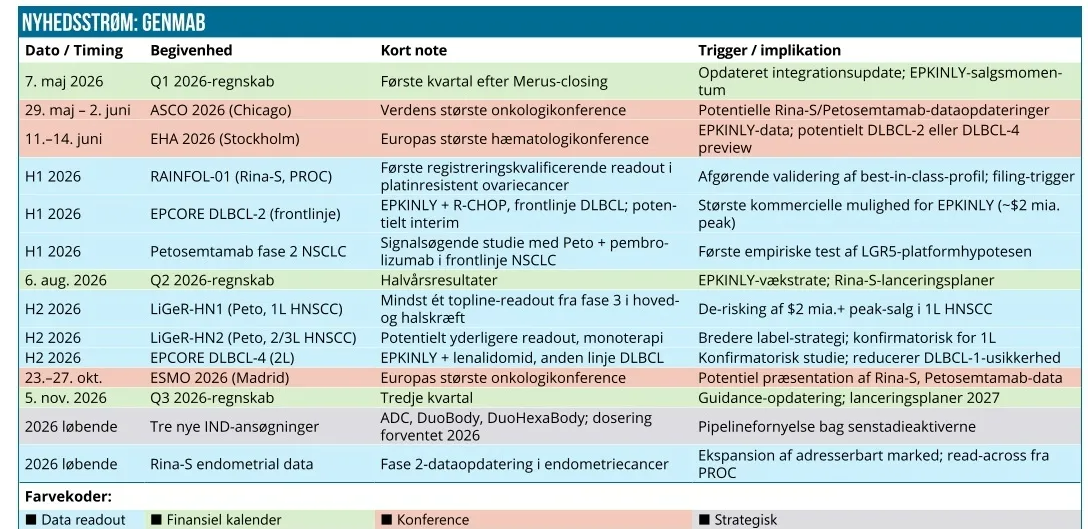

Genmab guider i 2026 for en omsætning på 4.065-4.395 mio. USD (midtpunkt 4.230 mio. USD, ca. 14 % vækst). Driftsindtjeningen ventes på 900-1.400 mio. USD og midtpunktet ligger ca. 6,5 % under konsensus og er en væsentlig årsag til kursfaldet.

Omkostningerne stiger, men vi vurderer dette som strategisk rationelt. Selskabet investerer i lanceringsberedskab for op til tre potentielle produktlanceringer i 2027. Alternativet – kortsigtet marginoptimering på bekostning af klinisk fremdrift – ville reducere den langsigtede værdiskabelse.

Det er samtidig bemærkelsesværdigt, at de forventede driftsomkostninger ligger under konsensus, mens DARZALEX-salget ventes højere. På komponentniveau fremstår signalerne derfor mere konstruktive end markedets umiddelbare reaktion indikerer.

Gældsstrategien efter Merus-opkøbet fremstår desuden kontrolleret med bruttogearing under 3x ved udgangen af 2027 og en vægtet rente omkring 6,6 %. Det overrasker derfor ikke, at Genmab i forlængelse af regnskabet annoncerede et aktietilbagekøbsprogram på op til 725 mio. DKK, hvilket efter vores vurdering er velafstemt med den nuværende værdiansættelse.

Med den finansielle ramme på plads er det de tre senstadieaktiver (Epkinly, Rina-S og Petosemtamab), der afgør den langsigtede værdi. Her har Genmab i månederne siden vores sidste analyse præsenteret mange væsentlige datapunkter.

EPKINLY: Paradigmeskift i FL og et fascinerende paradoks i DLBCL

ASH-konferencen i december leverede den stærkeste datapakke til dato for epcoritamab med fulde fase 3-resultater fra EPCORE FL-1 (PFS HR 0,21; ORR 95 %), publiceret i The Lancet, suppleret af data i Richter-transformation (EPCORE CLL-1), treårsopfølgning i frontlinje DLBCL (EPCORE NHL-2: 98 % ORR, 85 % CR, 83 % OS ved 33 måneder) samt monoterapidata i ældre patienter (EPCORE DLBCL-3: 73 % ORR). Vi har tidligere vurderet, at et dataniveau af denne styrke ville placere epcoritamab blandt de mest transformative målrettede terapier i moderne hæmatologi. ASH-resultaterne bekræfter denne vurdering.

Efter ASH viste EPCORE DLBCL-1 i januar forbedret PFS (HR 0,74), mens OS ikke nåede statistisk signifikans (HR 0,96). Vi vurderer dette som metodologisk betinget, snarere end biologisk bekymrende. Ifølge Genmabs CMO Tahamtan Ahmadi er kontrolarmen blevet ”kontamineret” af CD3/CD20-behandlingsklassen, hvis tilgængelighed under studiets forløb ikke var indregnet i studiedesignet og dermed har reduceret dets evne til at påvise en overlevelsesgevinst. Den paradoksale situation, hvor klassens egen succes udvander kontrolarmen, er imidlertid ikke unik for nye behandlingsparadigmer. Et nærliggende eksempel er pembrolizumab i KEYNOTE-024, hvor crossover til checkpoint-hæmmerbehandling tilsvarende reducerede de observerbare OS-forskelle i det tidlige fase 3-studie.

I dette lys bliver de kommende data afgørende. To yderligere DLBCL fase 3-studier forventes at rapportere resultater i 2026: EPCORE DLBCL-2 (frontlinje: EPKINLY + R-CHOP) og EPCORE DLBCL-4 (anden linje: EPKINLY + lenalidomid). Begge er designet efter COVID-perioden med fast behandlingsvarighed og mere kontrolleret efterbehandling, hvilket efter vores vurdering reducerer risikoen for kontrolarmskontaminering og dermed de væsentligste systematiske forstyrrende faktorer fra DLBCL-1.

På kort sigt kan EPKINLY-væksten fremstå langsommere end ventet, hvilket guidance for nettoproduktsalg (490–555 mio. USD) også indikerer. Den langsigtede værdiskabelse afgøres imidlertid af penetrationen i frontlinje DLBCL, hvor vi finder udsigterne uændrede, og derfor vurderer markedets tøven som midlertidig støj.

Rina-S: Klinisk validering med mekanistisk differentiering, markedet underværdisætter

Mens EPKINLY modnes kommercielt, nærmer Rina-S sig det punkt, hvor designmæssig differentiering skal omsættes til registreringsbærende data. Efter ProfoundBio-opkøbet vurderede vi på et meget tidligt stadie, at Rina-S bevægede sig mod en best-in-class-profil som FRα-målrettet ADC, et ræsonnement der dengang, i mangel af data, primært var baseret på antistoffets unikke designparametre.

Siden er informationsgrundlaget udvidet betydeligt, senest med FDA’s Breakthrough Therapy Designation (BTD), tre igangværende fase 3-studier samt ASCO-data med en ORR omkring 50 % og en median responsvarighed (mDOR), der endnu ikke er nået. Samlet vurderer vi, at dette styrker best-in-class-tesen på de klinisk mest relevante parametre.

I 1. halvår af 2026 forventes desuden det første potentielt registreringskvalificerende readout fra RAINFOL-01 i platinresistent ovariecancer. Netop dette nært forestående readout udgør efter vores opfattelse det hidtil mest afgørende datapunkt for den kliniske validering af platformens differentiering relativt til eksisterende FRα-målrettede terapier.

Den mest interessante observation i den sammenhæng ligger imidlertid dybere end responsraterne. Et centralt datapunkt er, at Rina-S demonstrerer aktivitet i tumorer med lav FRα-ekspression, et fund der både udvider det adressérbare marked med op til tre gange sammenlignet med AbbVies Elahere og samtidig peger på en virkningsmekanisme, der endnu ikke er fuldt karakteriseret.

Aktivitet i tumorer med lav-ekspression antyder enten en bystander-effekt, hvor frigivet payload diffunderer til nærliggende tumorceller uafhængigt af target-binding, eller en bredere vævsdistribution via det hydrofilt designede linker-payload-system, hvilket potentielt muliggør effekt selv ved lav antigen-tæthed. Begge scenarier peger således på en virkningsmekanisme, der kan række ud over den konventionelle “nøgle-til-lås”-model.

Implikationen er vidtrækkende, idet et reduceret behov for præselektive biomarkørtests kan forenkle den kliniske beslutningsproces markant. Det er præcis denne type farmakologisk differentiering (en kvalitativt anderledes virkningsprofil frem for blot inkrementelt bedre data), der historisk har adskilt ”franchise-skabende ADC’ere” fra ”me-too-produkter”. Vi fastholder vores vurdering af et peaksalg væsentligt over konsensus og noterer desuden, at Genmabs data ligger cirka to år foran de nærmeste konkurrenter.

Petosemtamab: Bevisførelse i hoved- og halskræft og et stille signal i lungekræft

Det tredje ben i den proprietære pipeline er Merus-hovedaktivet Petosemtamab, hvor bevisførelsen ligeledes nærmer sig. To fase 3-studier i hoved- og halskræft (LiGeR-HN1 og LiGeR-HN2) er igangsat med co-primære endepunkter, hvoraf mindst ét forventes at levere topline-data i 2. halvår 2026. Konkurrenceintensiteten i indikationen er stigende, men vi vurderer, at Petosemtamabs duale mekanisme (EGFR × LGR5) og kemofri profil udgør en stærkt differentieret position.

Det er imidlertid ikke hoved- og halskræft, der rummer den mest interessante observation. På regnskabets telefonkonferenc bekræftede CDO Judith Klimovsky, at Genmab har igangsat et signalsøgende fase 2-studie med Petosemtamab + pembrolizumab i frontlinje ikke-småcellet lungekræft (NSCLC). I vores seneste analyse argumenterede vi for, at LGR5 bør betragtes som en bredere platformteknologi frem for et enkeltstof. NSCLC-studiet udgør den første empiriske indikation på netop dette potentiale.

Den biologiske logik bag denne indikationsekspansion til NSCLC er stærk. EGFR er et valideret target i lungekræft, og LGR5-positive cancerstamceller driver netop behandlingsresistens via Wnt-medieret stamcelleaktivitet, hvilket er den samme mekanisme, som Petosemtamab adresserer i hoved- og halskræft. Hypotesen er således ikke simpel extrapolering, men derimod baseret på solid translationel logik.

Endelig er det bemærkelsesværdigt, at det adressérbare marked i hoved- og halskræft omfatter ca. 66.000 patienter i USA, Japan og EU5, mens lungekræftmarkedet er betydeligt større. Da vi vurderede, at Merus-opkøbet fandt sted i et værdimæssigt vindue, indgik NSCLC ikke i kalkulen. Hvis den biologiske logik bekræftes klinisk, har Genmab, som vi tidligere har argumenteret for, erhvervet en platform, hvis fulde rækkevidde endnu langt fra er reflekteret i markedets prissætning. Forsimplet kan man sige, at Genmab betalte for hoved- og halskræft – og fik lungekræft med i købet.

Samlet vurdering

Samlet set fremstår Genmabs trebenede pipelinearkitektur (EPKINLY, Rina-S og Petosemtamab) strategisk konsistent, idet kapital og udviklingsressourcer fokuseres mod de aktiver med størst potentiale til at afbøde det forventede DARZALEX-royaltybortfald.

Den nylige nedlukning af Acasunlimab-programmet illustrerer klar prioriteringsdisciplin, mens tre nye IND-ansøgninger med forventet dosering i 2026 understøtter fortsat pipelinefornyelse trods betydeligt fokus på senstadiepipelinen.

På telekonferencen udtalte CEO Jan van de Winkel, at “Merus styrker og ikke ændrer strategien,” hvilket er konsistent med den observerede udvikling og vores vurdering af opkøbet som strategisk konsolidering snarere end kursændring.

Når det er sagt, er det centrale spørgsmål fortsat, om pipelinen kan kompensere for de ca. 3,2 mia. USD i DARZALEX-royalties, der bortfalder ved patentudløb fra 2030 og frem. Vi har tidligere anslået, at de tre daværende senstadieaktiver (inklusive Acasunlimab) samlet havde et topsalgspotentiale omkring 20-30 % over Genmabs egen ramme på ca. 6 mia. USD. Siden er sammensætningen ændret, idet Acasunlimab nu er udgået og erstattet af Petosemtamab, der efter vores vurdering rummer et væsentligt større kommercielt potentiale.

Med den nuværende proprietære senstadietrio finder vi det derfor sandsynligt, at det samlede peak-salgspotentiale ligger markant over vores tidligere estimat og realistisk kan befinde sig i et tocifret milliardniveau. Det indebærer, at sandsynligheden for fuld indtjeningssubstitution efter DARZALEX fremstår højere end tidligere, hvilket i høj grad understøtter vores kursmål.

De seks registreringskvalificerende readouts i 2026 vil i væsentlig grad reducere usikkerheden, samtidig med at markedets nuværende værdiansættelse ikke afspejler den fulde optionalitet i pipelinen. Hverken NSCLC-muligheden for Petosemtamab eller Rina-S’ ekspansionspotentiale i lav-ekspressorer indgår efter vores vurdering i de gængse modeller, og aktien handles derfor efter vores opfattelse implicit på en for høj sandsynlighed for pipeline-fiasko.

Risiciene er reelle, herunder negative fase 3-udfald, langsommere EPKINLY-penetration, stigende konkurrence samt eksekveringsrisiko ved parallelle lanceringer. Netop fordi disse risici efter vores opfattelse er lavere end markedet implicit indpriser, og i vid udstrækning allerede synes reflekteret i kursen, vurderer vi, at balancen mellem risiko og potentiel værdirealisering aktuelt er usædvanligt asymmetrisk positiv på cirka tolv måneders sigt. Vi fastholder derfor vores kursmål på 2.700 DKK trods den seneste kurssvaghed.

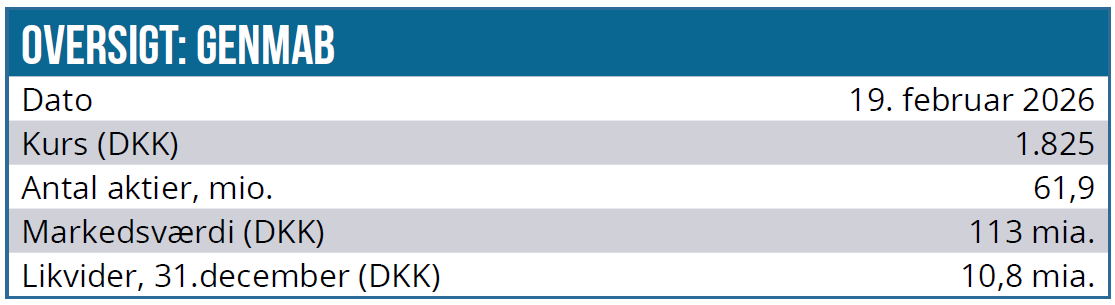

Kurs på analysedato: 1.825 DKK Kursmål: 2.700 DKK (12 mdr.) Analysedato: 18. februar 2026

David Mygind og/eller dennes nærtstående ejer aktier i Genmab.

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.