AddLife har afsluttet 2025 med fortsat marginløft, meget stærk pengestrøm og en markant reduktion i nettogælden. Aktiekursen er faldet kraftigt siden oktober, mens selskabet har gennemført to mindre bolt-on opkøb i Danmark og tydeligt meldt ud, at opkøbsaktiviteten nu igen øges i 2026. Hvis man samtidig formår at løfte marginen lidt mere, bør investorernes tillid til investeringscasen kunne vende tilbage, for marginen synes at være et stort fokus hos investorerne.

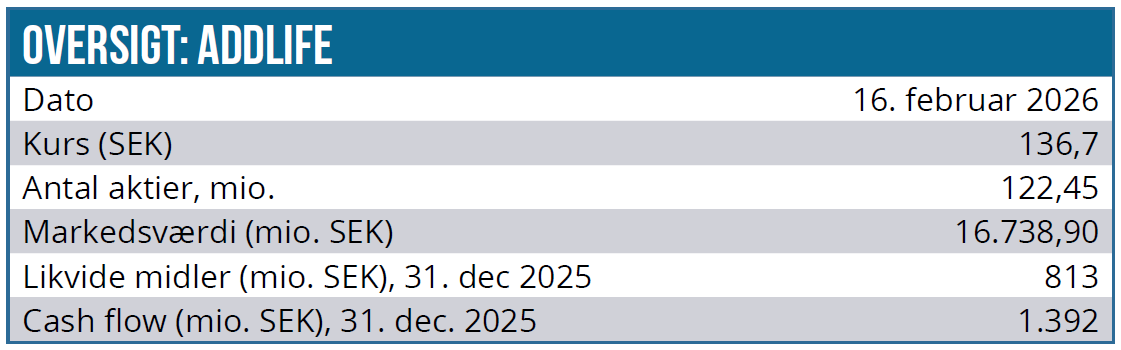

AddLife leverede i 2025 en kombination af moderat omsætningsvækst og en tydelig forbedring i indtjening pr. aktie, drevet af marginforbedringer, effektivisering og pris/mix. På helårsbasis steg nettoomsætningen 2 % til 10.442 mio. SEK, og resultat efter skat steg til 562 mio. SEK. EBITA beløb sig til 1.417 mio. SEK svarende til en EBITA-margin på 12,1 % med et stærkt cash flow fra driften på 1.392 mio. SEK.

Nettoomsætningen i 3. kvartal steg 4 % til 2.429 mio. SEK med 6 % organisk vækst og 1 % fra opkøb, mens omsætningen i 4. kvartal var mere kompleks, idet den faldt 3 % til 2.733 mio. SEK, men ekskl. valutaeffekter var den positiv (+2 %).

Ultimo 2025 havde AddLife 813 mio. SEK i kassen, og den samlede likviditetsbuffer lå på 1.447 mio. SEK. Med en gearing (nettogæld/EBITDA) på 2,2x og et stærk cash flow på 1.392 mio. SEK er den lidt pressede balance ikke længere aktuel. Det sikreste tegn på, at der er styr på finansieringen (også i bankernes øjne), er, at AddLife for regnskabsåret 2025 foreslår et udbytte 1,50 SEK pr. aktie eller 183 mio. SEK i alt.

Opkøb og frasalg

Efter opkøbet af Edge Medical i april gennemførte AddLife i 4. kvartal to mindre strategiske opkøb.

Det første var Pharmacold, som er en dansk specialist i køle-/fryseteknologi og service til pharma og healthcare. Pharmacold omsætter for ca. 3,4 mio. EUR, og opkøbet understøtter AddLifes ambition om at styrke serviceforretningen og forventes at medføre en marginal positiv EPS-effekt.

Det andet opkøb var Opitek International, en dansk producent inden for patientpositionering med ca. 8 mio. DKK i salg, som indgår i Mediplast Group. Opkøbet er eksplicit koblet til strategien om at øge andelen af egne produkter og udnytte AddLifes distributionsplatform til skalering.

Lidt særegent gennemførte AddLife også i 4. kvartal et enkelt frasalg i form af UK-endoskopiforretningen som følge af leverandørens skifte til direkte salg. Det gav en positiv effekt på 158 mio. SEK i forhold til bogført værdi, men vil formentlig fremover lægge et lille pres på marginen, da indtjeningen i den frasolgte forretning var fornuftig. Mere præcist kan vi citere CEO for at det var en ”healthy margin business for sure”.

Frasalget i UK er neutralt til svagt negativt på AddLifes margin, men positivt i forhold til risikoreduktion og kapitalallokering. Markedets negative reaktion på salget skyldes primært bekymring for sårbarheden i distributionsmodellen, hvis producenter vælger at gå direkte til kunderne, ikke selve salget eller den regnskabsmæssige gevinst.

Kan 2026 vende aktiens deroute?

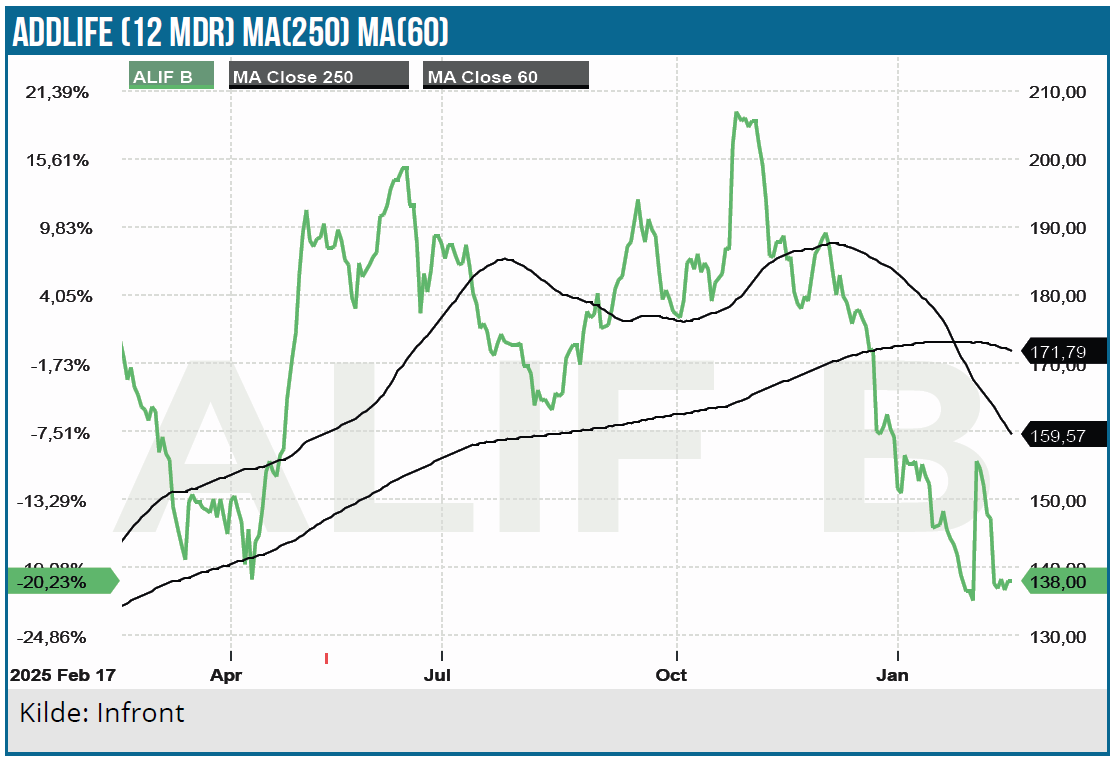

AddLifes aktiekurs har været ganske volatil det sidste års tid. I dag handles aktien omkring 135 SEK svarende til et fald på mere end 30 % de seneste 4 måneder. Udviklingen indikerer en re-rating af aktien de seneste måneder, hvor investorernes risikovillighed over for vækst- og opkøbsdrevne selskaber synes at være reduceret.

Det kan afspejle enten lavere forventninger til indtjeningsvækst eller pres på multiplerne generelt eller en kombination af højere renteforventninger og sektorrotation væk fra defensiv medtech og over mod mere cykliske aktier. Hertil kommer måske mindre, men mere specifikke, udfordringer for AddLife som et lidt underdrejet marked i UK og Danmark, strejker i Spanien, m.m.

Konsensusestimaterne viser f.eks. kun en begrænset justering nedad siden december på op til 5 %, så det er umiddelbart mest en multiple-justering (ændret værdiansættelse), som kursfaldet på 30 % reflekterer. Hvis AddLife i 2026 kan dokumentere stabil organisk vækst, fastholdt margin og kontrolleret gearing, vil sandsynligheden for en gradvis re-rating stige.

På plussiden leverer AddLife et meget stærkt cash flow, som løbende reducerer den finansielle risiko og giver et større handlingsrum til at gennemføre selektive opkøb uden at presse balancen unødigt. På minussiden viser udviklingen i UK, at dele af forretningen kan være sårbar over for ændringer i distributionsmodellen, hvis enkelte producenter i stigende grad vælger at sælge direkte til hospitaler og klinikker, og det kan koste både omsætning og margin.

Kursmål

Det mest substantielle, der er sket i AddLife-investeringscasen siden sidst, er, at særligt 4. kvartal har cementeret et meget stærk cash flow og nedbragt gearingen til 2,2x, hvilket frigør kapacitet til nye M&A-transaktioner i 2026.

Når balance-presset er lettet, flytter fokus til tempo og kvalitet i den M&A-strategi, der har ligget i dvale et par år. AddLifes CEO understregede, at det er mindre selskaber man kigger efter med en omsætning på op til 50 mio. EUR.

Fokus vil også være på robustheden i marginløftet, og om den bevidste porteføljeoprydning, f.eks. fravalg af lavtindtjenende (”low value”) Medtech-produkter og UK-endoskopi frasalget, øger den langsigtede værdi uden at påvirke virksomhedens vækst negativt.

AddLife skal nu kunne fastholde en EBITA-margin omkring 12 % på koncernniveau med stabilitet i Labtech og forbedret strukturel robusthed i Medtech. Det er koncernmarginen, der er afgørende for værdiansættelsen, men det er især Medtech, som bliver i fokus. Medtech er målt på omsætning cirka en halv gang større end Labtech og derfor lidt vigtigere i det samlede billede.

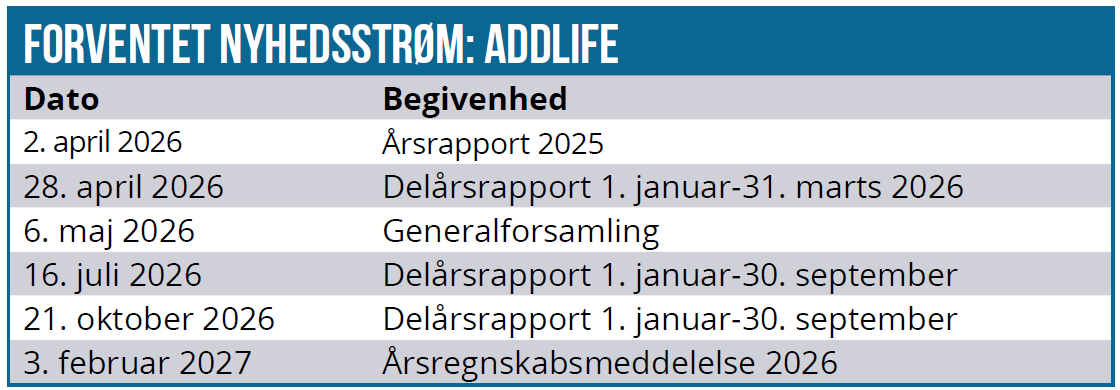

Fundamentalt er 2025 afsluttet stærkere end forventet på cash flow og gearing, og aktiens svaghed de sidste måneder ser derfor mere ud som en “multiple- og usikkerheds-historie” end en balancekrise a la fortiden. De næste katalysatorer er 1. kvartalsrapporten og især nye opkøb eller porteføljejusteringer.

På risikosiden ser vi nu øget frygt for, at flere leverandører går direkte til virksomhedens kunder, ustabile valutakurser, samt at enkelte store markeder, især UK i Medtech kan være svage i perioder pga. operative forstyrrelser. Med sit entydige forretningsmæssige fokus på Europa bør ”toldsatser og handelskrige” ikke være højt på risikolisten.

Den klare diskrepans mellem den operationelle udvikling og aktiekurs skaber et moderat, men attraktivt afkastpotentiale på 12–24 måneders sigt, forudsat fortsat disciplineret eksekvering, der viser, at selskabets konglomerat/opkøbsstrategi stadig virker. Vi vurderer, at det er realistisk og balanceret at forvente et 12–24 måneders kursmål på 195 SEK baseret på en stabil organisk vækst og en fastholdt EBITA-margin i niveauet 12–13 %.

Analysedato: 17. februar 2026

Kurs på analysedato: 136 SEK

Kursmål: 195 SEK

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.