Opdateret 3. marts 2025

ATP var i den forgangne uge udsat for en shitstorm, men denne gang var kritikken baseret på et misvisende og vildledende grundlag. Erhvervsmedier refererer til en ekspertanalyse og boblede over i kritik af ATP. Men konklusionen om elendige investeringsafkast holder fagligt ikke vand, skriver finansanalytiker Per Grønborg i denne analyse. Han påpeger, at ATPs problem er en politisk fastlåst investeringsstruktur, og at ATP i forhold til lignende produkter hos de store kommercielle selskaber nok ligger lavest, men forskellene til f.eks. PFA og Velliv er ikke significante på et ti-årigt gennemsnit. ”Det er ikke stor videnskab at fastslå i dag, at politikerne burde have omdannet ATP til en markedsrente ordning for ti år siden,” skriver Per Grønborg

ATPs investeringsmuligheder er langt hen ad vejen dikteret af ATP loven. Hvis de rammer hæmmer lønmodtagerfondens mulighed for at skaffe gode investeringsafkast til danskerne, må det være ATPs bestyrelse og deres dens ansvar at tage fat i politikerne for at få ændret rammevilkårene. Ultimativ ligger ansvaret hos lovgiver, dvs. folketinget og den siddende regering.

En shit-storm imod ATP er ikke noget nyt, og ATP har bestemt haft deres udfordringer med en lidt for akademisk tilgang til asset allokering og risikostyring. Denne uge mediehetz tager udgangs i en artikel fra Finans, der skriver at for hver 100 kr. investeret i ATP for 8 år side er der nu 94 tilbage, mens andre pensionsselskaber giver kunderne et afkast på op til 77 pct. Faktuelt utvivlsomt korrekt tal.

Men hvad er fakta?

Der findes to typer pensionsprodukter i Danmark. Garanterede produkter og markedsrenteprodukter. For pensionssektoren er der tæt på 50:50 fordeling i indestående på garanterede produkter og markedsrente produkter, så ATP garanterede produkt med rentegaranti er absolut ikke et særsyn. Det er blot produkter man sjældent taler om. Målt på indbetalinger tager de garanterede produkter stadig 35 pct.

Det garanterede produkt – eller det traditionelle produkt eller gennemsnitsrenteproduktet som det ofte betegnes – indeholder en garanti til kunden om en minimumsydelse, f.eks. en månedlig udbetaling i et givet antal år (ratepension) eller for resten af livet (en liv-rente).

For at leve op til disse garantier er selskaberne nødt til at primært investere i obligationer, da man herved kan matche en nominel garanti med et fast fremtidig nominelt afkast.

ATP er et garanteret produkt og skal være det i henhold til ATP -loven [https://www.retsinformation.dk/eli/lta/2019/10]. Kunden er ikke blevet garanteret et fremtidig indestående på kontoen, men er garanteret en fast ydelse, og denne ydelse har ATP faktisk formået løbende at opskrive. Da renten steg 2022 faldt kundernes opsparing som følge af kurstab på de fastforrentede obligationer der var investeret, men da det forventede fremtidige afkast samtidig steg, var ydelsesgarantien intakt.

Hvorfor er opinionen så efter ATP? Fordi opinionen fokuseret på, hvor mange penge, der aktuelt er akkumuleret på kontoen – ikke på om ATP formår at øge den ydelse, de i henhold til ATP-loven som minimum skal levere til deres kunder. Modstykket er markedsrenteordningen, hvor kunden bærer hele investeringsrisikoen.

De er en slet skjult hemmelighed at aktier har givet et markant højere afkast end obligationer de seneste 10 år, så skal asset allokeringen laves i bagklogskabens klare lys, skulle alle pengene placeres i aktier – og helst i amerikanske tech-aktier, i hvert fald indtil sidste efterår. Hvor succesfuld en markedsrenteordning er, måles i afkast efter omkostninger – dvs. hvor mange penge står der på kontoen.

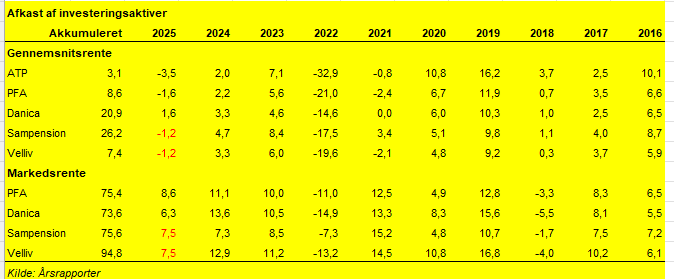

Men lad os kigge på noget data: Pensionsselskaber oplyser deres afkast af aktiverne for hhv. garanterede produkter og markedsrenteprodukter. Jeg har valgt at kigge på en 10-årig horisont og bruge PFA, Danica, Sampension og Velliv som reference. Sampension og Velliv har ikke offentliggjort 2025 tal endnu, så jeg antager, at de har opnået et afkast på gennemsnittet af peers.

ATP har opnået et samlet afkast de seneste 10 år på 3,7 pct., Velliv er på 7,4 pct., PFA er på 8,6 pct. mens Danica er på 20,9 pct. og Sampension på 28,5 pct. Dvs. ATP ligger lidt i bunden målt på afkast af aktiverne. Men forskellen er langt mindre dramatisk end de tal Finans referer til.

Hvis vi stedet kigger på markedsrenteordningerne fra de fire selskaber har de 3 generet stort set ens akkumulerede afkast: 73,6-75,6 pct, mens Velliv, der er næstlavest på det garanterede produkt er klart bedst på markedsrenteproduktet med et afkast på 95 pct.

Hvis vi stedet kigger på markedsrenteordningerne fra de tre selskaber har de genereret stort set ens akkumulerede afkast: 73,6-75,6 pct.

Det er således ikke den store videnskab at fastslå, at man burde have omdannet ATP til en markedsrente ordning for 10 år siden – ligesom det ikke er den store videnskab, at man skulle have købt aktier i stedet for obligationer for 10 år siden.

Fakta er, at ATP efter omkostninger har givet et ganske konkurrencedygtigt afkast i forhold til peers – og uden hensyntagen til den faktisk garanti-struktur i de enkelte selskaber.

Jo flere ufordelte reserver – dvs. penge der ikke skal bruges til at opfylde de garanterede ydelser – en garanteret ordning har, jo flere høj-risiko aktiver, f.eks. aktier kan man tillade sig at eje. En udfordring for ATP er, at de løbende opskriver deres garanterede ydelser – ATP har et mål om som minimum at opskrive ydelserne med inflationen, mens de kommercielle selskaber typisk bruger et merafkast til at øge andelen af f.eks. aktier frem for at øge de nominelle garantier, og derved forventeligt opnå et højere fremtidig afkast.

Hvem har ansvaret?

ATP er underlagt ATP-loven, der konkret foreskriver de ydelsesgarantier som ATP skal leve op til. Derfor er det meget naturligt, at ATPs drift fokuserer på at optimere afkastet inden for disse rammer. Om de har været dygtige eller ej til dette er et andet spørgsmål og udenfor denne artikels rammer. ATPs setup er dog ikke min kop te.

Udfordringen for ATP er, at omverdenen i dag sætter spørgsmålstegn ved relevansens af ATPs målsætning om at levere en garanteret ydelse, som man ovenikøbet har en ambition om skal opskrives løbende med inflationen. Denne inflationskompensation findes ikke hos de kommercielle selskaber. Udfordringen for den daglige ledelse er, at man er underlagt snævre rammer i ATP-loven og derved den måde man har valgt at drive sin virksomhed i en nutid, hvor alt fokus er markedsrenteprodukter.

Vi taler om strategisk positionering – noget der er et kerneansvar for enhver bestyrelse. Et aktieselskab har typisk markant videre rammer i sine vedtægter end ATP-lover giver ATP. Men parallellen kan alligevel laves: Hvor et aktieselskab kan have behov for at spørge aktionærerne om en vedtægtsændring kan ATPs bestyrelse anmode folketinget om en lovændring.

Det store spørgsmål er om ATPs bestyrelse varetager det ansvar, den er betroet.

ATPs bestyrelse skal i lighed med andre finansielle virksomheder leve op til Finanstilsynet Fit & Proper regler – se folketingssvar fra maj 2025

Jeg vil blot for en god ordens skyld opliste hvem der er i ATPs bestyrelse: 3 medlemmer fra arbejdsgiverorganisationer uden forsikringsteknisk baggrund, et byrådsmedlem (uden CV), 5 fagforeningsrepræsentanter, en nu afgået bankdirektør fra Arbejdernes Landsbank, 2 professionelle bestyrelsesmedlemmer med erfaring fra den finansielle sektor og endelig professor Torben M Andersen, der iflg. sit CV har erfaring med design af pensionsordninger, pensionsmodeller og risikostyring.

Så kompetencerne er tilstede hos et mindretal af bestyrelsens medlemmer. En bestyrelse der indtil nu har valgt på samme måde som halvdelen af pensionssektoren (målt på opsparing – ikke på antal kunder) at fastholde ATP som et garanteret produkt.

Spørgsmålet er, om ATP vil overleve som en obligatorisk ordning, såfremt vi ser en borgerlig regering efter næste valg. Man kan bestemt godt have sine tvivl, og i givet fald ligger ansvaret hos bestyrelsen.