Både bankernes egne regnskabsdata for Q4 og Nationalbankens data viser pres på udlånsrenterne, selvom effekten af Nationalbankens renteændringer må være drastisk reduceret. Efter min vurdering indikerer det, at bankernes regnskaber for første kvartal sandsynligvis vil vise et fortsat pres på udlånsrenterne, og det vil entydigt være en konsekvens af skærpet priskonkurrence, skriver finansanalytiker Per Grønborg i denne analyse af bankernes Q4-regnskaber. Han forventer, at bankernes udlånsrenter vil falde mindst 0,2 pct. i 2026 på grund af konkurrencen, mens indlånsrenterne stiger.

Bankernes nettorenteindtægter er faldet siden rentetoppen for ca. to år siden. Det er sket i kølvandet på Nationalbankens rentenedsættelser, hvor bankerne plejer at følge med – med en vis forsinkelse. Samlet set har det betydet, at nettorenteindtægterne er faldet en hel del, men der er store forskelle:

Medianfaldet er 12 pct. lavere nettorenteindtægter. Den værst ramte bank er Møns Bank med et fald på hele 20 pct. skarpt forfulgt af Grønlandsbanken på 19 pct. og Føroya Banki på 18 pct. Bedst har Kreditbanken og specielt Danske Bank klaret sig. Se tekstboks herom.

Sydbanks relativt beskedne fald på 1,7 pct. skyldes fusionen med AL Bank, og uden fusionen havde nettorenter i 4. kvartal været 22 pct. lavere end på rentetoppen, dvs. endnu svagere end Møns Bank.

De store forskelle i styrken i nettorentefaldet i de enkelte banker kan skyldes flere forhold: Udgangspunktet for de absolutte udlånsrenter kan have været meget forskelligt. Det kommer vi tilbage til, da det er interessant, fordi det siger noget om, hvilke banker, der er dyre, og hvilke banker, der er billigere – ud fra en gennemsnitsbetragtning.

Der er også stor forskel på, hvor meget de enkelte banker øgede udlånsrenterne i perioden med renteforhøjelser. Nogle banker ”udnyttede” altså situationen bedre end andre til at vælte de højere udlånsrenter over på deres kunder end andre. Og store renteforhøjelser kan sidenhen have givet grundlag for større rentenedsættelser.

Hæver renterne

Bankerne har fortsat plusser på nettorenteindtægterne siden de første renteforhøjelser: Bankernes nettorenteindtægter er altså fortsat steget markant siden 2. kvartal 2022, lige inden Nationalbanken startede med at hæve sine renter.

Median-stigningen for de undersøgte banker er en forøgelse på 62 pct. Sydbank er umiddelbart højest, og justerer vi for AL-fusionen er Sydbank stadig på 82 pct. – dog noget efter Lån & Spar samt Fynske Bank, der har mere end fordoblet deres nettorenter.

Svagest står SJF Bank med en stigning på 36 pct. efterfulgt af Grønlandsbanken (41 pct) og Lollands Bank (51 pct), mens de 3 store/større banker Danske Bank (+63 pct), Jyske Bank (+63 pct) og Landbobanken (+62 pct) alle ligger tæt på medianen til trods for meget forskellig vækst i perioden.

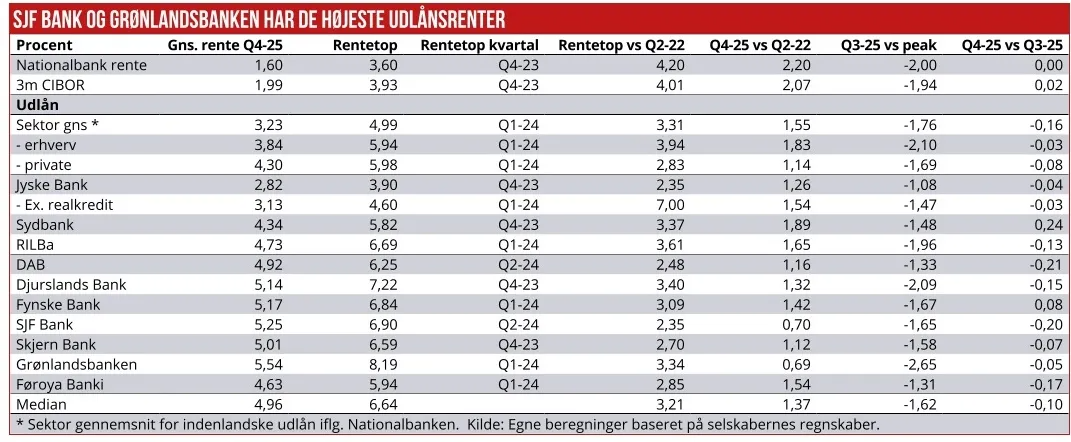

Men lad os gå et spadestik dybere og kigge på de gennemsnitlige ind- og udlånsrenter i de ti banker, der oplyser underkomponenter til nettorenterne i kvartalsmeddelelserne. Udlånsrenterne fortsatte med at falde i 4. kvartal: Median-udlånsrenten faldt 10 bp – en markant opbremsning i forhold til 3. kvartal, hvor faldet var på 27 bp.

Den væsentligste årsag er, at der i 3. kvartal var 24 basispunkters effekt fra Nationalbankens rentesænkninger, som banker reflekterer med en vis forsinkelse. Spørgsmålet er hvor megen modvind, der var tilbage i 4. kvartal fra Nationalbankens rentesænkning den 6. juni. Det er næppe meget.

Nationalbankens månedstal for januar viser et fald på 8bp i erhvervsudlånsrenten i forhold til gennemsnittet for 4. kvartal og 6bp for husholdningerne. Både bankernes egne tal og Nationalbankens data viser altså pres på udlånsrenterne, selvom Nationalbankens renteændringer for længst må være indlejret i bankernes renter.

Efter min vurdering indikerer det, at bankernes regnskaber for første kvartal sandsynligvis vil vise et fortsat pres på udlånsrenterne, og det vil entydigt være på grund af skærpet konkurrence mellem bankerne.

Tidligere forventede jeg, at udlånsrenterne vil falde med 20 bp i 2026 på grund af skærpet priskonkurrence. Januar-tallene fra Nationalbanken indikerer, at det meget sandsynligt kan blive mere, idet udlånsrenten til erhverv allerede i januar er 8bp lavere og husholdningernes rente 6bp lavere end i 4. kvartal.

Sydbanks tal er påvirket af fusionen med AL, der har noget højere udlånsrenter end Sydbank. Det vil slå fuldt igennem i 1. kvartal.

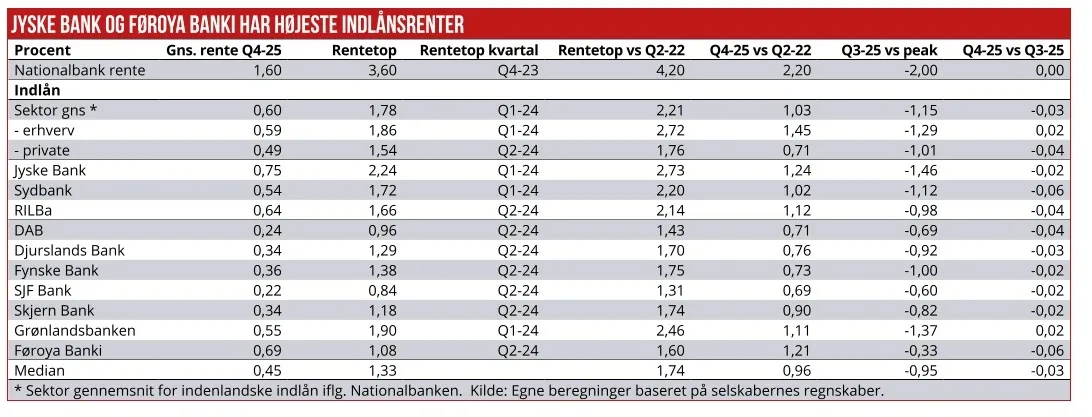

Jeg har haft en formodning om, at indlånsrenten ville begynde langsomt at stige, når effekterne af Nationalbankens rentesænkninger forsvandt. Simpelthen fordi indlån i dag er blevet et over-profitabelt produkt. Min antagelse var en stigning på 5 bp. i 2026. Nationalbankens månedstal for januar viser et fald på 5 bp for erhvervsindlån og 1 bp for husholdningerne i forhold til gennemsnittet for 4. kvartal.

Overordnet er det tankevækkende, at bankerne nu har en rentemarginal (vs. 3m CIBOR) på 1,24 pct. for udlån og 1,34 pct. for indlån. Husk på at indlån ikke kræver nævneværdig kapital, og der er ingen kreditrisiko. Derfor må overprofitabelt være en fair label at sætte på de nuværende indlånspriser.

Konkurrence på udlånsrenten kan meget vel falde mere end de 20bp, jeg havde antaget. Konkurrencepres eller mangel på samme vil blive afgørende for udviklingen i de enkelte bankers nettorenteindtægter.

Det største spørgsmål er aktuelt, om bankerne får lov til at fastholde den aktuelle høje rentemargin på deres indlån, eller om vi kommer til at se kunder gradvist flytte til andre produkter – dvs. et fald i indlånet, eller en flytning mod opsparingskonti med et højere afkast – noget der dog er sparsomt af, hvis man ikke er villig til enten at binde sine penge i minimum et år eller bruge en af forbrugslånsbankerne, som betaler op til 1,4 pct. uden binding og op til 1,75 pct. med en måneds binding.

Noget tyder på, at disse produkter p.t. ikke har den samme brede appel til bankernes indlånskunder, som vi så, da indlånsrenterne blev negative.

Bankernes 4. kvartalsrapporter viser, at konkurrence er synlig på udlån og skarpere, end jeg havde formodet. Til gengæld går indlånsprodukter fortsat fri af konkurrencen, til trods for hvad der ligner en uholdbar lav prissætning. Man må dog nok også erkende, at bankerne svømmer over i indlån, og derfor ikke har nogen strukturel årsag til at øge konkurrencen og øge indlånsrenten.

Danske Bank bedst på udvikling i nettorenter

Danske Bank rapporterer all-time high nettorenter i 4. kvartal, men det er hjulpet af 221 mio. kr. i engangsindtægt fra en skattesag. Underliggende er Danske Bank dog stadig 0,3 pct. over rentetoppen fra 4. kvartal 2023, som vi også har justeret for engangsposter.

Så ingen tvivl: Danske Banks nettorenter har klaret sig unikt godt siden rentetoppen for 2 år siden, og det selv om væksten i ind- og udlån har været relativt beskeden. En væsentlig bidragsyder har utvivlsomt været den stærkt tabsgivende renteafdækning, hvorfra modvinden gradvist er aftaget. Det aktuelle ikke-bogførte tab udgør nu 3,2 mia. kr. I takt med, at disse tabsgivende obligationer udløber, vil Danske Banks nettorenter blive forbedret yderligere. Et særligt tema for Danske Bank, som jeg har beskrevet tidligere.

Disse banker har allerede pres på nettorenteindtægter

En del banker guider specifikt for lavere nettorenter i 2026 som følge af lavere gennemsnitlige nationalbankrenter, og langt de fleste banker vil derfor utvivlsomt se negative år/år stigningstakter i 1. halvår – specielt i 1. kvartal. Det skyldes, at nettorenterne særligt i første kvartal 2025 var højere end de senere kvartaler, og derfor vil den negative effekt være mest tydelig i de kommende 1. kvartalsregnskaber.

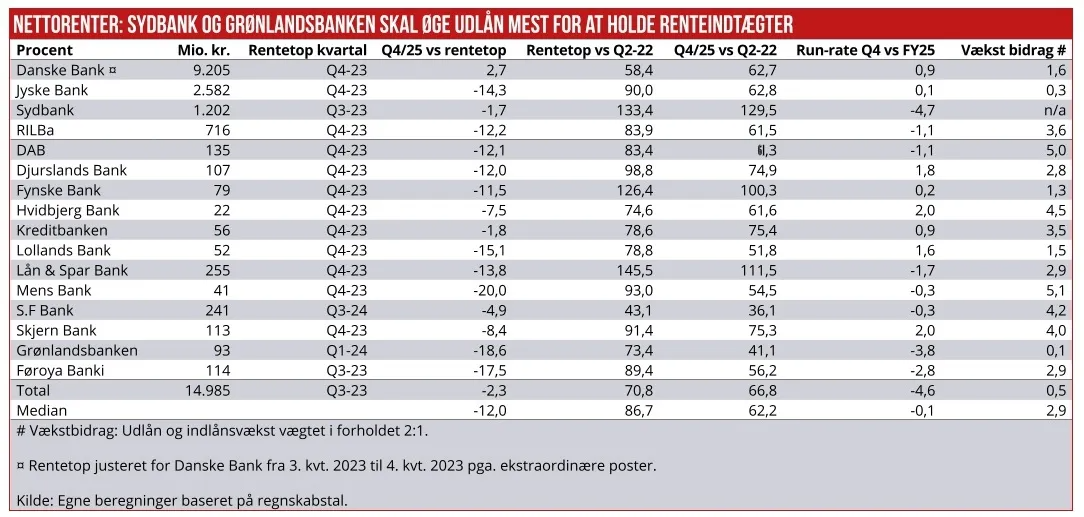

Men hvor meget skal vi så forvente i nettorentefald for 2026 – i forhold til 2025: Et simpelt regnestykke er at gange de enkelte bankers nettorenteindtægter i fjerde kvartal 2025 med fire og sætte dem i forhold til nettorenterne for helåret 2025.

Hvis de annualiserede 4. kvartalstal er højere end helårstallet, har banken et positivt momentum og derved et bedre udgangspunkt for at øge sine nettorenter i 2026 – halvdelen af bankerne har det. Den anden halvdel har negativt momentum og vil derfor få sværere ved at fastholde nettorenteindtægterne i 2026.

Hvis en bank går ind i 2026 med et negativt momentum på f.eks. to pct., skal banken have omkring fire pct. volumenvækst for at få tilstrækkelig medvind på gennemsnitsvolumenerne for at nå uændrede nettorenter. Og det forudsætter uændrede rentemarginaler i 2026, hvilket synes noget optimistisk.

Bedst ser det ud for Hvidbjerg Bank, hvis Q4 run-rate er 2,0 pct. over helårstallet, mens Djurslands Bank er 1,8 pct. over. Danske Bank er 0,9 pct. over, når vi fjerner den ekstraordinære post i 4. kvartal. Disse banker går ind i 2026 med et positivt momentum i nettorenterne og har derfor de bedste forudsætninger for fastholde/øge nettorenterne i 2026.

Værst ser det umiddelbart ud for Sydbank – hvis vi ekskluderer AL, idet Sydbanks Q4 run-rate er 4,7 pct. under helåret. Altså er der udsigt til, at Sydbanks nettorenteindtægter i 2026 som udgangspunkt ender med et fald på knap fem pct. Et fald, der vil blive reduceret af volumenvækst, men øges, såfremt vi ser faldende ind- og udlånsmarginer. Vær dog opmærksom på, at AL vil blive konsolideret med yderligere godt 11 måneders indtjening ind i Sydbanks resultat for 2026, og AL’s momentum kender vi ikke, da banken er ophørt ved fusionen, og derfor ikke aflægger 2025-regnskab.

Derefter følger Grønlandsbanken (3,8 pct) og Føroya Banki (2,8 pct.). De har altså et større pres på nettorenterne end de fleste andre banker.

De væsentlige bidragsydere til forskellene i Q4 raten og helårsnettorenterne er naturligvis rentefaldet i 1. halvår samt den vækst, der har været i de enkelte banker. Jeg har anslået vækstbidraget ved at se på væksten i gennemsnitsudlån og indlån og vægtet dem i forholdet 2:1.

Jyske har således samme run-rate i nettorenterne i 4. kvartal som for helåret. Det til trods for, at bidraget fra volumenvækst har været beskedne 0,3 pct. I den anden ende af skalaen ligger Møns Bank med en lidt lavere run-rate i 4. kvartal til trods for et vækstbidrag på hele 5,1 pct. Danske Bank står ligeledes solidt, mens Landbobanken til trods for en pæn vækst stadig havde en 1,1 pct. lavere run-rate på nettorenterne i 4. kvartal end for helåret.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, AL Sydbank, Djurslands Bank og Føroya Banki.