dansk resume af kommentar fra Authers, FT

Artiklen beskriver, hvordan krigen i Golfen efter to uger har udviklet sig til det største chok for olieudbuddet i historien, og hvordan den afgørende faktor nu er, om chokket også udvikler sig til en alvorlig økonomisk krise. Det afhænger i høj grad af centralbankernes reaktion. Derfor er fokus rettet mod de 18 centralbanker, der holder møde i denne uge, herunder især den amerikanske centralbank, Federal Reserve, og Den Europæiske Centralbank, ECB.

Kernen i problemstillingen er, at et oliechok virker dobbelt: Det presser priserne op og øger dermed inflationen, men det fungerer samtidig som en ekstra byrde på økonomien, næsten som en skattestigning, fordi højere energipriser dæmper aktivitet, forbrug og beskæftigelse. Det skaber et dilemma for centralbankerne. Federal Reserve har et dobbelt mandat og skal både bekæmpe inflation og understøtte beskæftigelse, mens ECB primært har fokus på prisstabilitet. Derfor kan de to institutioner være nødt til at reagere forskelligt på det samme chok.

Artiklen understreger også, at centralbankerne i praksis ikke kan gøre noget ved selve olieprisen. Derfor ser de ofte bort fra udsving i energi- og fødevarepriser og fokuserer i stedet på kerneinflationen. Som udgangspunkt forsøger de derfor at “se igennem” et oliechok, medmindre det bliver så vedvarende, at det breder sig til resten af økonomiens prisdannelse.

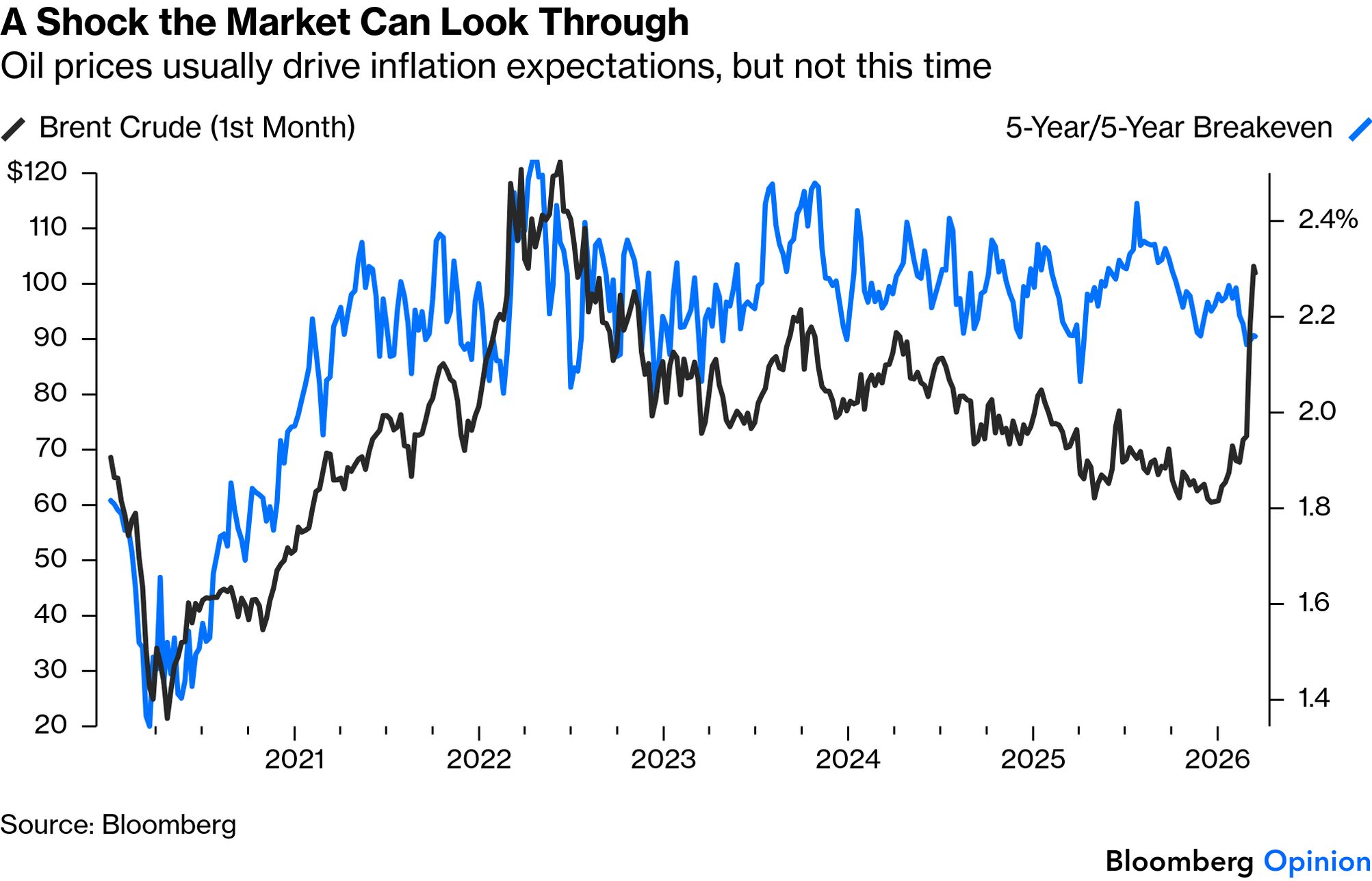

Forfatteren peger på, at de amerikanske obligationsmarkeder indtil videre signalerer, at investorerne ikke forventer, at olieprisstigningen vil få varige konsekvenser for inflationen. Særligt de såkaldte inflationsforventninger fem til ti år frem i tiden har ikke reageret nævneværdigt, selv om olieprisen er steget kraftigt. De reale renter på inflationsindekserede obligationer har også kun flyttet sig lidt, og de toårige reale renter er ligefrem faldet. Markedet strammer altså ikke de finansielle vilkår i USA nævneværdigt, selv med stigende oliepriser.

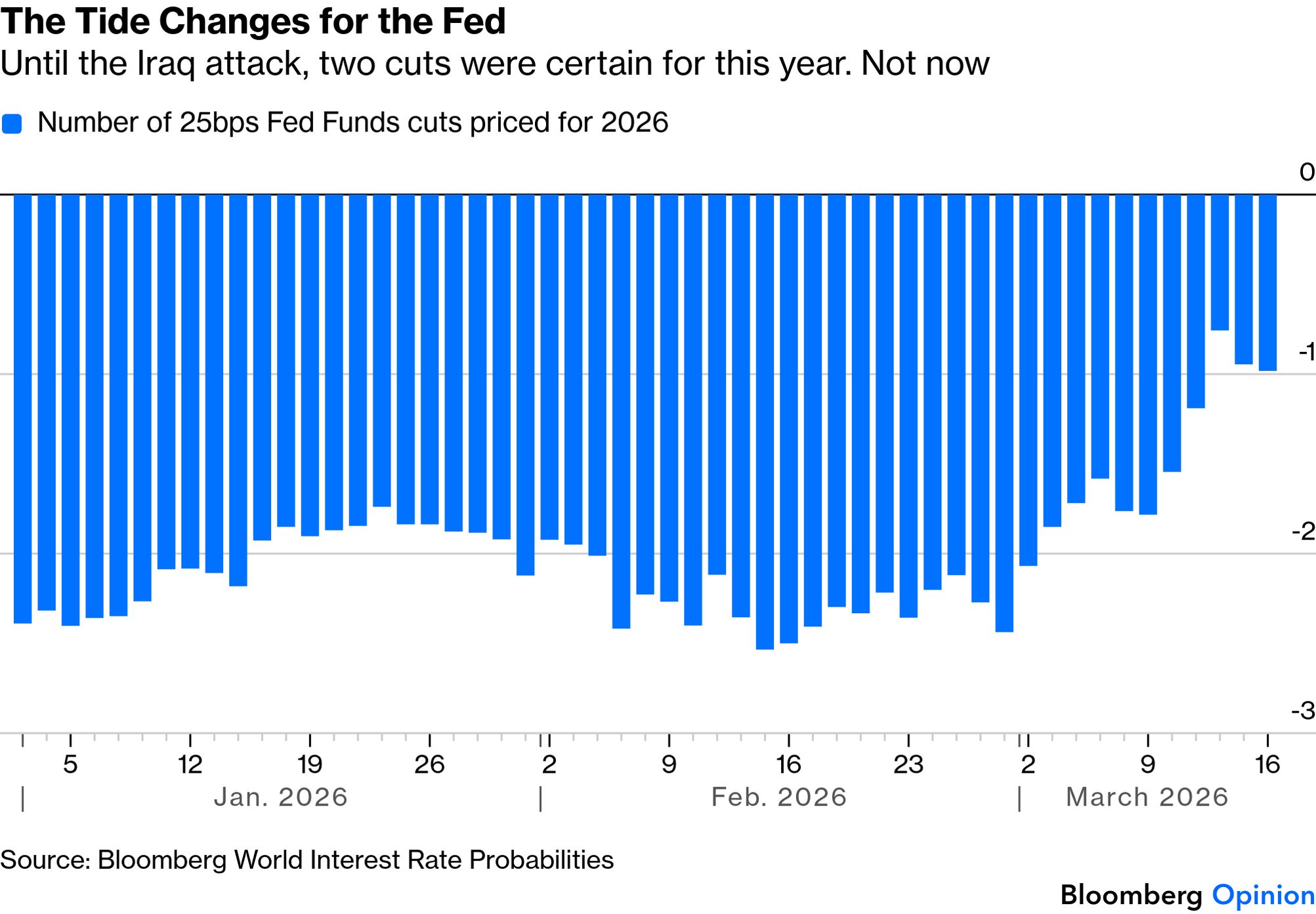

Det kan enten tolkes som ro og tillid blandt investorerne eller som farlig selvtilfredshed. Samtidig er markedsforventningerne til Federal Reserve allerede blevet ændret. Før angrebene den 28. februar var der i futures-markedet fuld tiltro til, at Fed ville sænke renten mindst to gange med 25 basispoint i løbet af året. Efter krigens udbrud er forventningen reduceret til kun én rentenedsættelse. Krigen har altså gjort markedet mere usikkert på, hvor hurtigt og hvor meget Fed kan lempe pengepolitikken.

Alligevel taler flere forhold imod, at USA vil sætte renten op. Fed’s dobbelte mandat gør banken mere tilbageholdende med stramninger, fordi den også skal tage hensyn til arbejdsmarkedet. Den seneste amerikanske jobrapport for februar viste overraskende et fald i beskæftigelsen, hvilket taler for rentenedsættelser snarere end forhøjelser. Derudover ventes der næsten med sikkerhed en ny centralbankchef i maj. Den forventede kandidat, Kevin Warsh, har gjort klart, at han hælder mod lavere renter, og Donald Trump vil ifølge artiklen lægge et betydeligt politisk pres på ham, hvis han ændrer kurs.

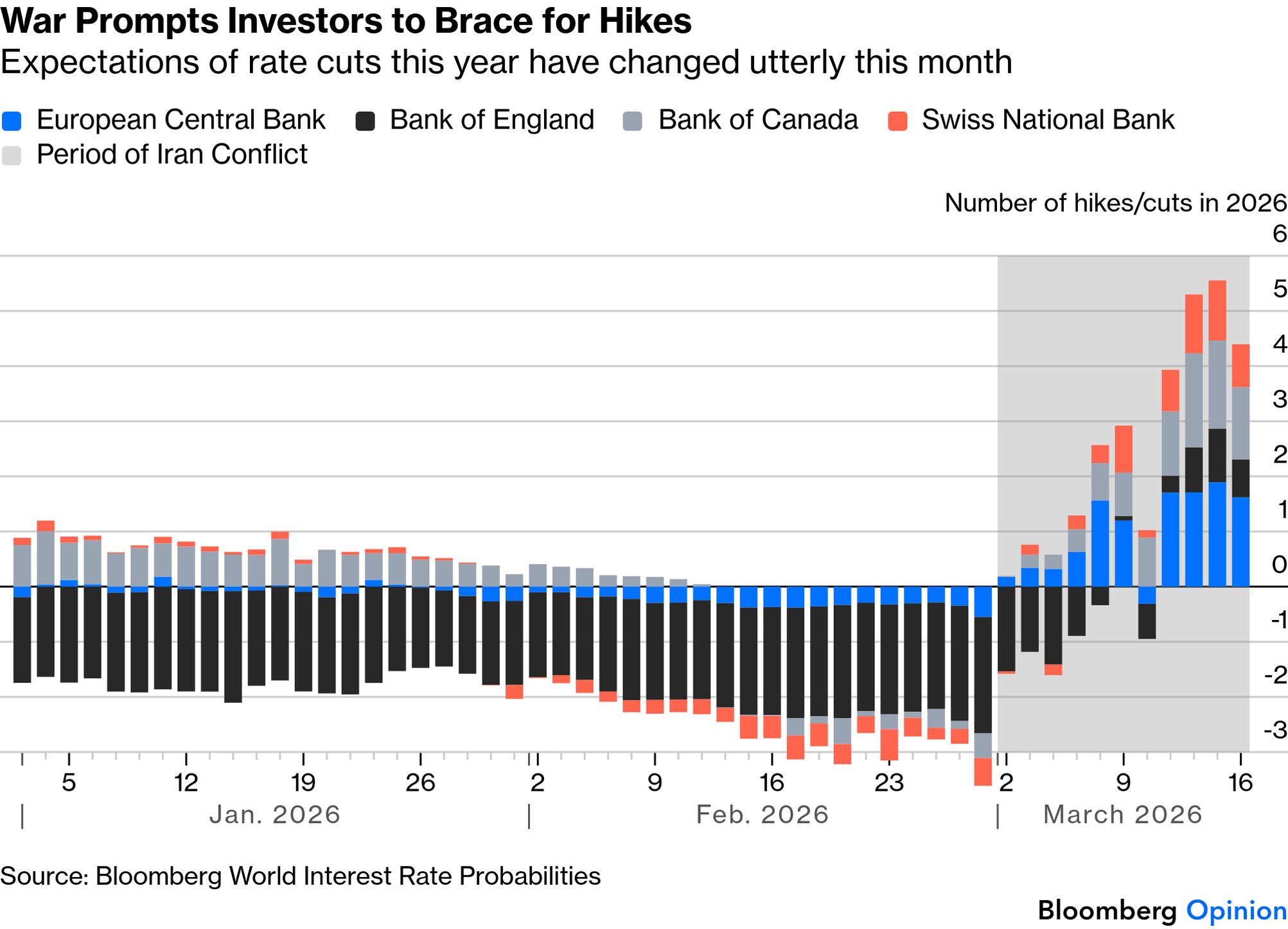

En anden vigtig pointe er, at USA er relativt energiuafhængigt og ikke i samme grad som mange andre økonomier er afhængigt af importeret olie. Det dæmper risikoen for, at oliechokket får lige så store negative konsekvenser i USA som i andre lande. Sammenlignet med forventningerne til ECB, Bank of England, Bank of Canada og den schweiziske centralbank fremstår udviklingen i USA derfor mere afdæmpet. Markedets forventninger til renterne i flere store økonomier har ændret sig markant i løbet af året, hvilket gør situationen mere usikker og vanskelig at tolke.

Artiklen slutter med at understrege, at denne uges centralbankmøder vil få stor betydning for markederne. Med så skiftende forventninger vil centralbankernes udmeldinger om balancen mellem inflationsrisici og vækstrisici være næsten lige så vigtige som selve udviklingen på slagmarken. Det afgørende bliver ikke kun, hvilke beslutninger centralbankerne træffer, men også hvordan de forklarer, hvordan krigen har ændret deres syn på økonomien.

Fra Authers, FT

Enter Central Banks, Pursued By a Bear |

After two weeks of war in the Gulf, we all know the stakes. It’s the biggest shock to oil supply in history. Whether it becomes a similarly big economic shock depends now on the financial policy response. So attention turns to central banks, 18 of which meet this week, including the Federal Reserve and European Central Bank. Can they look through this war? And if not, what will they do about it?

There are layers of complexity. An oil shock pushes up prices, but acts like a tax hike on the overall economy, bringing down activity and employment. That creates a difference between those with a mandate to deal with both (led by the Fed) and those charged only with limiting inflation (led by the ECB).

Further, central bankers know that they have no power over fuel prices. This is why they tend to look at “core” inflation, excluding energy and food. Thus, they generally attempt to look through oil shocks until they’re sustained enough to affect prices throughout the economy.

Judging by US bonds, this is an unusual oil spike that’s had almost no impact on inflation expectations. The Fed sets great store by the five-year/five-year inflation breakeven, which is the average price rise the market expects in the period from five to 10 years hence. In theory, this should be impervious to current oil price moves. In practice, they tend to rise and fall together. But not in the last two weeks:

Real interest rates on inflation-linked bonds have barely budged. Indeed, two-year real rates are falling. The market is not tightening US financial conditions, despite the rising oil price:

This could reflect admirable calm on the bond markets, or complacency. Take your pick. Now we need to know what central bankers think — and market confidence that this won’t have a medium- or long-term effect on inflation hasn’t stopped a shift in expectations for the Fed. Until the attacks started on Feb. 28, there was total confidence in the fed funds futures markets that there would be at least two 25-basis-point cuts this year. Now, that’s down to one:

This isn’t just because inflation forecasts are relatively controlled. The Fed’s dual mandate should make it more reluctant to raise rates; it wants full employment. The latest jobs report, for February, surprisingly showed a fall in payrolls, giving an incentive to cut. Further, there will almost certainly be a new chairman in May. Nominee Kevin Warsh has made clear that he wants to cut rates. President Donald Trump would make life very difficult for him if he reneged.

Also mitigating the risk of US hikes is relative energy independence. The country doesn’t depend on oil imports. That grows clearer if we compare how expectations have moved for four other major central banks — the ECB, the Bank of England, the Bank of Canada (which also benefits from plentiful energy supplies at home), and the Swiss National Bank. This chart, based on the Bloomberg World Interest Rate Probabilities function, shows how expectations for cuts or hikes by the end of 2026 have moved this year:

This is a startling shift in market expectations, making it all the more surprising that the dollar has strengthened over this period. With expectations suddenly so fluid, this week’s meetings are guaranteed to move the needle further — quite possibly in different directions in different countries. How the bankers choose to express the change the war has wrought to their views of the balance of risks on inflation and growth will matter almost as much to markets as the news from the battlefield.