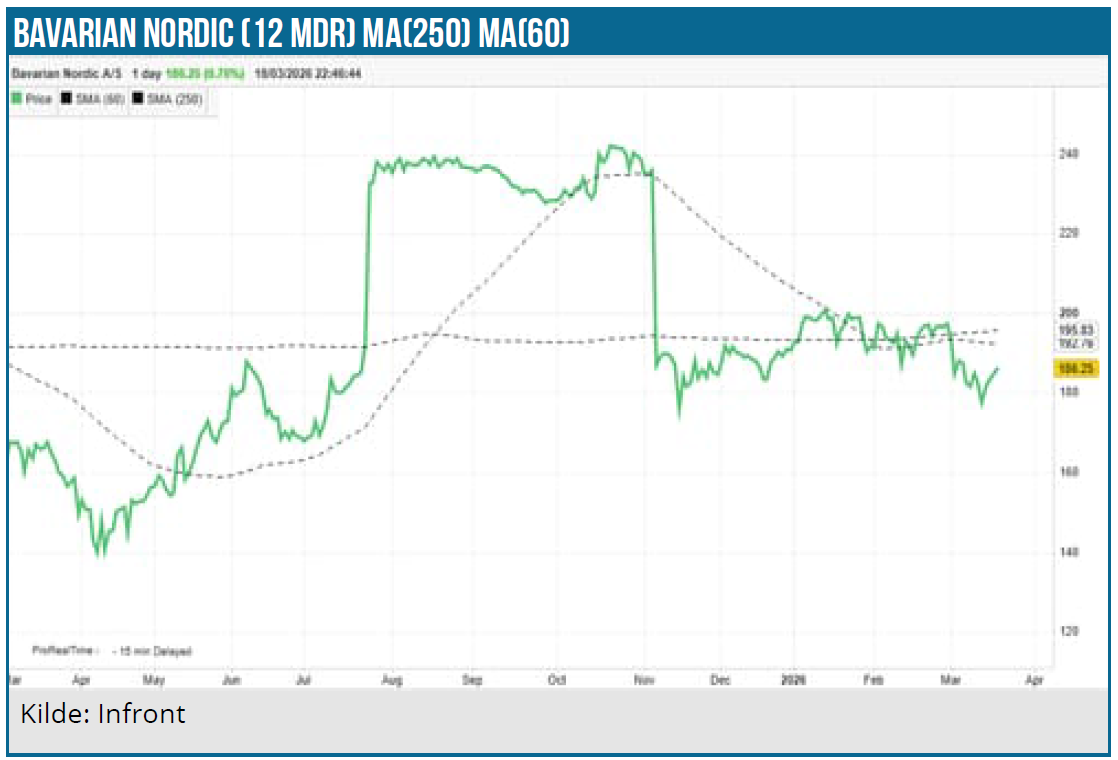

Med kursfaldet ned under 200 DKK er tavlen nu visket ren oven på det fejlslagne købstilbud. Bavarian Nordic er i gang med et større ledelsesskifte, og der er sat en dæmper på udviklingsomkostningerne. 2026 giver for første gang i flere år et mere reelt billede af, hvad Bavarian Nordic kan præstere uden ekstraordinær medvind fra f.eks. abekoppeudbrud. Med andre ord kan man godt sige, at der nu er skabt et fundament, hvorfra der næsten kun kan komme positive overraskelser fra et nyt abekoppeudbrud eller fra Vimkunya-vaccinen, hvor konkurrenten Valneva er løbet ind i store problemer. I kulissen venter formentlig også et lidt større opgør med selskabets aktuelle overkapitalisering, hvis ikke der findes egnede opkøb.

På forsiden af Bavarian Nordics årsrapport er der i år en ræv. Om det er et udtryk for snuhed eller blot et tegn på, at det er outdoor-livet inkl. rabies- og rejsevacciner, der er i fokus og har gjort det godt i 2025, skal vi ikke fælde dom over her.

Det kan også være en hilsen til de snu investorer, der solgte aktier ifm. købstilbuddet, og som nu kan genkøbe aktierne en del billigere end dengang. Uomtvisteligt er det, at Bavarian Nordic i hvert fald nu igen har nå et kursniveau, hvor den begynder at se interessant ud, og hvor forretningen er mere gennemsigtig og reel.

I 2025 var der god medvind til rejsevaccineforretningen, hvor særligt rabies-vaccinen solgte godt. I USA var der sidste år flere rabies-relaterede dødsfald end normalt, og markedet voksede med 10 %. I Tyskland (det 2. hovedmarked) voksede markedet med 48 %, og med markedsandel på 97 % kom det i særlig grad Bavarian til gode. Samlet set steg Bavarians globale salg af rabiesvacciner med 34 % til 1,8 mia. DKK, mens TBE-vaccinesalget steg med 20 % til 598 mio. DKK.

I 2026 forventes en mere begrænset vækst samtidig med, at Bavarian ikke længere er salgs- og distributionspartner for udvalgte vacciner fra Valneva og Dynavax. Det betyder, at rejsevaccineforretningen i år står stille omkring 3 mia. DKK, når man måler i absolutte tal, men under overfalden sker der lidt mere, idet forretningen nu næsten kun vil være baseret på egne vacciner. Og her samler fokus sig nok især om Vimkunya-vaccinen i 2026.

Ny vaccine pænt fra start

Vimkunya, som er varemærket for Bavarians vaccine mod den myggebårne tropiske virusinfektion chikungunya, er kommet godt fra start med et salg på 85 mio. DKK i 2025 og dermed næsten midt i det fra starten udmeldte interval på 50-100 mio. DKK.

For 2026 ventes en markant stigning til 250 mio. DKK bl.a. drevet af udfordringer hos konkurrenten Valneva, som i august 2025 fik godkendelsen til sin vaccine IXCHIQ® suspenderet pga. rapporter om bivirkninger, herunder mindst 1 dødsfald. I januar har Valneva helt trukket sin vaccine, der ellers var first-to-market, fra det amerikanske marked, og det øger naturligvis salgspotentialet for Vimkunya.

Da Bavarian oprindelig købte Vimkunya-projektet, var der snak om et samlet totalmarked på op mod 500 mio. USD, så trods fremgangen i år tager det stadig tid at skabe og opdyrke et helt nyt vaccinemarked. Og der er også stadig endnu længere vej til de markedsdrømme på op mod 1 mia. USD, der blev fremført under ”kampen om købstilbuddet” i efteråret 2025.

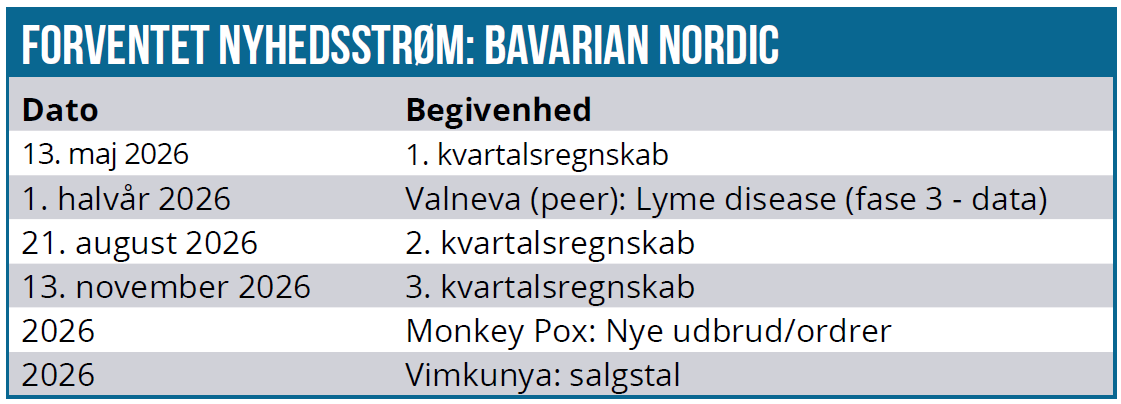

Valneva aflagde årsregnskab i går d. 18. marts, hvor IXCHIQ® var et af flere fokuspunkter. Omsætningen fra IXCHIQ nåede 8,4 mio. EUR efter en fremgang fra 3,7 mio. EUR i 2024, hvor lanceringen begyndte. Omsætningen i årets første 3. kvartaler var i øvrigt 7,6 mia. EUR, så der blev ikke solgt meget i 4. kvartal.

Det står klart, at vaccinen næppe længere har et stort salgspotentiale, nu hvor man har trukket sig fra USA og også møder regulatorisk modstand i Europa. Valneva har langt fra opgivet, men det ser mere og mere ud til, at den bliver et vaccineprodukt rettet mod lavindkomstlande og ikke som en væsentlig del af rejsevaccinesegmentet i de industrialiserede vestlige lande, hvor Bavarian nu har næsten frit spil. Valnevas CEO sagde ovenpå regnskabet, at man også gennemfører flere studier for at ”finpudse indlægssedlen”.

“So overall, I would say, IXCHIQ did not have a great start in the travel segment, but we have been able to refine our labels and discussions. And we are now focusing mainly on post-marketing effectiveness and global market access.”

Med IXCHIQ nedprioriteret bliver det mest spændende at følge Valnevas helt store potentielle værdiskaber i år i form af fase 3 data indenfor Lyme Disease i partnerskab med Pfizer. Data forventes i løbet af 1. halvår, og det blev indikeret en smule mellem linjerne, at data kan være relativt tæt på. Det er relevant for Bavarian Nordic aktionærerne, da Bavarian også har et projekt indenfor Lyme Disease – dog fortsat præklinisk, så der er lang vej til markedet.

Næsten et normalår forude

I år vil rejsevaccineforretningen krydse 3 mia. DKK i omsætning, og dermed bliver det første år, hvor denne division er den største. Det ville formentlig være sket tidligere, hvis ikke abekopppeudbruddet havde løftet omsætningen de senere år i public preparedness forretningen.

Koppeforretningen ser dog nu ind i et næsten normalår med en omsætning på 1,8-2,0 mia. DKK, hvoraf de 1,4 mia. DKK er sikret i form af ordrer allerede. Her skal vi huske på, at koppeforretningen omsatte for 5 mia. DKK i 2023 og 3 mia. DKK i både 2024 og 2025, så den er nu tilbage på det niveau, som Bavarian også selv betegner som et ”normalår”, dvs. 1,5-2,0 mia. DKK.

Der er stadig abekoppeudbrud rundt omkring i verden, og man kan naturligvis ikke afvise, at et nyt ordreboom vil komme før eller siden, hvis antallet af smittede vokser betydeligt. I regnskabspræsentationens slide 9 er der en oversigt over de europæiske smittetilfælde, der har været særligt høje i starten af 2026 ift. tidligere. Spanien, Frankrig og UK er ramte områder. For nylig har det også været fremme, at der også er op mod 100 smittetilfælde i Brasilien. Her ifølge det store shipping-forsikringsselskab North Standard.

På bundlinjen står tilbage for 2026, at vi nu er ved at se et normalår for Bavarian Nordic uden voldsomme effekter fra abekoppe-ordrer eller 800 mio. DKK-salget af voucheren. Her bemærker vi til gengæld, at indtjeningskraften ikke er så stor endnu, så man har kunnet tillade sig at køre for hårdt på med udviklingsporteføljen uden at risikere at sætte EBITDA-målet på mindst 25 % over styr.

Bavarian Nordic meddelte nemlig i regnskabet, at man har udskudt de to udviklingsprojekter indenfor Lyme Disease og Epstein-Barr Virus (EBV), så de nu først forventes at starte klinisk udvikling i 2027. I 2025 og i forbindelse med købstilbuddet blev det ellers angivet, at de kliniske forsøg var planlagt til at starte i 2026. Det er der altså nu lavet om på, og årsagen er (officielt) meget klar i årsregnskabet, at det er et spørgsmål om prioritering af R&D-omkostningerne med et loft på 750 mio. DKK for at kunne fastholde EBITDA-margin:

“In 2026, our R&D investments are capped at DKK 750 million, prioritizing life-cycle management of the commercial portfolio as well as continued—though slower—advancement of the early-stage pipeline assets (EBV and Lyme), which are now expected to enter clinical development in 2027. With this balanced approach, we seek to maximize the value of our R&D efforts, while retaining the overall profitability of the company.”

Og CEO understregede det samme på telefonkonferencen og bekræftede derudover, at det også handler om at holde, hvad man har lovet eller stillet investorerne i udsigt. Investorer, der umiddelbart ikke har mod på at se de helt store pipeline-/udviklingsprojekter hos Bavarian. Ja, man fristes endda til at sige, at Bavarians historik har vaccineret investorerne mod nye, dyre og risikable udviklingsprojekter. CEO sagde direkte: “As and when those activities come to an end, it will free up funds that we can then focus our activities into other R&D activities, whether that’s Lyme, EBV, but we’ll look at it.

So really, what I’m trying to say is we are prioritizing our finances based on the promises that we’ve made to the market in terms of the EBITDA margin, and that will dictate when and how we can move some of the assets into the clinic. I would also say that while we’ve paused the clinical start of both Lyme and EBV, it does allow us to perform additional preclinical studies in both those areas that may be beneficial when we do decide to move into the clinic.”

Bavarian prioriterer på R&D-fronten forbedringer af produktionsprocessen, herunder forlænget holdbarhed, og så koster det også en del at gennemføre fase 4 studier for Vimkunya. Dvs. studier, som FDA har krævet gennemført efter godkendelsen.

I forhold til holdbarhed kan det i øvrigt bemærkes, at Bavarian Nordic i 2025 nedskrev/reserverede op mod ½ mia. DKK på varelageret og fejlproducerede batches, så investeringer i forbedret holdbarhed synes fornuftigt. Man luftede i øvrigt også muligheden for, at nogle af nedskrivningerne kunne tilbageføres i år, afhængig af hvilken holdbarhed man ender på efter nye studier og samtaler med myndighederne.

I forhold til Lyme og EBV kunne den mere konspiratoriske investor måske hævde, at de to udviklingsprojekter også blev lige vel hurtigt puttet ind i den ellers tomme pipeline, da man forhandlede om købstilbuddet igennem forsommeren sidste år. Projekterne blev første gang præsenteret i 2024-årsrapporten for et år siden.

Milliardbundlinje i 2028

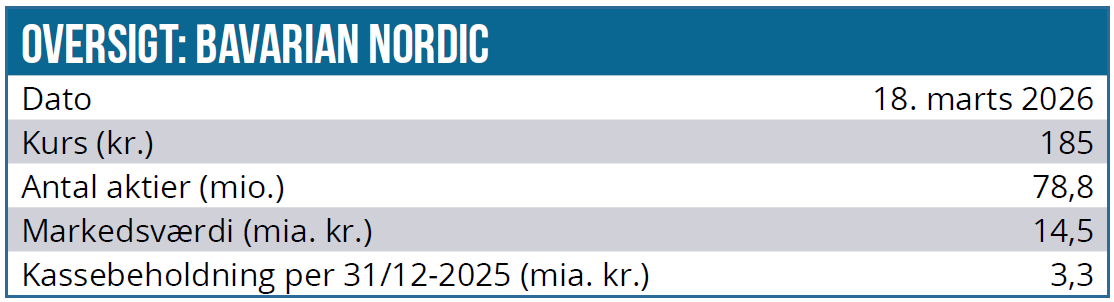

Hopper vi til konsensusestimaterne for at se, hvad analytikerne forventer (og dermed også sandsynligvis en stor del af investorerne) for de kommende år, ser vi en omsætning, der vokser stille og roligt med 5-7 % frem til 2028, hvor en omsætning på 6 mia. DKK vil kaste et EBITDA-resultat på 1,5 mia. DKK af sig, svarende til en margin lige omkring 30 %. På bundlinjen vil resultatet også krydse 1 mia. DKK efter skat. Vi taler altså hele 3 regnskabsår ude i fremtiden, førend vi ser 1 mia. på bundlinjen efter skat. Et forhold vi så kan sætte op imod kapitalfondenes bud svarende til en værdi på 18-19 mia. DKK eller den mere aktuelle markedsværdi omkring 14 mia. DKK.

Bundlinjen og cash flow er selvsagt forskellige ting, og det leder frem til Bavarians kapitalsituation, som er stærk i øjeblikket med en kassebeholdning i underkanten af 3 mia. DKK efter den sidste milepæl til GSK, der betales i 1. kvartal i år.

Bavarian har i januar gennemført et tilbagekøbsprogram på 150 mio. DKK og har netop nu ovenpå årsregnskabet igangsat et nyt tilbagekøbsprogram på 200 mio. DKK, der løber 2 måneder frem til starten af maj. Med en CAPEX-begrænsning på 250 mio. DKK og 750 mio. DKK-begrænsning i R&D har Bavarian sat konsolidering og aktionærpleje øverst på dagsordenen. I hvert fald indtil der eventuelt er nyt fra opkøbsfronten. Senere i år venter formentligt endnu mindst et aktietilbagekøbsprogram.

Alt i alt tegner der sig altså et billede af en Bavarian Nordic forretning, der i højere grad end tidligere har fokus på aktionærerne og ikke mindst en forretning, der har bundet ud og formentlig også anlagt en lidt konservativ tilgang til præstationen i 2026. Det giver plads til positive overraskelser, men med en markedsværdi lige over 14 mia. DKK er det klart, at der kræves tålmodighed, hvis investor skal høste den fremtidige værdiskabelse over årene fremfor overnight i form af et købstilbud.

På den front ved vi ikke, hvad fremtiden bringer, men det er bestemt ikke umuligt, at kapitalfondene vender tilbage i år – måske særligt hvis kursen ikke retter sig synderligt fra det nuværende niveau. Der blev trods alt lagt et stort arbejde i tilbuddet og det forudgående analysearbejde.

2026 kan blive et ordinært år for Bavarian, men der er også mulighed for, at et enkelt nummer i lotteriet bliver udtrukket. Hvad enten, det er abekoppeudbrud, stærkt Vimkunya-salg, vaccinetilkøb eller et nyt købstilbud, så vil det være positivt for kursen. Det er også klart, at i takt med, at tiden går, vil presset på Bavarians overkapitalisering også stige.

Vi sætter et kursmål på 195 DKK, men kigger bestemt højere, hvis en af ovenstående faktorer falder rigtig ud for Bavarian. For den langsigtede investor synes Bavarian derfor igen at være blevet lidt interessant efter vor salgsanbefaling ift. med købstilbuddet.

Kurs på analysedato: 185 DKK

Kursmål: 195 DKK

Analysedato: 19. marts 2026

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.