Ved årets start udnævnte vi H+H International til en potentiel vinderaktie i 2026. Det gælder stadig, men der er to forhold, som gør et kortsigtet køb af aktien spekulativt.

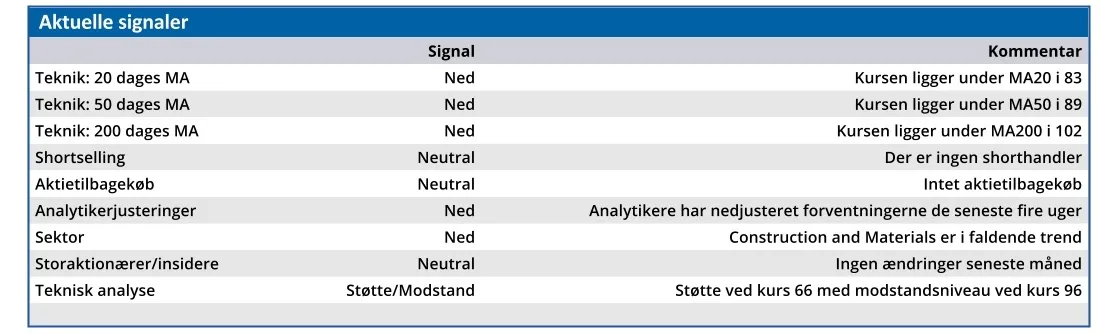

H+H International (H+H) har mistet en femtedel af sin værdi siden årets start, og offentliggørelsen af årsregnskabet 2025 i starten af marts standsede ikke nedturen. Tværtimod ligger kursen nu på det laveste niveau i fire måneder.

Forklaringen kan findes i en enkelt sætning i det 141 sider lange årsregnskab 2025: ”As we do not anticipate a significant market upturn in the near term, we will continue to manage the business with rigorous financial discipline and a strong focus on cash management.”

Sætningen findes i bestyrelsesformand Miguel Kohlmann og CEO Jörg Brinkmanns ledelsesberetninge, og kan groft sagt oversættes til, at det bliver ved med at gå dårligt et stykke tid endnu, men vi gør vort bedste.

Man lægger vægt på, at selskabet er klar til at levere attraktive afkast, når markedet vender, og behovet for billige boliger overalt i Europa medfører stigende efterspørgsel efter H+H’s produkter. Det er ganske givet rigtigt, og ved den aktuelle kurs ser vi da også H+H som en god langsigtet investering.

Det betyder bare ikke, at aktien er attraktiv på kort sigt. For igen at citere de to nævnte ledere i H+H: ”We are confident that we are entering 2026 with a clearer structure, stronger foundations, and a renewed focus on delivering long-term value.”

Det lyder umiddelbart som en sætning fra den skuffe med klichéer, alle selskabsledere har i deres skrivebord, men H+H’s fortid demonstrerer, at man sætter handling bag sine ord. F.eks. skilte man sig i 2019 af med den russiske forretning, hvilket et par år senere viste sig at være en særdeles god idé.

Når selve forretningen ikke kan begrunde et køb på kort sigt, er der en anden mulighed for den spekulative investor. Nemlig at satse på et købstilbud fra hovedaktionæren.

Finanshuset SEB hævede den 27. maj 2025 kursmålet for H+H til 180 med begrundelsen, at der var høj sandsynlighed for et snarligt købstilbud fra storaktionæren Solbet SP. Z O.O. (Solbet). Det skete efter Solbet havde øget sin ejerandel af H+H til over 25 pct.

Siden er presset på byggesektoren i Europa øget, og H+H’s aktiekurs er faldet. Det gør en overtagelse billigere, men ”varen” er også blevet mindre værd.

SEB har da også løbende nedjusteret sit kursmål, og for to uger siden blev det reduceret til 114. Det er i den høje ende af finanshusenes kursmål, og eksempelvis siger Danske Bank kurs 88.

Vi forventer stadig en overtagelse, men tidshorisonten kender kun Solbet. Det betyder, at H+H-aktier vil være et godt køb for den tålmodige investor, og at et købstilbud kan betragtes som en joker.

Det mener CEO Jörg Brinkmann tilsyneladende også. Han købte H+H-aktier for 1,5 mio. kr. i forbindelse med årsregnskabet.

Bruno Japp

Konklusion

Aktuel kurs 78,20

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 78,10

Disclaimer: Læs her om ØU’s aktieanalyser.