Økonomisk Ugebrev kårer hvert år Danmarks mest aktionærfjendtlige banker. Sidste år løb Lollands Bank med titlen, men bankens fordobling af pay-out ratioen giver i år stort set død løb imellem Lån & Spar Bank og Lollands Bank, som sammen bunder. Pay-out ratio, altså udbytte i forhold til overskud, er ikke et entydigt mål for aktionærvenlighed, da vækst også kræver ekstra kapital. Mens de store banker kører med aggressiv kapitalreturnering via både udbytte og aktietilbagekøb, har mange mindre banker en mere konservativ linje, skriver finansanalytiker Per Grønborg.

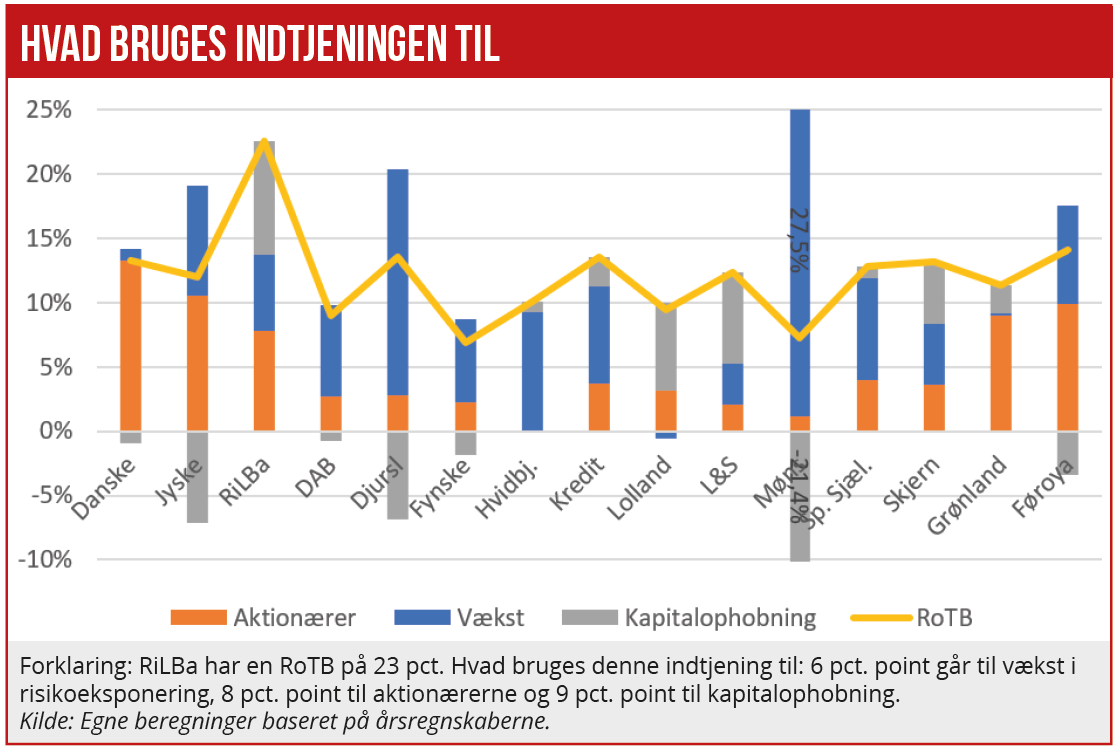

I 2025 har Ringkjøbing Landbobank (8,9 pct. unødvendig forøgelse af egenkapitalen) den største kapitalophobning. Men der må forventes yderligere aktietilbagekøb, da det igangværende program skal være afsluttet allerede 8. maj. Det vil nedbringe kapitalophobningen.

Landbobankens høje rentabilitet og markante udlåns-vækst udelukker banken fra en topplacering i denne kåring, og det er nok svært at retfærdiggøre at kalde Danmarks mest rentable bank for aktionærfjendsk. Lån og Spar har næststørste kapitalophobning på 7,1 pct. – markant op fra de seneste to år (2,1 pct. for 2024 og 3,2 pct. for 2023).

Lønmodtagerbankens pay-out er uændret lav på 17 pct., og den primære forskel er et markant fald i væksten i risikoeksponeringen, til trods for, at udlånsvæksten faktisk er øget fra 5,5 pct. til 6,6 pct. Det er naturligvis en undskyldende faktor, at væksten i udlån afviger markant fra risikoeksponeringen, især hvis det skyldes engangsfaktorer som overgangen til CRR3 i 2025.

Men det er svært at komme udenom, at Lån & Spar har en uholdbar lav pay-out ratio, hvis udlånsvæksten forbliver på det nuværende niveau.

Høj pay-out ratio

På en tredjeplads med største kapitalophobninger med 6,9 pct. ligger sidste års ”vinder” Lollands Bank. Banken har fordoblet sin pay-out ratio for 2025, men til gengæld hjælper det ikke, at væksten er reduceret betydeligt. Faktisk faldt risikoeksponeringen med 0,6 pct. i 2025, mens udlånsvæksten faldt fra 9,5 pct. i 2024 til 3,2 pct.

Både Lån & Spar Bank og Lollands Bank kan undskylde sig med, at deres vækst i risikoeksponeringen er ekstraordinært lav i 2025, sandsynligvis mest pga. engangseffekter fra overgangen til CRR3.

På målfoto kårer jeg Lån & Spar som årets mest aktionærfjendtlige bank. Lollands Bank skal trods alt have kredit for at have fordoblet sin pay-out ratio.

Med en pæn afstand kommer Skjern Bank ind på tredjepladsen med en kapitalophobning på 4,8 pct. Skjern Banks udbyttepolitik er konstrueret klogt, men parametrene er helt skæve: Banken udbetaler 30-50 pct. af overskuddet ud over seks pct. egenkapitalforrentning. Da man må formode, at bundfradraget på seks pct. er udtryk for en forventet langsigtet vækst, burde pay-out ratioen på resten være markant højere end 30-50 pct.

Hvidbjerg Bank, der for første gang er med i denne oversigt, betalte for første gang i 17 år udbytte for 2024 – det blev tilsyneladende en engangsforeteelse. Men hvorfor forklarer banken ikke, at det skyldes den høje vækst – hvis det er årsagen. Hvidbjerg er den eneste bank, der ikke betaler udbytte for 2025. Den synes at være en stærk kandidat til fremtidige kåringer.

I den positive ende af ranglisten har vi ikke uventet de fire store banker samt de to nordatlantiske. De udbetaler den største andel af overskuddet retur til aktionærerne. Føroya Banki har længe haft en betydelig fokus på sine ejere, mens Grønlandsbanken har et stort skatteincitament til at have en høj pay-out ratio, da disse udbytter er fradragsberettigede under grønlandsk skattelov.

Grønlandsbanken sænker godt nok sit udbytte med 20 pct., men har stadig en pay-out ratio på 80 pct., mens Føroya Bank sænker sit udbytte med 43 pct. fra det ekstraordinært høje niveau i 2024, hvor man fik afklaret, hvilken risikovægt erhvervsejendomme i Nordatlanten skulle have – noget der havde holdt udbyttebetalingen tilbage i begge banker for 2023.

Føroya Bankis pay-out ratio er således tilbage på målsætningen: 70 pct., hvilket faktisk betyder, at Føroya Banki reducerer sin CET1 med 0,5 procentpoint, da væksten har været ganske pæn i 2025.

For de store banker har Danske Bank en total pay-out ratio på 100 pct., der modsat sidste år ikke er begunstiget af engangsforhold som f.eks. frasalg af forretning. Da Danske Bank havde 0,9 pct. vækst i risikoeksponeringen falder CET1 med 0,5 procentpoint og nærmer sig kapitalmålsætningen på ”over 16 pct”. Danske Bank har så sandelig lagt Estland-skandalen bag sig.

Pay-out ratio på 174 pct.

Jyske Bank har en pay-out ratio på 87 pct. til trods for, at banken har været ”ramt” af en vækst på 8,6 pct. i risikoeksponeringen – en vækst der primært skyldes overgangen til de nye CRR3 regler, som Jyske Bank tilsyneladende implementerede mere konservativt end de øvrige store banker.

Sydbank er helt uden for den normale spilleplade, hvilket skyldes at banken betaler udbytte til såvel gamle aktionærer som dem, der kom til fra Arbejdernes Landsbank og Vestjysk Bank – to banker der kun bidrager med indtjening i 26 dage i 2025.

Den nye banks pay-out ratio kommer op på 174 pct. med en vækst i risikoeksponeringen på 112 pct. At banken sænker sin CET1 inkl. det foreslåede aktietilbagekøb fra 15,8 pct. til 15,0 pct. understreger, at banken har høj fokus på aktionærernes tarv også efter, at en række fagforeninger har fået sæde i bestyrelsen.

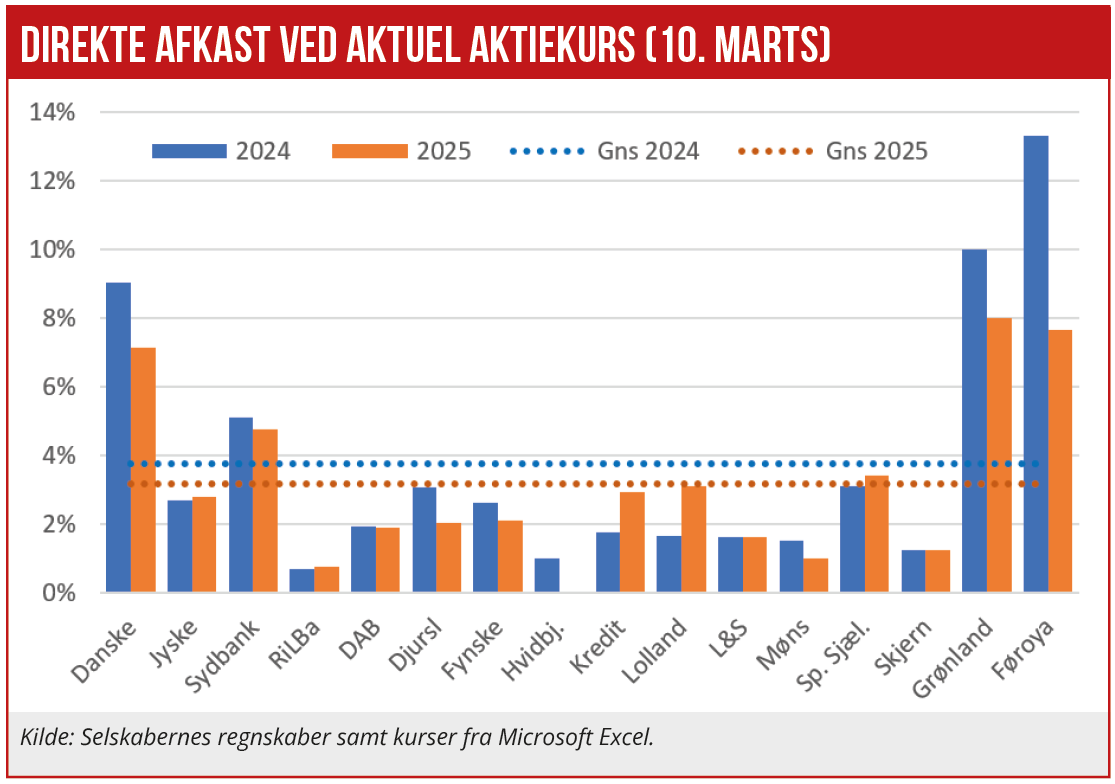

For sektoren som helhed er udbyttet reduceret i 2025. Målt som det direkte afkast er de effektive udbytter faldet fra 3,8 pct. til 3,2 pct. Ni banker betaler lavere udbytte end i 2024, mens fem banker betaler højere udbytte. Dog er indtjeningen også lavere, så pay-out ratio (alene udbytte) er steget i ti banker og faldet i seks banker. Stadig er den gennemsnitlige pay-out uændret 38 pct., mens median pay-out er steget fra 29 pct. til 30 pct.

Hvordan vurderer man en banks aktionærvenlighed?

Det væsentligste parameter er evnen til risikostyring. En konkurs-bank er den ultimativt mest aktionærfjendtlige bank, der findes. Når krisen kradser, er det klogt, at banker skærer ned på udlodningen for at sikre, at man kan klare de udfordringer, der er foran én.

Men er vi aktuelt i sådan en situation? Det er godt nok svært at få øje på med 5 ud af 16 banker der stadig har nettotilbageførte hensættelser i 2025, og de mindre banker har en median-tabs pct. på 15bp.

I gode tider må man som aktionær kunne forvente, at banker, der lever op til deres egen kapitalmålsætning – ikke at forveksle deres minimumskapitalkrav – bruger årets indtjening til 1) at finansiere væksten i risikeksponeringen/fastholder CET1 og 2) udlodder en væsentlig del af resten til aktionærerne – gerne det hele.

Den del af indtjeningen, der ikke bruges på vækst og udlodning, kalder jeg kapitalophobning.

Per Grønborg

Læs også denne artikel i temaet om rating af banker: