Dansk bearbejdet resume af kommentar fra Authers, FT

Guld skulle være redningen i krisetid. Men Mellemøstens krig har i stedet afsløret en brutal sandhed: Det gyldne metal kan være alt andet end en sikker havn.

I årevis har investorer flokket om guld, hver gang verden vaklede. Krig, uro, inflation, politisk kaos – opskriften var enkel: Køb guld, og sov roligt om natten.

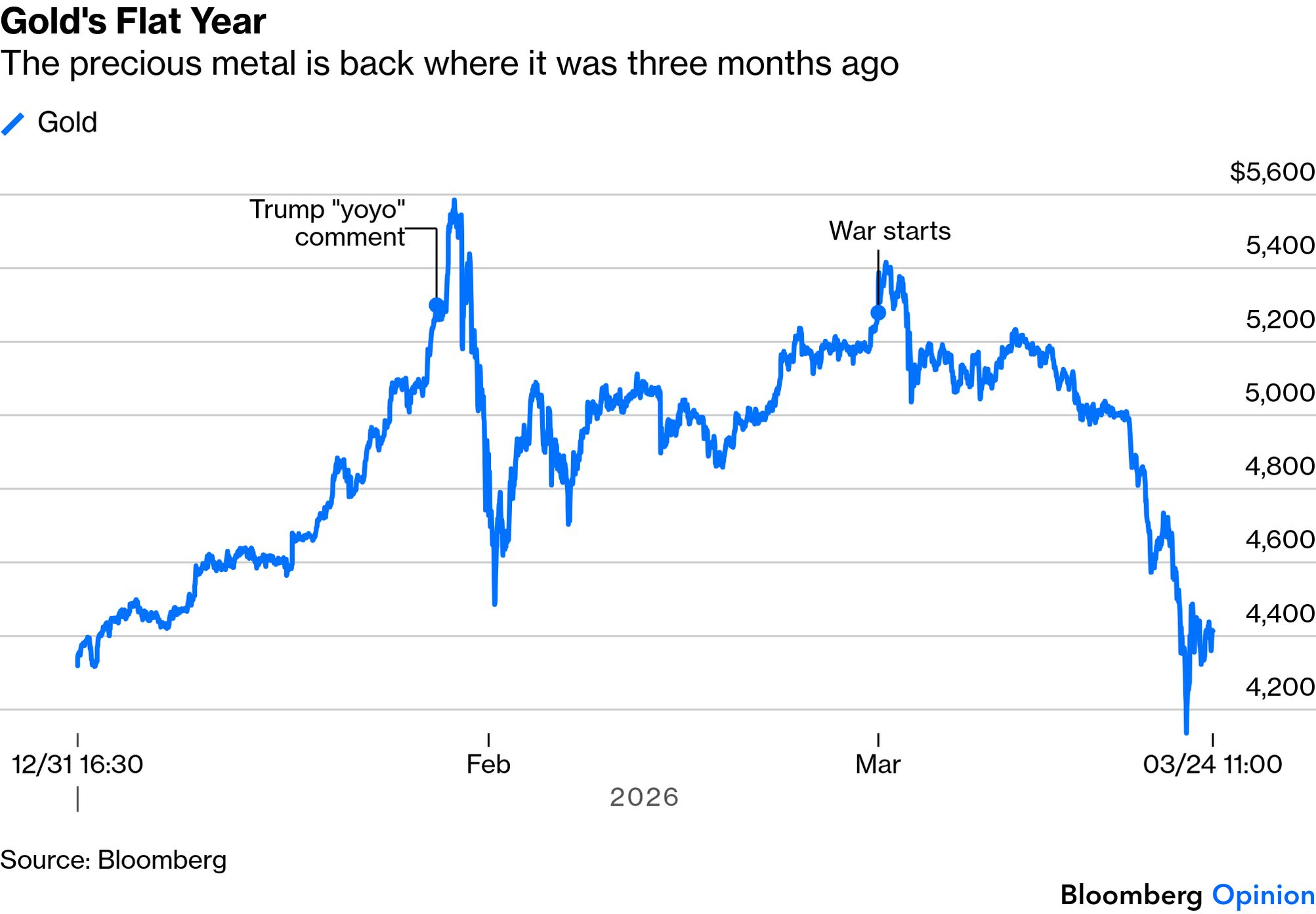

Men nu er regnestykket vendt på hovedet. Siden toppen i januar er guld faldet voldsomt og har tabt omkring en fjerdedel af sin værdi. Det er ikke bare et dyk. Det er et regulært maveplask for dem, der troede, at guldet var porteføljens skudsikre vest.

I januar blev guld båret frem af frygten for, at USA var i gang med at udhule dollarens værdi. Især da Donald Trump luftigt sagde, at han var tilfreds med at se dollaren bevæge sig “som en yoyo”, blev nervøse investorer sendt direkte i armene på guldet. Samtidig havde guldet fået ny glans som sikker havn efter Ruslands invasion af Ukraine.

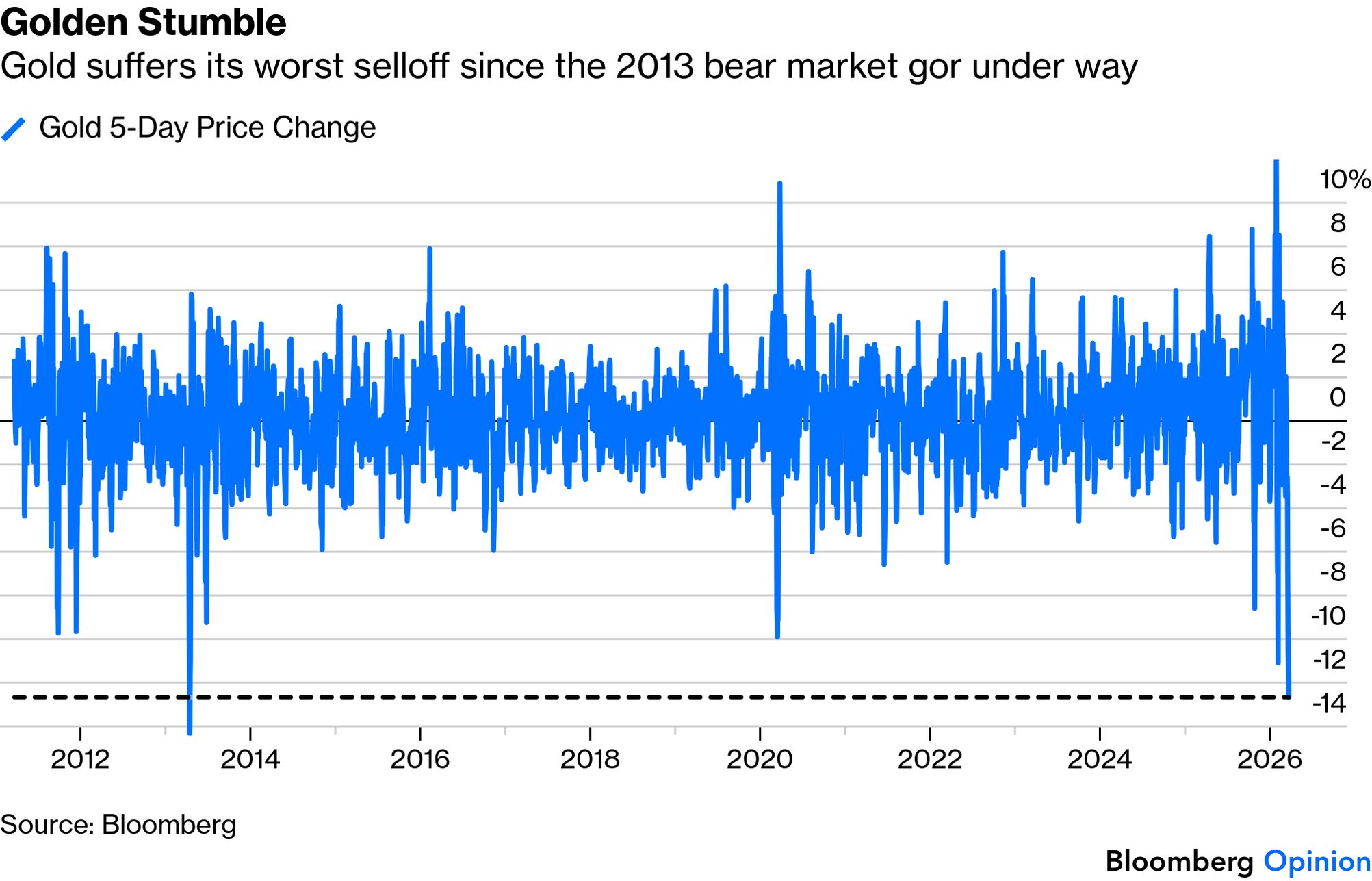

Men krigen i Mellemøsten har vist noget helt andet. I stedet for at stå fast i stormen er guldet blevet kastet rundt som en aktie i panikmarked. Fra januars top til bund tidligere på ugen var der tale om et dramatisk fald på 27 procent. Og ugen op til Trumps trussel om angreb på iranske energianlæg blev den værste femdagesperiode for guld siden 2013.

Det er ikke ligefrem den slags, man forbinder med tryghed.

Boble-alarm: Ligner guld nu dotcom-festen?

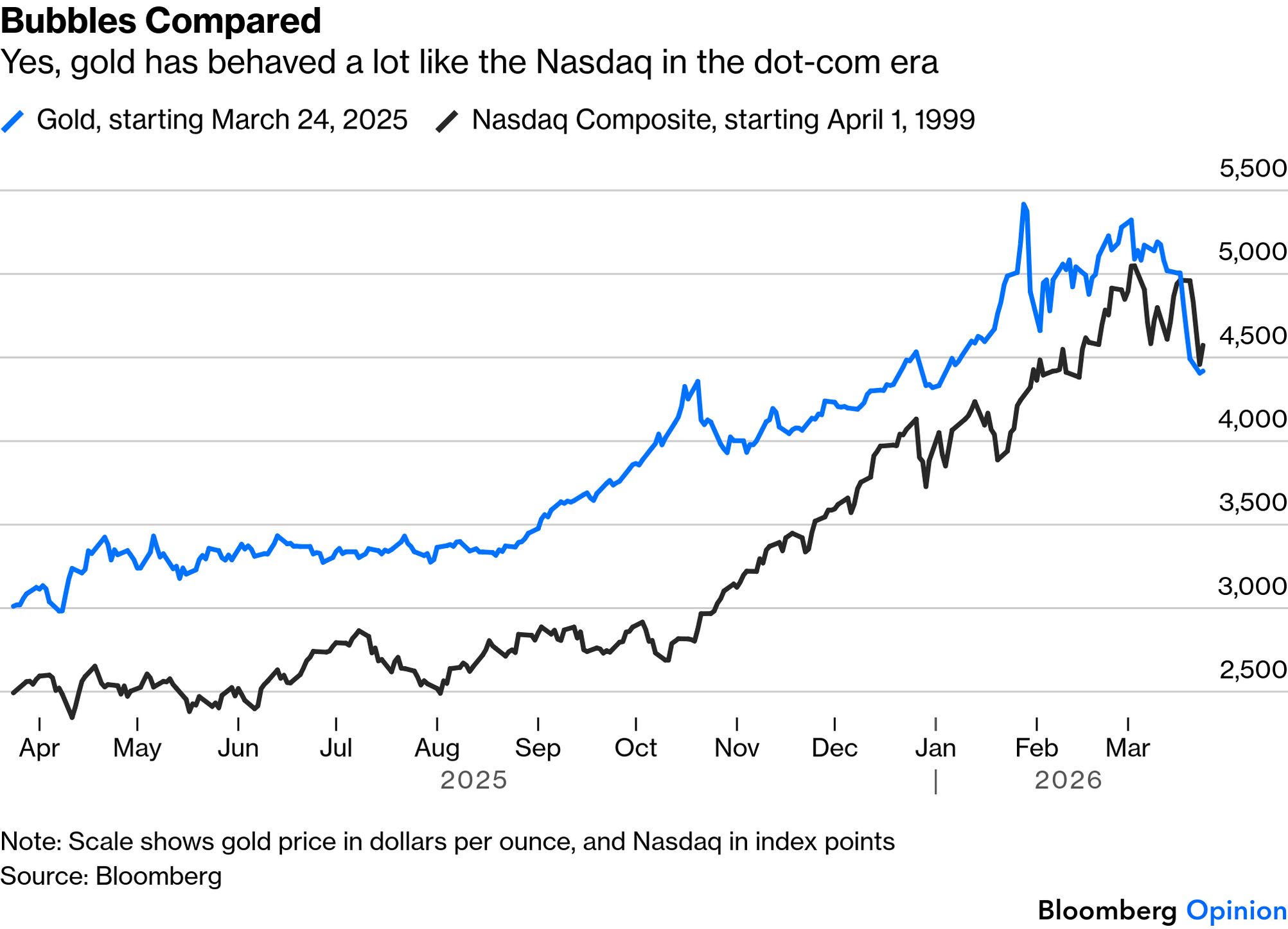

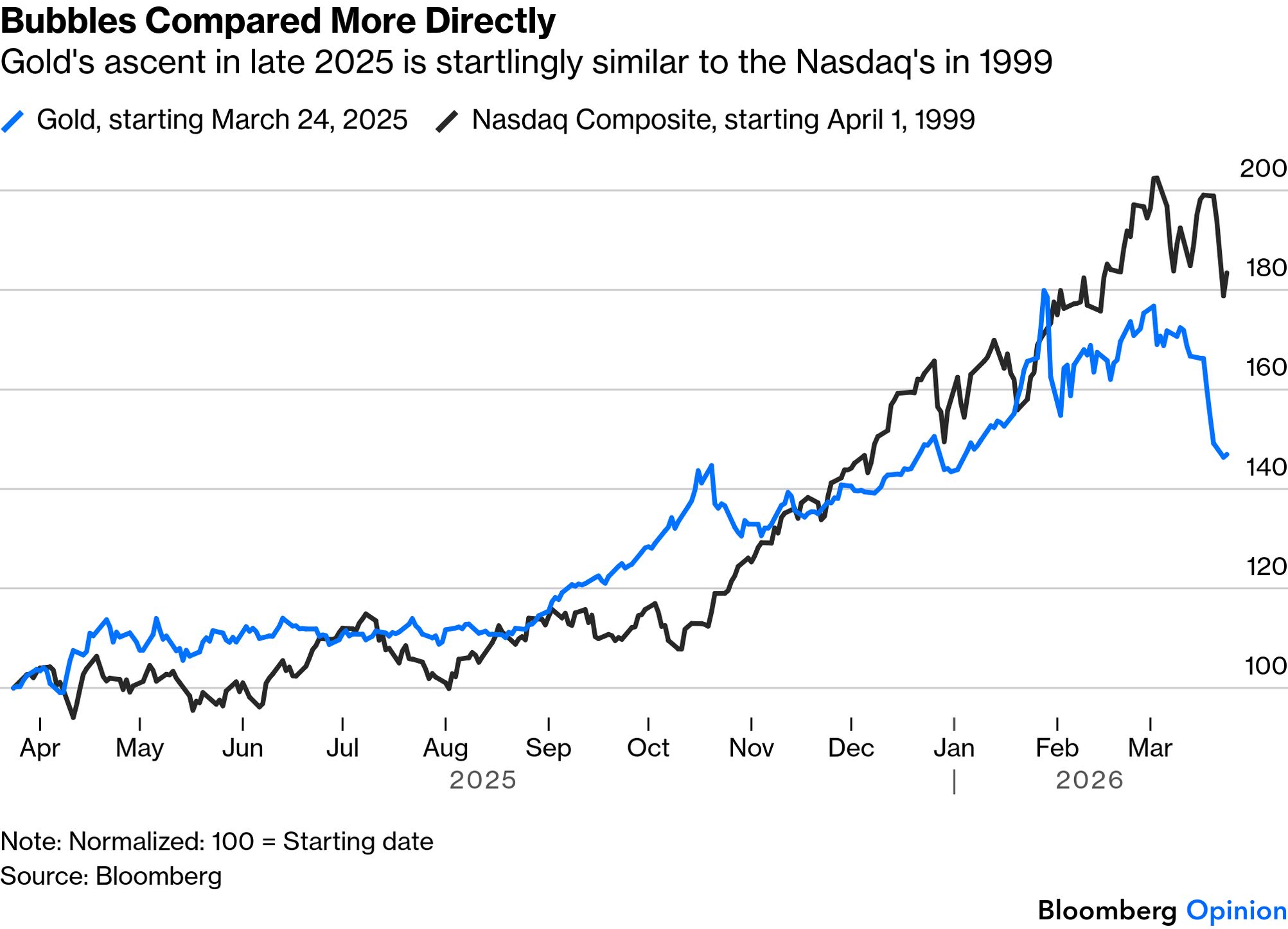

Det mest opsigtsvækkende er, at gulds himmelflugt det seneste år begynder at ligne noget, investorer burde frygte. Nemlig Nasdaq-boblen før dotcom-krakket.nBegge toppede kort efter at have ramt den psykologiske grænse ved 5.000. Og selv når udviklingen renses for statistik og sættes på samme skala, er ligheden ubehageligt tæt. Budskabet er simpelt: Når en aktivklasse stiger eksplosivt på få måneder, er det sjældent sundt. Nasdaq steg vanvittigt – og kollapsede. Guld er steget omkring 80 procent på rekordtid. Det lugter mere af overophedning end af sund styrke.

Småinvestorerne kom ind på toppen

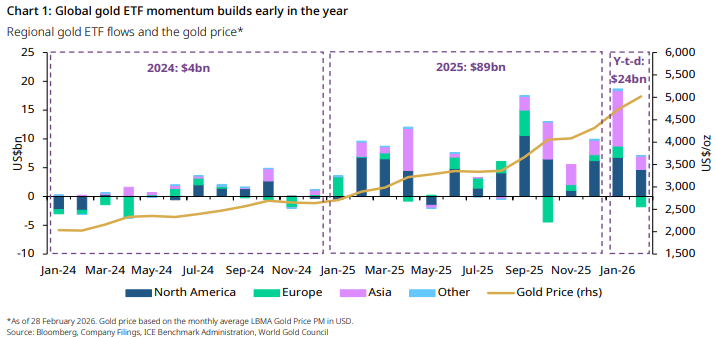

Det klassiske faresignal er også dukket op: De små investorer strømmede ind, netop som festen var på sit højeste. Verdens Guldråd registrerede rekordstore globale køb af guldbaserede ETF’er i januar. Især i Asien blev der købt aggressivt, fordi investorer ville beskytte sig mod dollarens svækkelse. Det ser nu mere ud som om, mange kom for sent til festen – og risikerer at sidde tilbage med regningen.

Den enkle forklaring: Guld var pumpet alt for højt op

En nærliggende forklaring er, at guldet ganske enkelt var massivt overkøbt allerede før krigen for alvor eskalerede. Når markeder går i panik, ryger de mest oppustede aktiver først. Investorer tager gevinst dér, hvor gevinsterne er størst. Og der var masser af papirformuer i guld. Det gør også ondt på fortællingen om guld som noget nær “anti-fragilt” – altså et aktiv, der bliver stærkere af kaos. Tværtimod har guldet i denne krise tilført porteføljer mere uro, end mange havde regnet med.

Inflationen har ødelagt det gamle guld-regnestykke

I årene efter finanskrisen var spillet let at forstå: Lav inflation og faldende realrenter gjorde guld attraktivt. Men så kom inflationen tilbage. Og med den forsvandt den gamle, pæne sammenhæng. I stedet er guld de seneste år begyndt at bevæge sig mere i takt med amerikanske nominelle renter – og endda med emerging markets-aktier. Altså præcis den slags risikofyldte aktiver, som guld ellers skulle være modsætningen til. Det er et kæmpe advarselstegn. Hvis guld opfører sig som risikable aktier, hvad er så egentlig tilbage af fortællingen om den ultimative sikkerhed?

Trump, renter og dollar presser guldet

Krigen har samtidig ændret forventningerne til renterne. Højere inflation gør det sværere for centralbankerne at sænke renterne. Det er dårligt nyt for dem, der havde satset på, at USA ville “debasere” sig ud af problemerne og sende guldet endnu højere op. Tværtimod kan en ny chef i Federal Reserve blive tvunget til at vise hårdhed over for markederne. Og hvis renteforventningerne holder sig oppe, forsvinder noget af brændstoffet under guldet. Samtidig er dollaren – guldets gamle modpol – igen blevet opfattet som sikker havn og er styrket under krigen. Det giver endnu et slag til guldet. For når dollaren går op, går guldet ofte den modsatte vej.

Den barske konklusion

Guldinvestorer har fået en kold spand vand i hovedet. Det, der skulle være beskyttelsen mod krig, inflation og politisk vanvid, har i stedet vist sig at være langt mere ustabilt, end mange ville indrømme. Hvis konflikten i Mellemøsten trækker ud, og dollaren fortsætter med at styrkes, kan guldet få endnu sværere ved at rejse sig. Det er ikke ensbetydende med, at guldet er færdigt. Men én ting står klart:

Myten om guld som den sikre redningskrans har fået et alvorligt knæk.

——————————————————————————–

Uddrag fra Authers, FT- originaltekst

Golden Stumble |

The war in the Middle East has revealed that gold isn’t much of a haven. It’s almost exactly the opposite. The metal has lost about a fifth of its value since it surged to an all-time high in late January. At that point it was buoyed by the belief that the US administration was “debasing” its currency, which peaked when President Donald Trump said he was content to see the dollar move “like a yoyo.”

It also provided a haven from Russia’s invasion of Ukraine. This war has been very different. Gold is roughly where it started the year, but only after an epic roller-coaster ride:

The selloff from its January intraday peak to the trough earlier this week was an epic 27%, while the week leading up to Trump’s post threatening to attack Iranian energy installations was its worst five-day decline since 2013. That discouraging precedent was the start of a lengthy bear market:

For gold investors, the question is whether this conflict marks a tectonic shift in the underlying assumptions that have driven its rise (like the bear market of 2013, which came as investors grew to accept that the monetary easing that followed the Global Financial Crisis was not going to cause inflation), or a simple reaction to idiosyncratic factors tied to the war. Gold’s trajectory in the last year looks startingly similar to the Nasdaq Composite in the lead-up to the bursting of the dot-com bubble, which offers little comfort:

By coincidence, both the Nasdaq and gold topped shortly after hitting the 5,000 landmark, and the two are shown on the same scale above. If we appease the statistical purists by normalizing them, with both set to 100 a year before their respective peaks, the similarities remain close. Gold has been around for centuries, and the Nasdaq covered a huge list of well-researched public companies. An 80% gain in a matter of months proved madness for the Nasdaq, and there’s every reason to think it will be the same for gold:

Another similarity with the Nasdaq bubble is that it appears to have dragged in the little guy, retail investors, at the top. Figures from the World Gold Council show record global sales of exchange-traded funds tied to gold in January. Asia, where investors were trying to avoid getting caught up in any downdraft from the dollar’s decline, saw particularly enthusiastic buying:

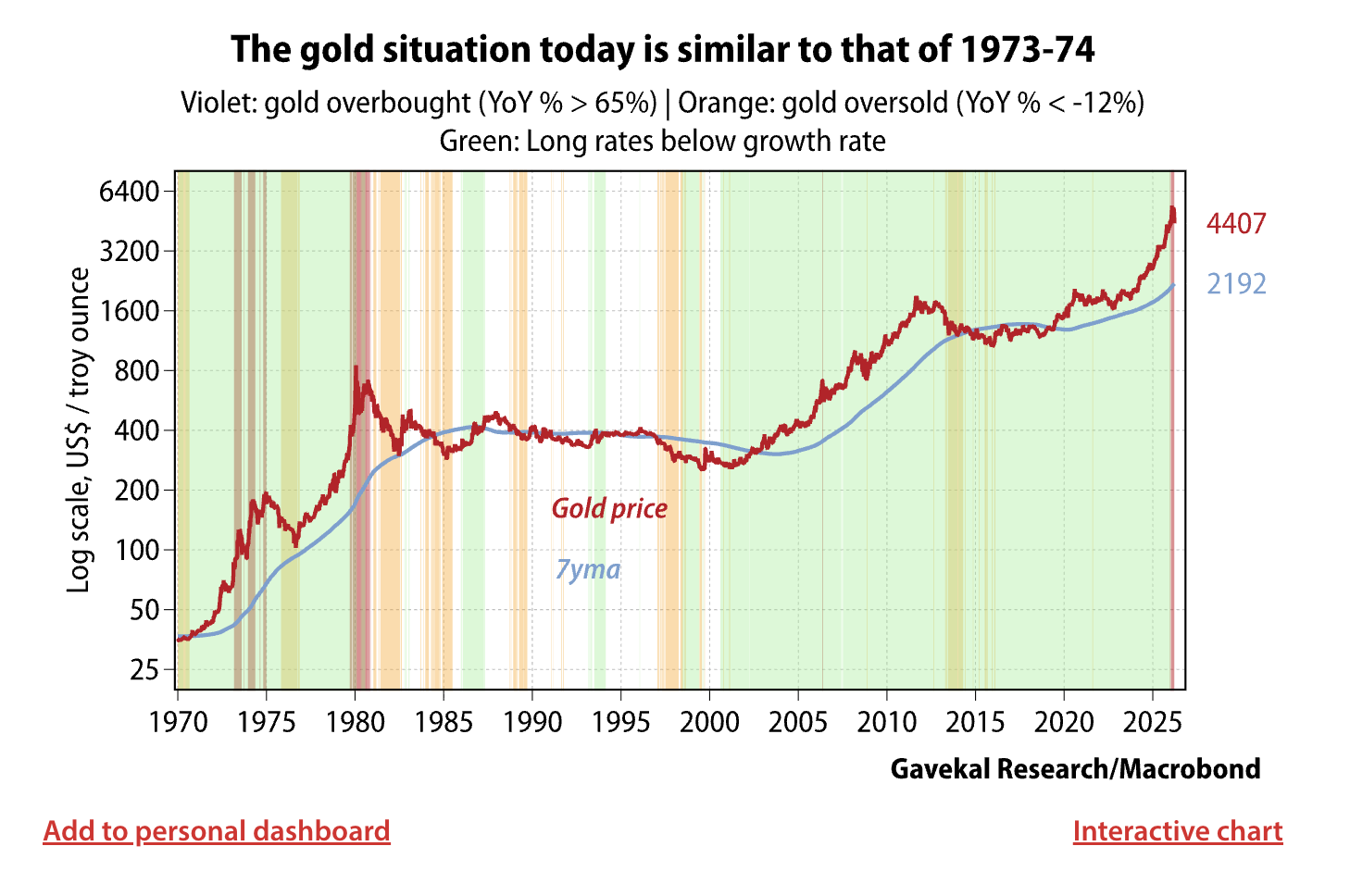

The simplest explanation of this selloff then, as Gavekal’s Charles Gave and Louis-Vincent Gave note, is that gold was massively overbought in the lead-up to the war. In a period of market dislocation, overbought assets get hurt; people wanted to take profits, of which there were many in gold. The current situation is similar to the early 1970s: sharp price surges followed by sharp corrections, then another sharp rise once the recession was over. Gavekal illustrates this using a log scale:

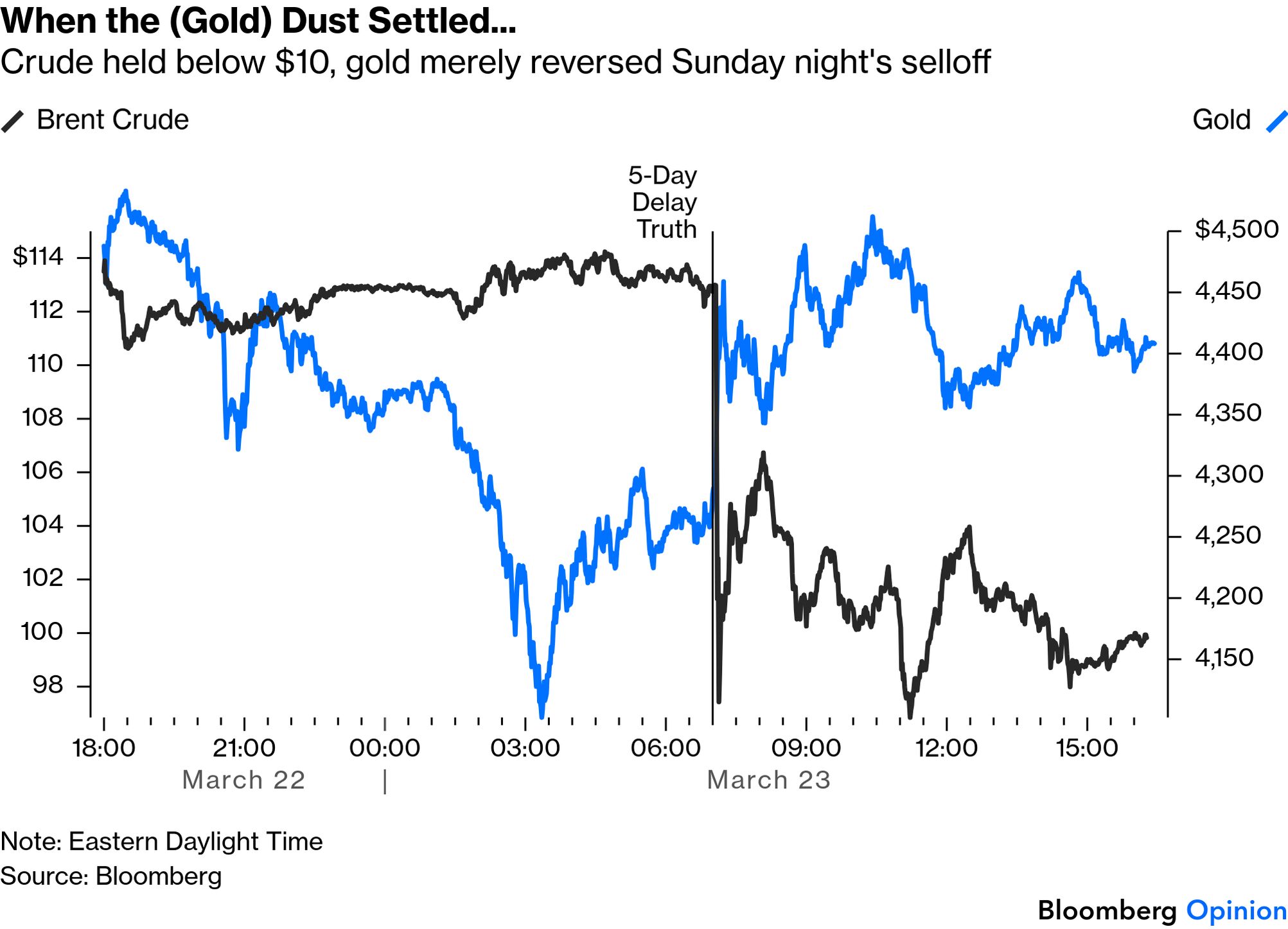

Does this point to a path back for gold once geopolitical tensions ease? The rebound in the price after Trump’s decision on Monday to delay planned attacks on Iranian energy infrastructure underscores how eager gold investors are for an off-ramp:

But for now, the Gavekal analysts argue that investors have more pressing issues :

In this crisis, gold is showing itself not to be an “anti-fragile” asset and has added more volatility to portfolios than most investors likely expected. As such, selling pressure is likely to persist until overall market volatility abates and/or until companies and countries feel comfortable returning to “just in time” inventory management rather than “just in case.”

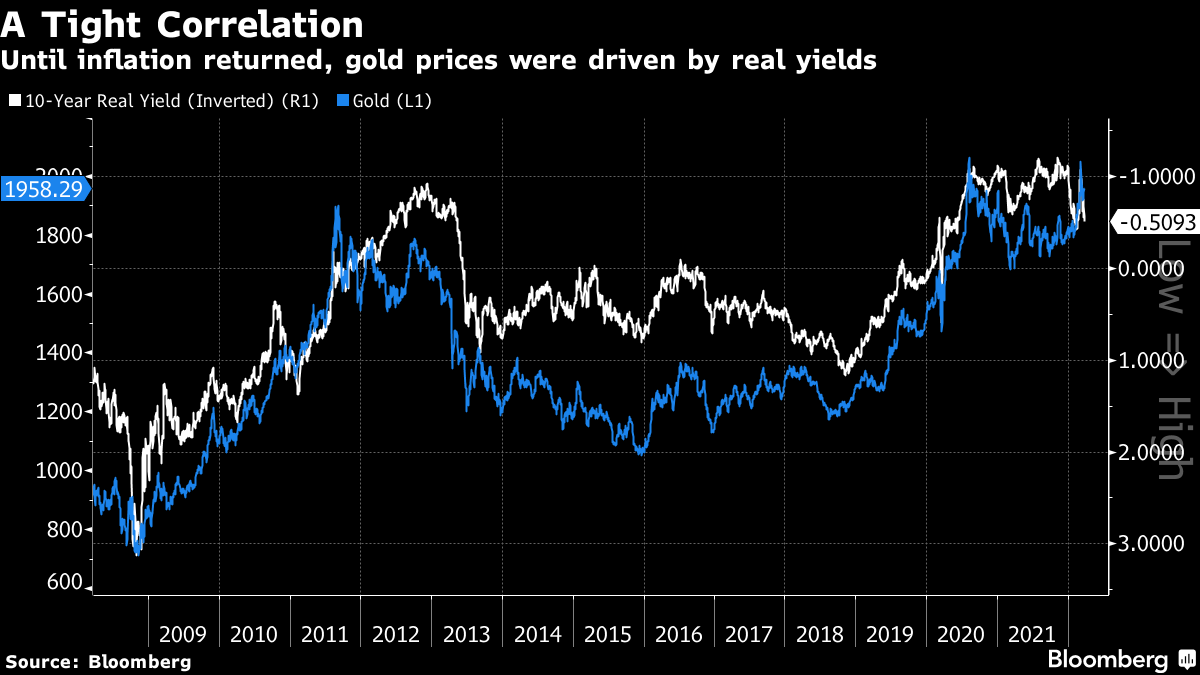

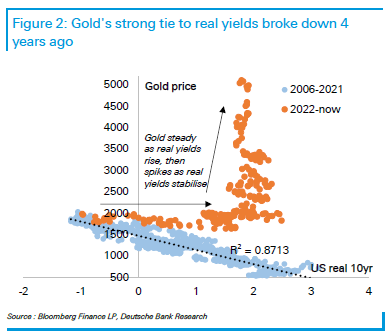

Another argument is that gold investors, like many others, have been flummoxed by the return of inflation. From the GFC through to early 2022, inflation was barely an issue, and gold had a very strong inverse correlation with real yields, illustrated in this chart from the terminal:

That correlation disappeared once inflation returned. The difference is dramatic, as illustrated by Deutsche Bank AG’s Tim Baker:

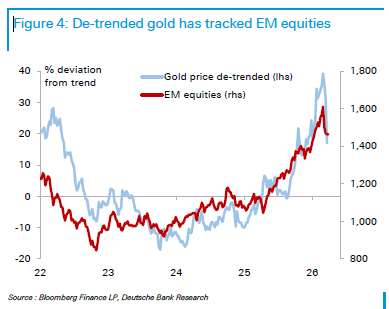

Instead, over the last few years, the gold price began to move with US nominal yields and, strikingly, with emerging-market stocks — the very antithesis of a haven asset:

On that basis, gold’s surge over the last six months demonstrated that it had come unmoored from any sensible fundamentals. The shock of the war provided the necessary slap in the face.

Another explanation is the change in interest-rate expectations. The war has dampened rate-cut hopes amid surging inflationary pressures. That’s not great for the economy, but neither is it good for those who had been eagerly betting on the “debasement” trade. Now that the conflict has left investors in doubt, they are pulling back from gold — even though inflation expectations are rising.

The impending arrival of a new Federal Reserve chairman — probably the president’s nominee Kevin Warsh — adds a further argument about debasement and excessive easing. New Fed chairs are generally tested by the market, and have to prove their willingness to be tough. For all the pressure to cut from the White House, the pressure in the other direction from markets could be stronger. If gold’s strength really was a rational way to hedge against debasement — which is questionable — then that would explain why it has pulled back.

A further twist is the dollar, which has an inverse relationship with gold. It has been treated as a haven and has strengthened during the war. A prolonged conflict would likely continue that trend, spelling more trouble for gold. On this account, gold investors are right to feel the ground shift if the war drags on.