Harboes kom med opdatering i denne uge, og den var ikke voldsomt opmuntrende. Men da kursen samtidig er faldet gennem længere tid, begynder værdiansættelsen efterhånden at se interessant ud. Især hvis omkostningstilpasningen i Tyskland begynder at kunne ses næste år.

Den nye resultatforventning ligger i bunden af den meget brede forventning på 30-60 mio. kr., som man fastholdt efter 1. halvår, hvor 31 mio. kr. var i hus. Det er en nedgang i forhold til 56 mio. kr. sidste år, men dog et niveauskifte i forhold til de tidligere sløje år.

3. kvartal leverede et marginalt underskud på 0,6 mio. kr. mod et overskud på 7,5 mio. kr. i samme kvartal sidste år. Den mest oplagte synder er det store fortsatte (og ifølge Harboes selvvalgte/bevidste) omsætningsfald i Tyskland, som endnu ikke modsvares af et tilsvarende og mere strukturelt fald i de faste omkostninger, selvom en omstrukturering er i gang.

En tysk omsætningsnedgang på 20 pct. i 3. kvartal og 22 pct. år-til-dato kræver tilpasninger i kapaciteten, selvom de fravalgte private-label kontrakter har haft en svag indtjening. Harboes skriver, at omlægningen er ved at være tilendebragt, og sammen med indkøringen af en ny produktionslinje i Tyskland i de kommende måneder, bør der være udsigt til fremgang.

Det er et lille sundhedstegn, at man formår at fastholde bruttomarginen på 19-22 pct. henover kvartalerne på niveau med sidste år. Det er en rimelig indikation af, at Harboes udfordringer lige nu ligger i den faste omkostningsbase. På EBITDA-margin niveau ligger man ca. 1 procentpoint under sidste år på både kvartalet og år-til-dato, og der er et stykke vej op til målsætningen på mindst 10 pct. i 2027/28.

I udgangspunktet er det positivt, at Harboes egne brands er steget til 57 pct. af den samlede omsætning i bryggeridivisionen fra 51 pct. sidste år. En del skyldes naturligvis det tyske omsætningsfald med fravalg af private label kontrakter, men der ses også en mindre omsætningsfremgang på 2 pct. i kvartalet og 7 pct. år-til-dato i den danske forretning.

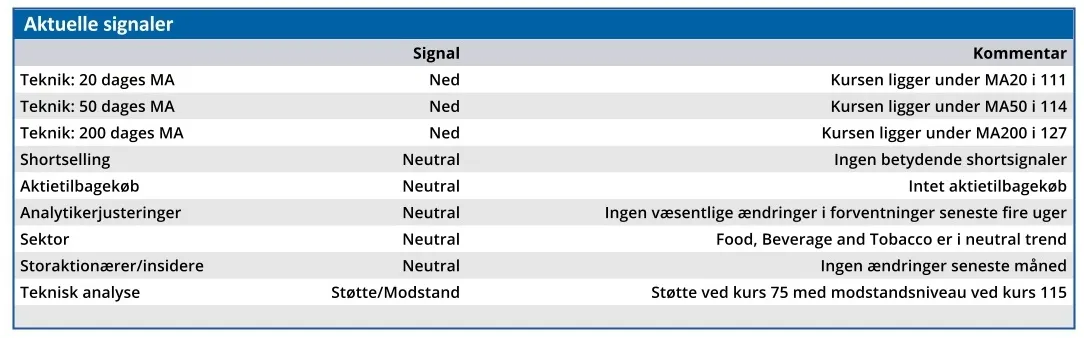

Med en aktiekurs omkring 100 og en kontinuerlig nedtur de sidste to kvartaler har Harboes slet ikke taget del i den optur, der i slutningen af 2025 og i starten af 2026 kom de andre bryggeriaktier til gode.

En kurs på 100 modsvarer en markedsværdi på lige over 400 mio. kr., og med udsigten til et resultat før skat på 30-40 mio. kr. er Harboes igen blevet interessant fra et fundamentalt perspektiv.

Ikke fordi der er tale om en bedre forretning, men fordi aktiekursen ligger noget lavere, end de til tider eksorbitante niveauer i 2024 og 2025. Med denne markedsværdi er der plads til, at man med ro i maven kan afvente en bedring i de finansielle resultater.

Vi ændrer ikke på det kortsigtede kursmål omkring 120, men kigger optimistisk mod 150 i løbet af næste regnskabsår, hvis resultaterne i Tyskland bedres.

Vi skal dog nok hen omkring 2. eller 3. kvartalsregnskabet, førend investorerne tør tro på og købe ind på den historie.

Steen Albrechtsen

Konklusion

Aktuel kurs 103,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 120,00

Disclaimer: Læs her om ØU’s aktieanalyser.