Kort efter offentliggørelsen af et stærkt 2025-regnskab annoncerede Gyldendal i denne uge, at man køber 80 pct. af et svensk forlag for 140 mio. kr. Samtidig opjusteres omsætningsforventningerne for 2026 med 80-100 mio. kr.

Opkøbet følger umiddelbart efter et stærkt 2025-regnskab, hvor omsætningen landede på 799 mio. kr. mod en oprindelige forventning på 730-755 mio. kr. Fremgangen var primært drevet af fire virksomhedsopkøb i løbet af året samt organisk fremgang i både fysisk og digital omsætning.

Driftsresultatet (EBITDA) før særlige poster steg til 133 mio. kr. fra 102 mio. kr. i 2024, svarende til en EBITDA-margin på 16,6 pct. mod 14,1 pct. året før. Og netop EBITDA-margin er interessant i forbindelse med købet af svenske Tukan Förlag for 140 mio. kr.

Det oplyses således i Gyldendals børsmeddelelse, at Tukan Förlag i det seneste regnskabsår havde en omsætning på 174 SEK og et EBITDA på 33 mio. SEK, og det giver en EBITDA-margin på 19,0 pct. Altså mere end hos Gyldendal, selv efter Gyldendals markante fremgang i 2025. Gevinsten skal dog på kort sigt dække integrations- og finansieringsomkostningerne.

Prisen på 140 mio. kr. er kun for 80 pct. af Tukan Förlag og søsterselskabet Bokförlaget Nona AB, og svarer i danske kroner til en Enterprise Value på 200 mio. SEK x 0,70 DKK/SEK / 0,80 = 175 mio. kr. Med et EBITDA på 33 mio. SEK = 23 mio. kr. kan vi regne os frem til, at handlen sker til en EV/EBITDA på 7,6.

Ved sammenligning med en typisk EV/EBITDA ved handler i Sverige (vi har ikke tal for Danmark) fremstår det som en anelse til den dyre side. Men ikke hvis man tager i betragtning, at Gyldendals køb på flere punkter skiller sig positivt ud fra gennemsnittet.

Dels ved den nævnte høje EBITDA-margin, og dels ved at forlagene ifølge Gyldendals oplysninger har vist konsistent fremgang i både omsætning og resultat siden Tukans grundlæggelse i 2008.

Det oplyses i børsmeddelelsen, at købet finansieres inden for rammerne af Gyldendals politik for kapitalstruktur, og hvis man slår op i det nyeste årsregnskab, fortæller det om en nettorentebærende gæld under 1,5 x EBITDA.

Gyldendal havde ultimo 2025 ikke en nettorentebærende gæld, men tværtimod et nettorentebærende indestående på 14,3 mio. kr. Hertil skal lægges likvide beholdninger på 41 mio. kr. og uudnyttede trækningsrettigheder på 100 mio. kr.

Hvis vi forudsætter et uændret EBITDA før særlige poster i 2026, giver det mulighed for en gældsætning på 1,5 x 133 mio. kr. = ca. 200 mio. kr., så købet bringer ikke Gyldendal i konflikt med den forholdsvis konservative grænse for gældsætning.

Det oplyses da også, at købet ikke ændrer ved den planlagte udbyttebetaling på 20 kr. per aktie.

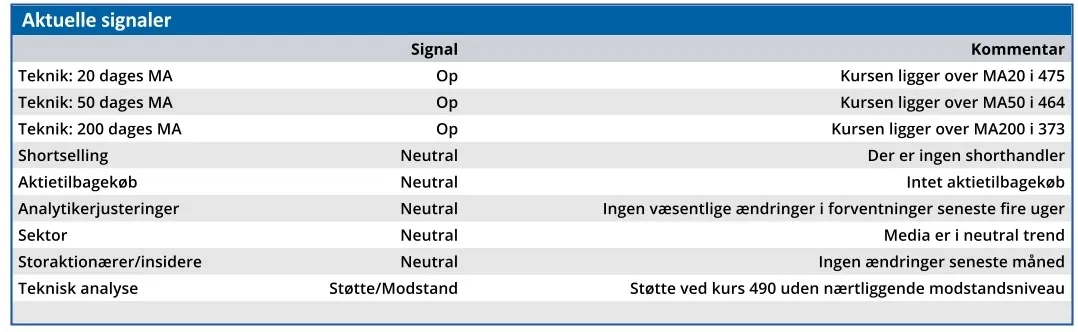

I ØU Formue 7/2026 så vi et uudnyttet potentiale i aktien, og ugens børsmeddelelse bekræfter dette. Vi fastholder derfor vores kursmål på 584, som indeholder et kurspotentiale på ca. 16 pct.

Bruno Japp

Konklusion

Aktuel kurs 500,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 584,00

Disclaimer: Læs her om ØU’s aktieanalyser.