Referat på dansk af Authers Morgenkommentar

Authers beskriver i sin morgenkommentar, hvordan de finansielle markeder nu reagerer mere komplekst på en olieprisstigning og krig, end man normalt ville forvente. Udgangspunktet er den klassiske antagelse, at højere oliepriser automatisk presser inflationen op, fordi energi bliver dyrere. Når inflationen stiger, regner markedet typisk med, at centralbankerne må holde renterne højere eller ligefrem hæve dem, og derfor stiger obligationsrenterne ofte også.

Men forfatteren peger på, at denne logik kun er halvdelen af historien. En olieprisstigning virker nemlig også som en ekstra skat på både forbrugere og virksomheder, fordi mere af deres penge går til energi og olie, og dermed bliver der mindre tilbage til andet forbrug og investeringer. Det dæmper den økonomiske aktivitet og svækker væksten. Isoleret set taler det faktisk for lavere renter og lavere obligationsrenter, ikke højere.

Derudover har obligationer traditionelt rollen som et sikkert tilflugtssted i perioder med uro, krig og stor usikkerhed. Derfor burde investorer normalt søge mod obligationer i en situation som den aktuelle konflikt med Iran. Det ville presse obligationsrenterne ned. Forfatteren undrer sig derfor over, at obligationsmarkedet i første omgang næsten kun reagerede på krigens inflationsrisiko og ikke på risikoen for lavere vækst. Resultatet var, at renterne steg. Først nu ser det ud til, at markedet er begyndt at ændre opfattelse, idet både obligationsrenter og forventninger til den amerikanske centralbanks kommende renter faldt markant mandag.

Kommentaren understreger, at det ikke er helt klart, hvorfor denne vending kom netop på dette tidspunkt. En del af forklaringen kan være, at mange investorer gik ind i krisen med gearede positioner, hvilket kan have forstærket de tidligere rentestigninger gennem en klassisk “squeeze” i markedet. Samtidig bidrog udtalelser fra Fed-chef Jerome Powell til at svække forestillingen om, at renteforhøjelser var nærmest uundgåelige.

Denne ændring i obligationsmarkedet gav i første omgang aktiemarkedet et løft. Da obligationsmarkedet begyndte at klare sig bedre, steg aktierne også kortvarigt, selv om nyhederne fra Golfen fortsat var dystre. En makrostrateg formulerer det sådan, at aktierne klarede sig bedre, fordi obligationsmarkedet gjorde det, og obligationsmarkedet gjorde det, fordi investorerne pludselig frygtede svagere vækst mere end den inflationsbølge, krigen kunne skabe.

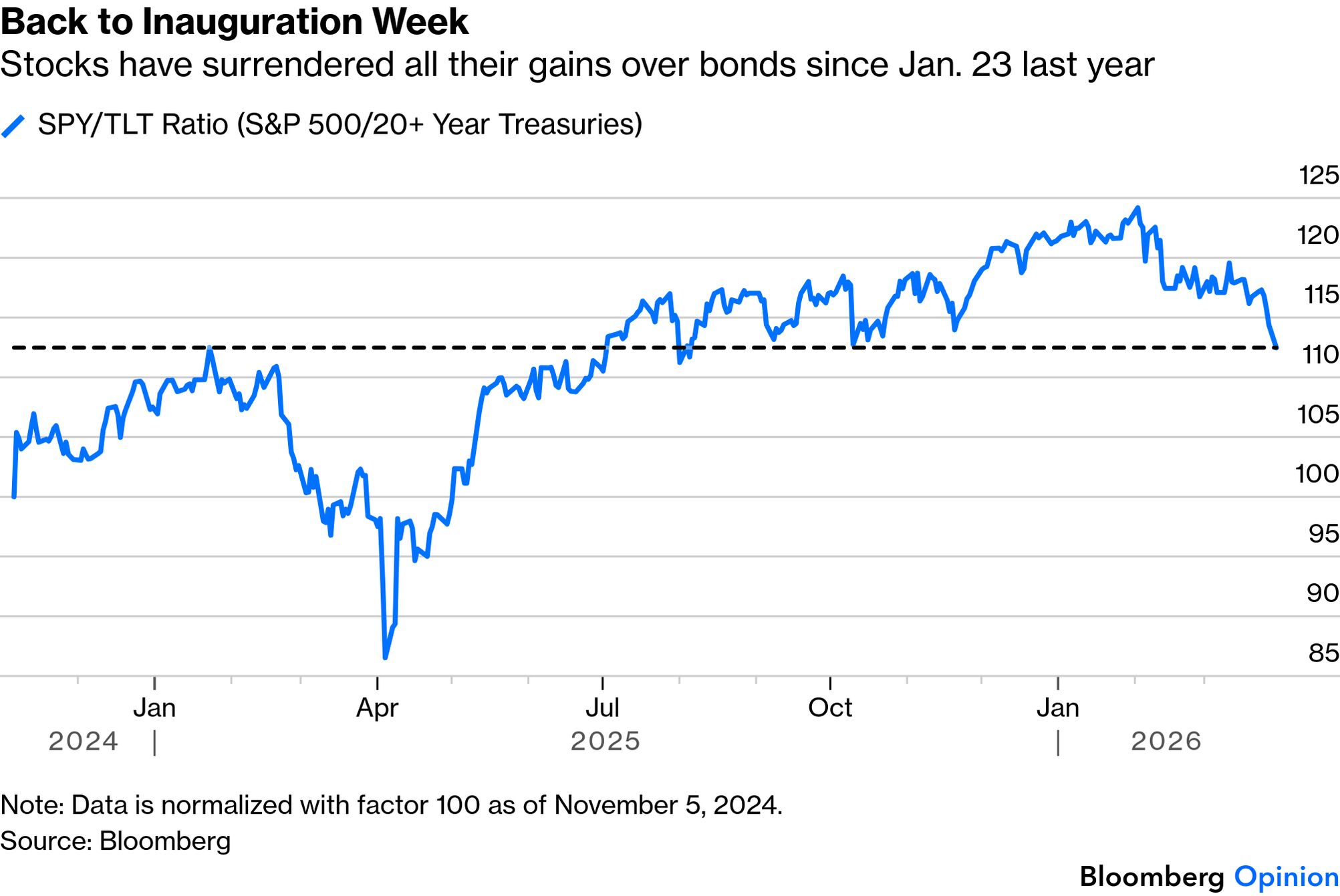

Forfatteren bruger også forholdet mellem aktier og obligationer som mål for, hvor stor frygten for lavere vækst er blevet. Her viser billedet, at aktiefaldet nu har bragt aktierne tilbage til niveauet fra indsættelsesugen i januar 2025. Siden da har aktier og lange obligationer faktisk udviklet sig helt ens, hvilket signalerer en betydelig vækstbekymring i markedet.

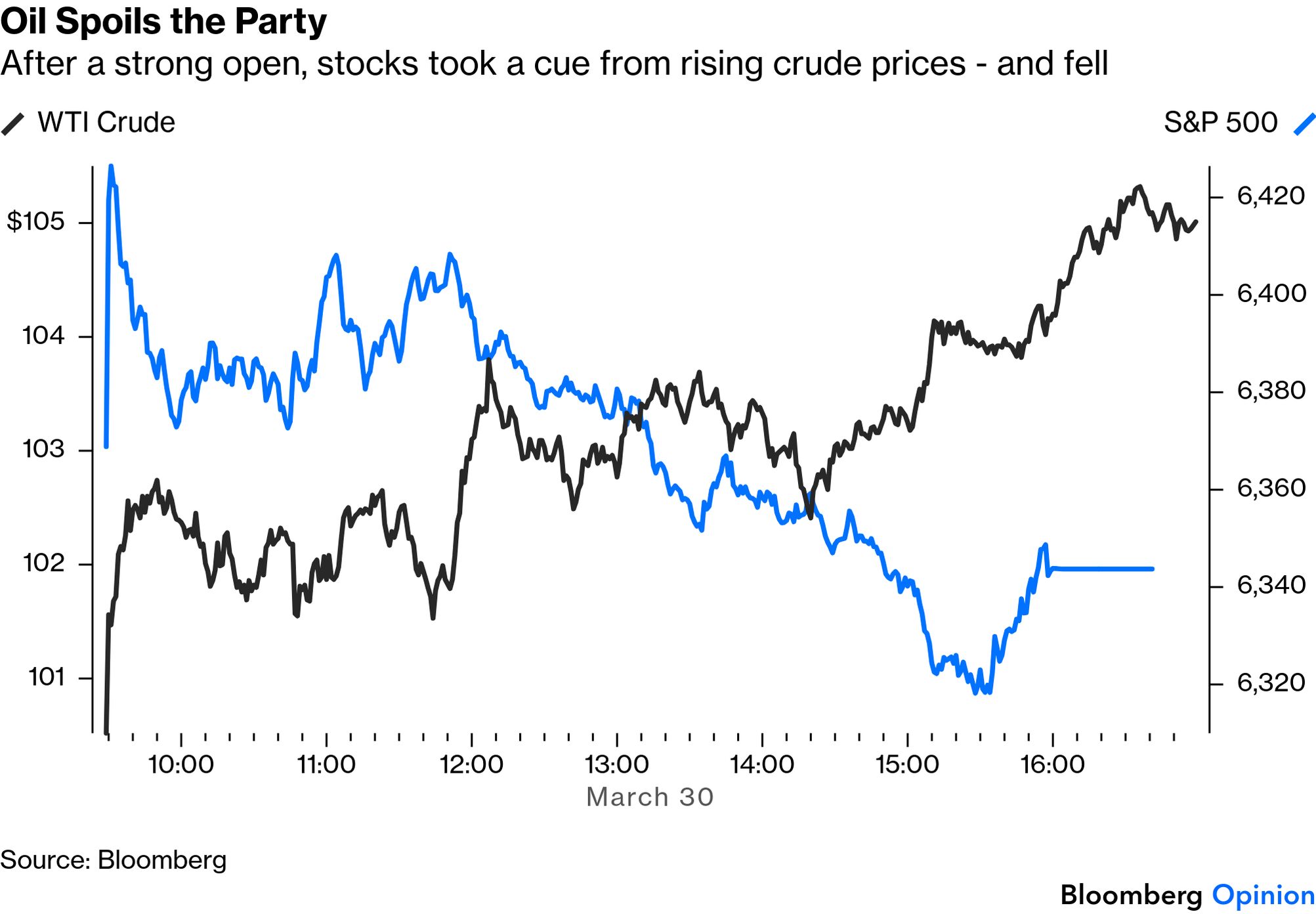

Alligevel holdt aktiernes optur ikke. Selvom obligationsmarkedet gav dem en anledning til at stige ved åbningen i USA, forsvandt optimismen hurtigt igen. Hovedårsagen var olieprisen, hvor den amerikanske referenceolie, West Texas Intermediate, lukkede over 100 dollar per tønde for første gang siden angrebene på Iran begyndte. Senere faldt olieprisen dog igen, efter Wall Street Journal skrev, at Donald Trump overvejede en afslutning på krigen uden at genåbne Hormuzstrædet.

Teksten forklarer videre, at markederne stadig håber på et såkaldt “relief rally” — altså en lettelsesstigning, hvis situationen forbedres. Denne mulighed gør mange investorer tilbageholdende med at sælge ud. Flere indikatorer, som normalt måler investorernes risikovillighed, tyder faktisk på, at stemningen allerede er så negativ, at der kunne komme et rally. Problemet er bare, at denne nedtur ikke primært handler om psykologi eller risikovillighed, men om nyhedsstrømmen fra konflikten.

Harry Colvin fra Longview Economics citeres for, at mange tekniske modeller og stemningsmål egentlig siger, at man burde begynde at købe aktier igen. Men markedet drives i øjeblikket ikke så meget af risikovillighed som af løbende nyheder. Hvis aktierne stiger, vil det derfor sandsynligvis mere være en anledning til at reducere risiko end starten på en varig optur — medmindre der kommer en reel løsning på konflikten.

Afslutningsvis konkluderer teksten, at aktiemarkedet næsten befinder sig i en lærebogssituation, hvor kurserne følger en slags “random walk”, altså bevæger sig uforudsigeligt og indarbejder ny information med det samme. Normalt bliver markederne også drevet af stemningsbølger, som gør bevægelserne mindre tilfældige, men lige nu er det især nyhederne, der styrer. Derfor må investorer konstant følge udviklingen og være klar til at reagere hurtigt. Det er den ubehagelige virkelighed i markedet netop nu.

——————————————————

Uddrag fra Authers, FT, originaltekst

Assumptions were made to be broken. An oil price spike automatically raises prices, so it’s bad for inflation. That generally causes bond yields to rise, as the assumption is that central banks will have to raise rates to combat the higher prices. But it also acts like a tax hike, forcing consumers and companies to spend less on things other than oil. All else equal, that justifies a rate cut, and lower yields.

Further, the logic of bonds is that they act as a shelter in times of stress — which means investors buy them during extreme uncertainty and conflict, like the past month. Thus it’s always been strange that the bond market unambiguously reacted to the Iran war’s inflation risk, but not to the threat to growth, and sent yields higher. Until now. Both yields and rate expectations for the Federal Reserve suddenly dipped Monday:

It’s not obvious why this happened when it did. Traders entered the crisis with leveraged positions, meaning that some of the rise in yields since then has come through a classic trading squeeze. Also, comments by Fed Chair Jerome Powell in the US morning helped further dispel the notion that rate hikes were a certainty. The immediate effect was to spark a sudden recovery in equities despite another dispiriting weekend of news from the Gulf. To quote one macro strategist:

Interesting. Equities trading much better because Fixed Income is trading much better. Fixed Income is trading much better because we suddenly chose to fear growth more than Warflation.

The classic measure of a growth scare is to track the performance of stocks relative to bonds. On that basis, although nothing like last year’s Liberation Day selloff, the fall in stocks has now brought them back to their level of inauguration week in January 2025. Since then, stocks and long bonds have exactly matched each other:

The bond market did allow a nice lift for stocks at the US opening, but it didn’t last. Even when handed an excuse for a rally, equities didn’t take it. That was mainly because of the oil price, with West Texas Intermediate, the main US benchmark, closing above $100 for the first time since the attacks on Iran began. (It fell later after the Wall Street Journal reported that Trump was considering ending the war without reopening the Strait).

As Points of Return has covered, the markets remain on alert for a relief rally, and this is deterring many from selling. Measures that normally gauge extremes of risk appetite suggest that people are now negative enough for a rally to start — but the problem is that this selloff isn’t a question of risk appetite. To quote Harry Colvin of Longview Economics:

Equities are in an environment when you have all these technical and sentiment risk appetite models that really suggest you should get involved and buy again. But markets aren’t really driven by risk appetite so much as news flow. If it does rally it’s probably an opportunity to unload more risk, absent some sort of resolution of this conflict.

Put differently, stocks are almost in the textbook world where they follow a “random walk” incorporating all news as soon as it is known. Usually, waves of sentiment ensure that moves aren’t truly random. But now, we need to keep watching the news and be prepared to react. It’s the uncomfortable reality of the moment.