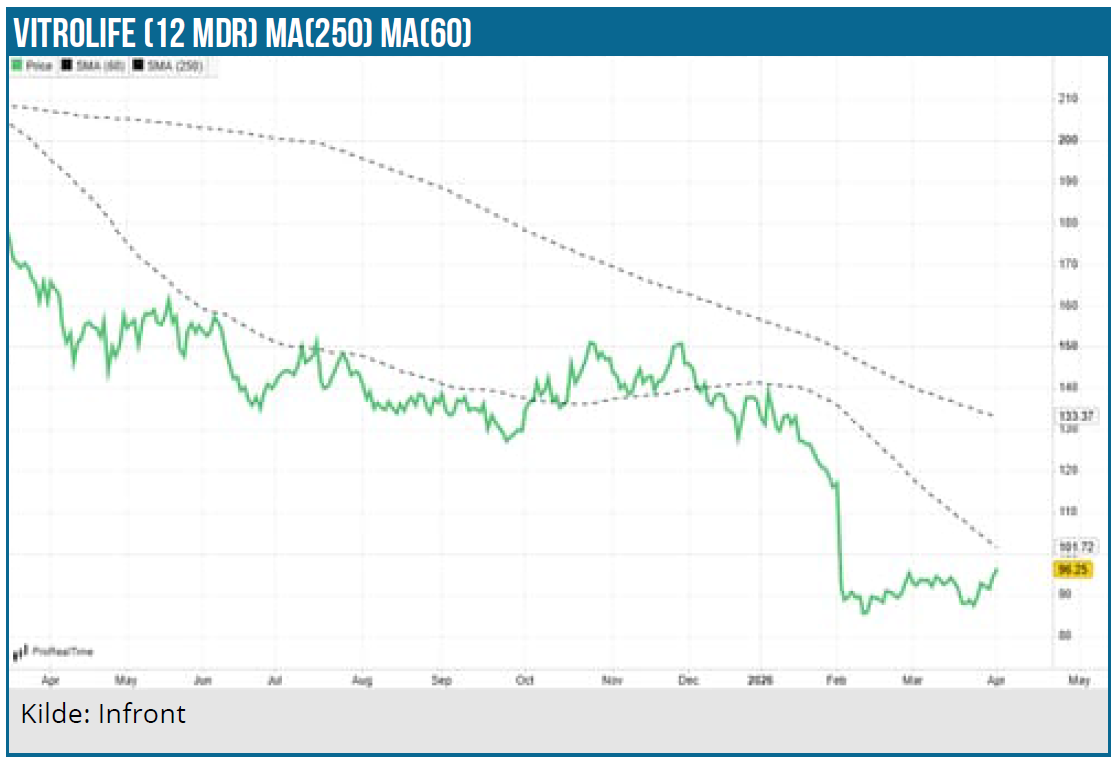

Vitrolifes udvikling i 2025 er kendetegnet ved aktiekursens udvikling fremfor den operationelle udvikling. Aktien handles i dag på kursniveauer, der sidst blev set for næsten et årti siden, uden at forretningen er tilsvarende svækket. Vitrolife er ikke blevet en klassisk turnaround, men markedet prissætter i dag selskabet som en investeringscase med strukturelle udfordringer, indtil det modsatte er bevist. År 2025 markerer derfor et skifte fra en premium kvalitetscase til en beviscase, hvor multiplen først kan løftes igen, når eksekveringen dokumenteres kvartal for kvartal.

At aktiekursen er tilbage på 2017-niveau rejser det centrale spørgsmål, om Vitrolife fundamentalt er sat 10 år tilbage, eller om det primært er multiplen, der er kollapset. Er forretningen reelt strukturelt svækket, vil den nuværende kurs afspejle en ny normal. Hvis der derimod primært er tale om en multipelkompression drevet af usikkerhed og lavere forventninger, kan kursniveauet repræsentere en attraktiv indgangsmulighed.

Ser man på udviklingen i 2025, er der begrænset evidens for et strukturelt tilbageslag. Omsætningen er relativt stabil, den organiske vækst er fortsat positiv, og cash flow genereringen er intakt. Balancen er solid, og selskabet har ikke været tvunget til at ændre sin strategiske retning.

Årsrapporten for 2025 viser et stabilt selskab, men med en svækket indtjeningsprofil. Omsætningen faldt til cirka 3,44 mia. SEK fra 3,61 mia. SEK året før, primært drevet af negative valutaeffekter og en svagere udvikling i forretningsområdet Genetic Services. EBITDA faldt til 949 mio. SEK fra 1.225 mio. SEK i 2024 svarende til et marginfald til 27,6 % fra 33,9 %. Faldet afspejler både højere omkostninger og fortsatte investeringer særligt i USA samt et mindre gunstigt produktmix, hvor Genetic Services bidrager negativt. Samtidig påvirkede valuta både toplinje og margin negativt gennem året.

Et centralt punkt i regnskabet er nedskrivningen på cirka 5,3 mia. SEK relateret til Igenomix. Nedskrivningen trak nettoresultatet kraftigt ned, men uden cash flow påvirkning. Det operative cash flow forblev solidt, og balancen fremstår fortsat robust med en nettogæld omkring 0,7x EBITDA.

Aktiecasens udfordring ligger ikke i balancen, men i tilliden til den fremtidig vækst og indtjening. Det er netop denne ændring i forventningsniveauet, der driver re-ratingen af aktien. Tidligere blev Vitrolife prissat på en forventning om stabil høj vækst og løbende marginforbedringer. I dag er begge dele mere usikre og mindre gennemsigtige.

Kombinationen af svagere udvikling i Genetic Services, mere volatile IVF-cyklusser og lavere synlighed på kort sigt har reduceret tilliden til vækstprofilen. Det betyder ikke, at væksten er forsvundet strukturelt, men at den i højere grad er blevet udskudt og mindre forudsigelig. Det er denne forskydning i forventninger fra høj og stabil vækst til mere moderat og usikker vækst, der har ført til en lavere multipel.

Konsensus for omsætningen i år og næste år er sænket med mere end 10 % de seneste 12 mdr. Eksempelvis var det for et år siden konsensus, at omsætningen i 2026 og 2027 ville nå 4,25 henholdsvis 4,62 mia. SEK. I dag ligger konsensus på 3,55 henholdsvis 3,87 mia. SEK for de samme to år. Samlet set ret store justeringer af den fremtidige vækst på kort sigt i investeringscasen.

Genetic Services: reset af casen

Goodwillnedskrivningen relateret til Igenomix har tydeliggjort, at væksten i og afkastet på dele af forretningen vil være lavere end tidligere antaget. Samtidig har usikkerheden omkring Genetic Services og de regulatoriske forhold øget risikopræmien markant. Nedskrivningen rammer primært goodwill og ikke den underliggende drift. Omsætningen fortsætter, men markedet er ikke længere villig til at betale en multipel-præmie for denne del af forretningen.

Svagheden i Genetic Services og særligt Igenomix skal ses i lyset af flere ændringer siden opkøbet. For det første har væksten i visse genetiske tests været lavere end forventet, blandt andet som følge af regulatorisk usikkerhed omkring PGT A samt ændret efterspørgsel i enkelte markeder.

Derudover har skaleringen af forretningen vist sig mere kompleks end antaget, hvilket har påvirket både vækst og marginer. Den oprindelige investeringscase omkring Igenomix som en højmargin vækstdriver er derfor blevet justeret ned.

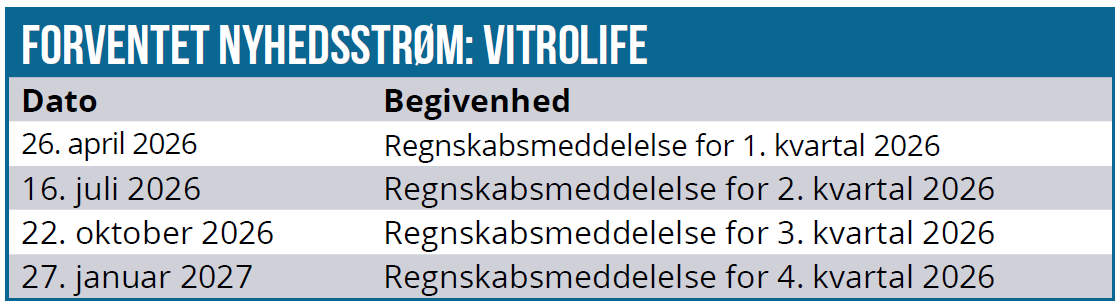

Ledelsen har lanceret et omkostningsprogram med besparelser omkring 65 mio. SEK med gradvis effekt fra 2. kvartal og fuld effekt i 3.kvartal 2026. Det understreger, at fokus er flyttet fra vækst til lønsomhed.

Forretningsområdet Genetics Services er dermed ikke længere en kortsigtet driver for upside, men en nødvendig stabiliseringsfaktor. Det betyder også, at udviklingen i aktiekursen fremadrettet i højere grad handler om stabilisering end om acceleration.

Normalisering forude

- kvartal 2025 fungerede som et overgangskvartal, hvor den nye virkelighed blev tydelig. Omsætningen var stabil i lokal valuta, men faldt rapporteret som følge af valutaudviklingen. Marginerne blev presset af både engangsposter og højere omkostninger.

Indenfor de enkelte forretningsområder fortsætter Consumables og Technologies med at levere stabilt, mens Genetic Services trækker ned. Det betyder, at koncernen i høj grad er afhængig af, at de to første områder kompenserer for det tredje.

Ind i 1. kvartal 2026 er signalerne relativt klare. IVF-cyklusser i Nordamerika forventes gradvist at normalisere sig. Disse har i Nordamerika 2025 været mere volatile end historisk. Det skyldes blandt andet et svagere forbrugsmiljø, hvor fertilitetsbehandling i højere grad er blevet udskudt, samt en normalisering efter en periode med høj efterspørgsel i årene efter pandemien. Væksten i markedet er ikke forsvundet strukturelt, men timingen og gennemsigtigheden er blevet sværere på kort sigt.

De største kommercielle investeringer er dog allerede gennemført, hvilket reducerer investerings- og omkostningspresset. Omvendt vil valuta fortsat påvirke negativt, og besparelserne i Genetic Services vil først slå igennem senere på året. 1. kvartal bliver derfor ikke kvartalet, hvor tendensen vendes, men hvor fundamentet for en vending lægges.

Markeder og strategi

Strategisk er der ikke sket nogen forandring fra tidligere. Vitrolife arbejder fortsat mod at opbygge en integreret global IVF-platform, hvor produkter, software og workflow bindes sammen. Investeringer i digitalisering, automation og workflow-integration peger mod en mere datadrevet forretningsmodel, hvor kundernes switching costs potentielt kan øges over tid.

USA er fortsat det vigtigste vækstmarked, og investeringerne her skal nu begynde at materialisere sig i form af højere organisk vækst. EMEA fremstår som mere udfordret mens APAC udvikler sig stabilt uden tydelig acceleration. Den strategiske orientering er intakt, men eksekvering er blevet afgørende.

Aktiekurs og markedets vurdering

Aktien handles omkring 90 SEK, hvilket indikerer en værdiansættelse omkring 13 gange EV/EBITDA. Historisk har Vitrolife handlet væsentligt højere, hvilket understreger graden af multipelkompression. Markedet har i høj grad genpriset aktien via multiplen, og ikke fordi der har været et kollaps i den underliggende forretning. Det centrale spørgsmål er derfor ikke, om aktien er billig, men om markedets markant øgede risikopræmie er midlertidig eller strukturel?

Når væksten bevæger sig fra høje niveauer til mere moderate niveauer, bliver det vanskeligere at retfærdiggøre en høj værdiansættelse – også fordi de ”brudte løfter” tærer på investorernes tillid til selskabet og dets udmeldinger.

Udviklingen skal også ses i en bredere kontekst. Flere sammenlignelige life science selskaber med høj vækst og premium multipler har oplevet multipelpres i takt med lavere vækst og øget usikkerhed.

Vitrolife er ikke kun påvirket af egne forhold, men også af en lidt bredere rotation væk fra de højt prissatte vækstaktier.

Katalysatorer og risici

De vigtigste katalysatorer for aktien synes forholdsvis konkrete. Normalisering af IVF-cyklusser i USA er den primære driver for vækst. Samtidig skal besparelserne i Genetic Services begynde at kunne ses i marginerne fra 2. kvartal og frem. Derudover vil enhver reduktion i regulatorisk usikkerhed kunne påvirke værdiansættelsen positivt.

På nedsiden er risiciene tydelige. Hvis Genetics Services fortsætter med at underperforme, eller hvis det regulatoriske pres eskalerer, vil multiplen forblive lav.

Kursmål

Vitrolife står i dag i en situation, hvor aktiekursen i højere grad afspejler usikkerhed end fundamentale problemer. Selskabet er ikke operationelt sat 10 år tilbage, men værdiansættelsen er. Det betyder også, at potentialet ved en re-rating er betydeligt, hvis de centrale usikkerheder reduceres.

Samlet set vurderes risiko og afkast forholdet som attraktivt, men tydeligt afhængigt af eksekvering. Med andre ord mener vi f.eks. ikke, at de langsigtede vækstdrivere er ændret markant i negativ retning.

Vores syn på Vitrolife er positivt, og vi sætter et kursmål på 140 SEK med en tidshorisont på 12 til 14 måneder.

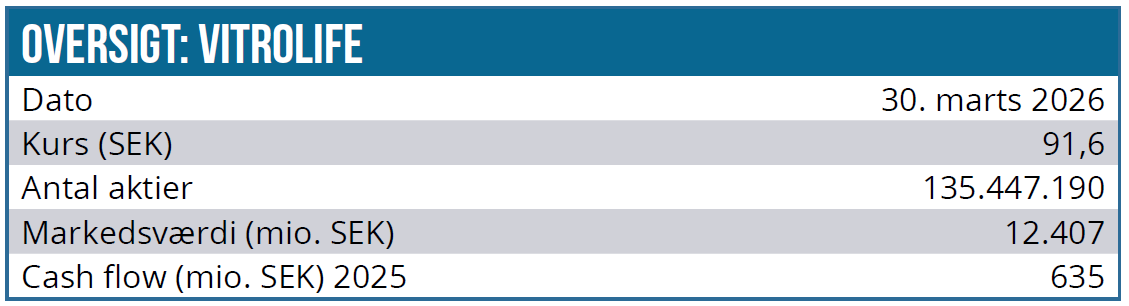

Kurs på analysedato: 91,60 SEK

Kursmål: 140 SEK

Analysedato: 31. marts 2026

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.