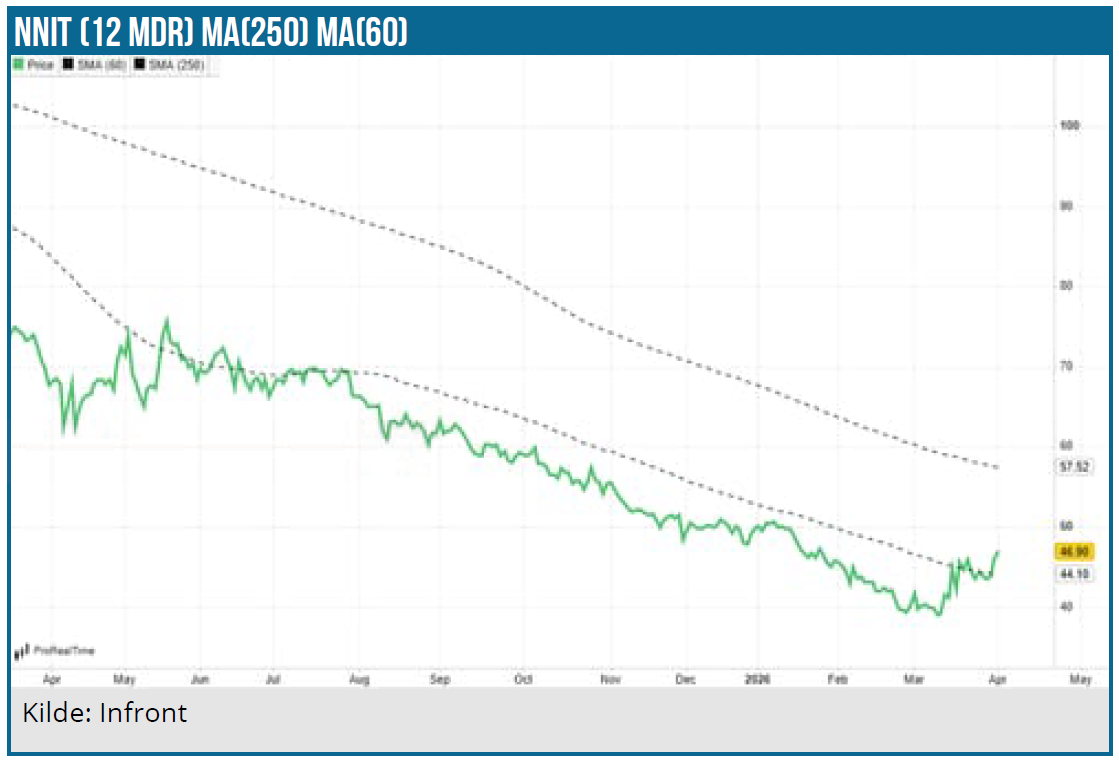

Det skorter ikke på faktorer for, at man som investor skal gå i en bue udenom NNIT. Men noget kan alligevel tyde på, at en markedsværdi på 1 mia. DKK var bunden i ugerne omkring månedsskiftet fra februar til marts. Med en ny CEO på vej, en forretning der bunder ud og en lidt overraskende kursstigning den seneste tid, hvor aktiemarkederne til tider har haft det svært, kan noget tyde på, at den lange nedtur (endelig) er ved at være ovre.

Tiderne er trange for selskaberne i det, vi kan kalde Novo-sfæren. Tiderne er også trange blandt IT-/softwareselskaber, hvor investorerne frygter konkurrencen fra AI i fremtiden. NNIT er principielt eksponeret mod begge tendenser, og tillægger man de udfordrede makroforhold og den seneste tøven hos de store pharmakunder, kan det være svært at bevare optimismen for NNIT-investorerne. Det afsløres også tydeligt af aktiekursen, der har været i frit fald de seneste 2 år kun afbrudt af en kortvarig stigning omkring kapitalfonden Polaris Public Equitys køb af en aktiepost i sensommeren 2024.

F.eks. er antallet af NNIT-aktionærer hos børsmægleren Nordnet faldet med 6,5 % det seneste år, og selvom det ikke er nogen endegyldig sandhed, så indikerer det, at aktien er på vej ud i glemslen. NNIT’s årsrapporter viser også, at antallet af aktionærer i 2025 er faldet fra 16.260 til 15.356 ultimo året. Der er ikke direkte tal for fordelingen mellem private og institutionelle investorer, men det ser bestemt ud som om, at også de institutionelle investorer har forladt aktien. Vi kan f.eks. se, at de udenlandske investorers ejerandel er faldet 6,3 % til 2,9 % i løbet af 2025.

NNIT har de senere år ikke haft en stor analytikerfølgerskare, men det er alligevel bemærkelsesværdigt, at der ovenpå årsregnskabet ikke var et eneste spørgsmål på telefonkonferencen. Det hører dog med til historien, at regnskabet blev fremlagt i 1. uge af februar, hvor der kom uhørt mange årsregnskaber i både ind- og udland.

2025 til glemmebogen

Det er formentlig en smule overraskende, at Novo Nordisk i NNIT’s regnskab faktisk er en lille succeshistorie de senere år. Koncernen stod for 231 mio. DKK eller 14 % af NNIT’s omsætning i 2025 mod 212 mio. DKK eller 12 % i 2024. Går vi tilbage til 2023 og 2022, var tallene henholdsvis 178 og 183 mio. DKK, så NNIT har formået at vokse med Novos globale aktivitetsfremgang.

Trods denne fremgang i ”Novo-samhandlen” blev 2025 klart (endnu) et år til glemmebogen for NNIT efter 2 nedjusteringer (maj og lige før jul). Året startede med en forventning om 7-10 % omsætningsvækst, men endte med -3 %. Det ramte også EBIT, omend man formåede at holde sig på et nogenlunde niveau med en margin på 5,3 % mod den oprindelige forventning på 7-9 %. Til gengæld var der endnu engang store ekstraordinære omkostninger på hele 82 mio. DKK i 2025 (67 mio. DKK i 2024), som i praksis slugte hele driftsindtjeningen.

Life Science forretningen sluttede 2025 virkelig dårligt af med et omsætningsfald på 11-27 % i de 3 regioner (Europa, US, Asien) i 4. kvartal. Indregner man den faldende US-dollar, blev det faktisk til en omsætningsnedgang på hele 32,5 % i USA i 4. kvartal, hvilket meget tydeligt illustrerer den opbremsning hos kunderne, som NNIT har talt om pga. usikkerheder om bl.a. told, medicinpriser, m.v., der lige får pharmaselskaberne til at tænke sig om en ekstra gang inden større investeringer sættes i gang.

Ved at bunde ud?

Den svage udvikling i forretningen er fortsat ind i 1. kvartal, hvor NNIT i årsregnskabet varsler midt-encifret negativ vækst, men dog et moderat positivt EBIT-resultat. Hen over 2026 ventes en gradvis bedring fra dels life science kunderne, men også en effekt fra allerede indgåede større offentlige kontrakter i koncernens anden hovedsegment: den danske forretning. Med negativ vækst i 1. kvartal er det også klart, at der skal ske en bedring i resten af året, hvis matematikken skal gå op, når NNIT forventer omsætningsvækst i 2026 som helhed.

For helåret guider NNIT selv en EBIT-margin på 6-9 % og en omsætningsvækst på 0-5 %. Antager vi en rimelig lineær sammenhæng margin og omsætningsvækst, er det fristende at kigge efter en uændret omsætning på 1,8 mia. DKK med et EBIT-resultat på 6 % eller 108 mio. DKK som et udtryk for et bundniveau, hvorfra man måske kan blive positivt overrasket.

På konsensussiden er der estimater fra 2 analytikere, som venter en minimal omsætningsvækst på ca. 2 % i 2026 til 1.816 mio. DKK fra 1788 mio. DKK i 2025. Først i 2027 og 2028 ses der en mere tydelig omsætningsvækst i konsensusestimaterne på omkring 8 % om året til 1,96 mia. DKK og 2,13 mia. DKK, hvilket måske umiddelbart synes lidt optimistisk pt.

Ny CEO efter påske

Måske meget illustrativt for selskabets og aktiens udvikling er der nu også sat en dato på den kommende CEO Claus Rydkjærs tiltræden, som nu er fastsat til lige efter påske og på mange måder kan markere et vendepunkt. Med NNIT’s egne ord skal han ”føre NNIT ind i næste vækstfase”. Det er næsten unødvendigt at konstatere, at det er hårdt tiltrængt efter en årrække med svage resultater, omstruktureringer og frasalg.

Bestyrelsesformand Carsten Dilling kan derudover citeres for: “NNIT går ind i en vigtig ny fase i eksekveringen af vores strategi med et stærkt fokus på at udvide vores tilstedeværelse inden for life sciences internationalt og den offentlige sektor i Danmark.”

Videre hed det: ”Claus bringer mere end 25 års ledelseserfaring fra store konsulentforretninger og teknologibaserede servicevirksomheder. Hans dybe forståelse for strategi og væksteksekvering samt værdibaseret rådgivning gør ham til den rette person til at føre NNIT til næste niveau.”

Claus Rydkjær kommer altså med en bred erfaring med konsulentopgaver rettet mod Life science hos bl.a. BCG, Capgemini og Accenture. Dermed kender han branchen særdeles godt, og personlige forretningsforbindelser kan muligvis bane vejen for M&A eller nye partnerskaber.

For den kontrære investor

Med en omsætning i underkanten af 2 mia. DKK er det ikke væksten, der er afgørende for aktiens attraktivitet lige nu – eller sagt på en anden måde: Aktien kan godt forsvare det nuværende kursniveau med en markedsværdi omkring 1 mia. DKK, hvis man blot kan fastholde den nuværende omsætning og marginniveauet helt nede omkring 5-6 %.

Det kræver ”blot”, at de ekstraordinære omkostninger falder betydeligt. Da posten de senere år især dækker over omstruktureringer, er der begrundet håb om, at koncernen har bevaret sin indtjeningsevne trods den manglende omsætningsvækst. 5-6 % margin vil aflejre et stort tocifret millionbeløb på bundlinjen, og som konsulentforretning i særligt det specialiserede life science område bør marginen kunne nå et betydeligt højere niveau.

Vi anerkender, at udsigterne ikke ligefrem ser fremragende ud for selskabet, og at hele AI-narrativet ift. softwareselskaber, IT-konsulenter givetvis også trækker ned i investorernes syn på selskabet og sektoren. Omvendt må vi også sige, at aktien bestemt ser interessant ud, hvis man som indikeret bare kan fastholde det aktuelle omsætnings- og indtjeningsniveau. Det er klart, at ambitionerne skal være større, hvis det skal blive en rigtig sjov investering.

Med udsigt til, at forretningen måske er ved at bunde ud lige nu, er der begrundet håb for, at 2026 kan være vendepunktet. Ikke nødvendigvis i stor grad i de finansielle præstationer, men blot en større investortiltro til at der er lidt lysere tider forude vil kunne gøre underværker for aktien.

Et efterhånden lidt slidt argument er ejerskabsudfordringen med både Novo Nordisk og Novo Holdings (Fonden) med samlet 51 %. Den er dog i vores øjne fortsat aktuel, og den kan også give anledning til fornyede spekulationer og rygter. Og set udefra ser det også stadig ud til, at koncernens todeling i en global Life Science forretning og en dansk fokuseret klassisk konsulentforretning rettet mod bl.a. den offentlige sektor næsten kun på sigt kan føre til endnu mere fokusering i form af et helt eller delvist frasalg.

Positionerer man sig i en turnaround-aktie som NNIT lige nu, kræver det tålmodighed, for når større investorer først har forladt en aktie, tager det tid, førend de eventuelt vender tilbage. Omvendt skal der heller ikke meget positivt til, førend vi hurtigt kan se kurs 60 eller 70 igen, når køen ved udgangen er væk. En ny CEO kan være første skridt på vejen mod et lidt mere positivt nyhedsflow. Holder man kursen hen over året, varer det ikke længe, førend fokus kan flytte sig mod 2027, hvor en moderat marginforbedring vil kunne kaste en indtjening på over 5 DKK per aktie.

Den standhaftige vækst- og indtjeningskrise hos NNIT får os til at sænke kursmålet en smule til 60 DKK. Vi kigger naturligvis stadig betydeligt højere, hvis eller når forretningen får medvind, og der måske kan blive kø ved indgangen, eller blot at aktien igen kommer på radaren hos større investorer. Lige nu synes alle investorer at gå udenom NNIT. Det bør næppe vare ved, men timingen er som altid meget svær. Vendingen kan komme pludseligt og voldsomt, men der kan også nemt være dødvande et godt stykke tid endnu. Ikke mindst, hvis de større investorer sandsynligvis vil se resultater og en ny track record, førend man vil kigge seriøst på aktien og forretningen igen. Vi ser uændret et pænt potentiale i Life Science-forretningen, mens vi måske er mere lunkne ved den danske offentlige forretning.

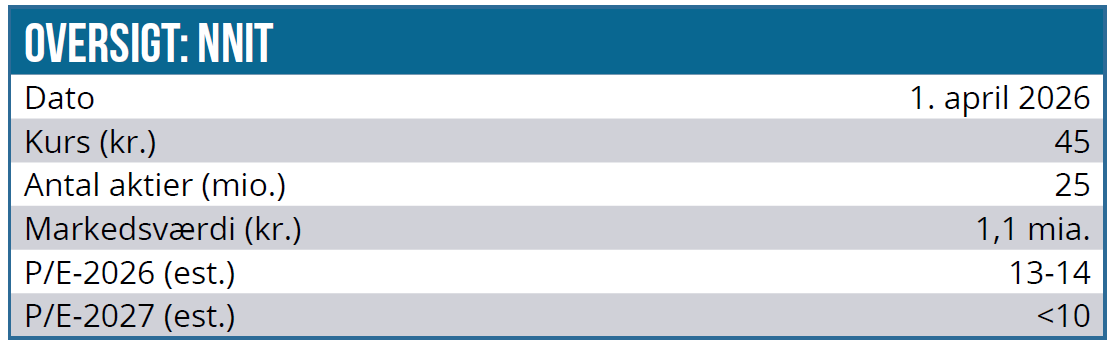

Kurs på analysedato: 45 DKK

Kursmål: 60 DKK

Analysedato: 31. marts 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i NNIT

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.