Uddrag fra 27 siders analyse fra Goldman Sachs:

Artikler og analyser skrevet af Vice Admiral Kevin Donegan, USN (ret), Former Commander of the

US Navy’s Fifth Fleet and Commander of the 32 Nation Combined

Maritime Forces in the Middle East

Ambassador Dennis Ross, Fellow, The Washington Institute for Near

East Policy, Former Director of Policy Planning, Special Middle East

Coordinator, and National Security Council senior director for the

Central Region

Sanam Vakil, Director of the Middle East and North Africa

Programme, Chatham House

IRAN WAR: US POLITICAL PRESSURES

Alec Phillips, GS US Economics Research

SIZING THE ENERGY SHOCK

Samantha Dart, Daan Struyven, Alexandra Paulus, GS Commodities

Research

IRAN CONFLICT: GROWING ECONOMIC IMPACTS

Joseph Briggs, GS Global Economics Research

MARKETS: GROWTH, THE NEXT SHOE TO DROP?

Kamakshya Trivedi, GS Markets Research

MENA ECONOMIES: BIG HIT, POSSIBLE SCARS

Farouk Soussa, GS MENA Economics Research

Iran Conflict: How Long, and How Bad?

Denne åbningsartikel sætter rammen for hele rapporten: Krigen mellem USA/Israel og Iran beskrives som den største energiforsyningsforstyrrelse i moderne tid, fordi trafikken gennem Hormuzstrædet i praksis er brudt sammen, samtidig med at energiinfrastruktur i regionen er blevet mål for angreb. Pointen er, at markederne indtil videre mest har prissat konflikten som et inflationschok, mens de fulde vækstkonsekvenser endnu ikke synes fuldt indregnet. Artiklen samler vurderinger fra en række eksperter og Goldman Sachs-analytikere og tegner et billede af en konflikt, der meget vel kan blive langvarig.

Sanam Vakil vurderer, at Iran opfatter krigen som en eksistentiel kamp for regimets overlevelse og derfor ikke har stærke incitamenter til at afslutte den hurtigt. Iran søger snarere at sprede omkostningerne bredt og udmatte modstanderne, indtil en mulig forhandlingsløsning kan give sikkerhedsgarantier og lempelser af sanktioner. Dennis Ross fremhæver, at USA ikke reelt kan erklære sejr, så længe Iran stadig kan kontrollere eller true skibstrafikken i Hormuz. Dermed bliver strædet nøglen til både krigens varighed og dens udfald.

Den militære dimension belyses af admiral Kevin Donegan, som mener, at USA og allierede godt kan etablere konvojbeskyttelse og sikre en vis passage gennem strædet, men ikke i nærheden af normale olieflow. Dermed forsvinder forestillingen om en hurtig normalisering, selv hvis der militært skabes mere sikkerhed. På råvare- og energisiden opstiller Goldman tre scenarier: et optimistisk med gradvis normalisering, et længere forstyrrelsesforløb med markant højere oliepriser og et ekstremt scenarie, hvor længerevarende skader på produktionen kan løfte Brent betydeligt over 100 dollar.

På den makroøkonomiske side vurderes effekten foreløbig som moderat, men klart negativ: højere olie- og gaspriser vil presse væksten ned og inflationen op globalt. Samtidig understreges det, at Mellemøsten og især GCC-landene kan rammes hårdt, ikke kun på energi men også på turisme, logistik, luftfart og finansielle forhold. Artiklen konkluderer, at det mest sandsynlige er et fortsat vedvarende konfliktforløb, hvor den næste store markedsbevægelse kan komme fra nedjusterede vækstforventninger snarere end blot fra inflationsfrygt.

Interview with Sanam Vakil

Sanam Vakils interview er rapportens mest klare argument for, hvorfor krigen næppe stopper hurtigt. Hendes hovedpointe er, at Iran ser konflikten som en kamp for selve regimets overlevelse. Derfor tænker Teheran ikke i klassisk militær sejr, men i politisk og strategisk udholdenhed. Regimet forsøger at gøre krigen så dyr for USA, Israel og de regionale aktører, at der til sidst opstår et forhandlingsrum, hvor Iran kan opnå garantier for, at et lignende angreb ikke gentager sig, samt på sigt få sanktioner lettet.

Vakil understreger, at Iran godt forstår sin konventionelle militære underlegenhed. USA og Israel kan ødelægge missilkapacitet, våbenindustri og dele af atomprogrammet, men Iran kæmper asymmetrisk. Landet spiller på tid og på evnen til fortsat at påføre modparten omkostninger gennem billige droner, usikkerhed i regionen og forstyrrelser af økonomisk aktivitet. Det afgørende er altså ikke, om Iran taber militært terræn, men om det stadig kan holde konflikten i live længe nok til at ændre den politiske kalkule hos modstanderne.

Hun afviser desuden, at et lederskifte i toppen nødvendigvis ændrer regimets adfærd. Selv om Mojtaba Khamenei er blevet udnævnt som ny øverste leder, beskriver Vakil den islamiske republik som et institutionelt og bureaukratisk system, hvor magten er spredt ud over flere centre, ikke mindst Revolutionsgarden. Systemet er bygget til at absorbere tab i ledelsen og fortsætte. Derfor er forestillingen om hurtig opløsning eller intern kollaps efter et par målrettede drab efter hendes vurdering urealistisk.

På spørgsmålet om en intern folkelig opstand er hun ligeledes skeptisk. Krig styrker typisk statens mulighed for kontrol, censur og repression, og oppositionen mangler både organisation og militær kapacitet. Samlet mener Vakil derfor, at konflikten først vil kunne nærme sig sin afslutning, når Iran kan se en troværdig vej til sikkerhedsgarantier og økonomisk lettelse. Indtil da peger alt ifølge hende på en fortsat krig, fordi Iran endnu ikke signalerer, at det vil ud, og fordi USA endnu ikke har opnået et resultat, det overbevisende kan kalde en sejr.

Interview with Dennis Ross

Dennis Ross’ interview fokuserer på den politiske og strategiske logik på amerikansk side og især på Hormuzstrædets afgørende betydning. Hans centrale argument er, at Donald Trump sandsynligvis allerede ville have erklæret sejr og forsøgt at afslutte krigen, hvis ikke Iran stadig havde mulighed for at kontrollere eller true trafikken gennem strædet. Så længe Iran kan påvirke, hvem der kan eksportere olie, og hvem der tør sejle, kan USA ikke uden videre forlade konflikten uden at fremstå som strategisk uafklaret.

Ross afviser den enkle fortælling om, at Israel alene trak USA ind i krigen. Han understreger, at Netanyahu længe har ønsket at få ødelagt Irans kapaciteter, men at beslutningen om krig i sidste ende var Trumps egen. Ifølge Ross så Washington et særligt gunstigt øjeblik: Iran stod svækket efter tidligere angreb, luftforsvaret var reduceret, og regimet virkede presset efter store protester. Derfor opstod en antagelse om, at hårde slag muligvis kunne skabe et mere varigt strategisk gennembrud.

Han ser stor grad af målsammenfald mellem USA og Israel, selv om de to lande ikke nødvendigvis deler samme syn på regimeskifte. Fællesmålet er at svække Iran så voldsomt, at landet i mange år ikke igen kan genopbygge et troværdigt missil-, drone- og atomprogram eller stærke regionale proxy-netværk. Men Ross peger også på en mulig forskel: Israel er politisk og psykologisk parat til en lang konflikt, mens amerikansk offentlighed ikke har samme tålmodighed, især hvis benzin-, fødevare- og energiomkostninger fortsætter op.

Ross ser to mulige veje til en afslutning. Den ene er, at USA skaber tilstrækkelig kontrol i Hormuz gennem militære midler og konvojordninger. Den anden er mægling, sandsynligvis med Rusland som nøgleaktør, fordi Putin har en kanal til både Trump og Iran. Men han vurderer ikke, at forudsætningerne for forhandling er til stede endnu. Begge parter ønsker stadig at vise styrke, og på iransk side er lederskabet desuden blevet mere fragmenteret efter drab på centrale figurer. Konklusionen er derfor, at krigen næppe slutter hurtigt, og at alt i sidste ende fortsat afhænger af, hvem der får overtaget omkring Hormuz.

Iran War: US Political Pressures

Denne artikel analyserer, hvor længe den amerikanske administration politisk kan bære en krig mod Iran, og hvilke redskaber den har taget i brug for at dæmpe energichokket. Alec Phillips’ udgangspunkt er, at Trump-administrationen offentligt signalerer et forløb på fire til seks uger, men at den reelle begrænsning ikke i første omgang er vælgeropbakning, snarere de økonomiske og prismæssige konsekvenser af konflikten.

Phillips peger på, at krigen indtil videre ikke ser ud til at have svækket Trumps approval ratings nævneværdigt. Det gælder især, fordi MAGA-basen i målingerne fortsat støtter konflikten relativt klart. Derfor er der på kort sigt ikke noget stærkt politisk incitament for Trump til at trække sig hurtigt. Men dette kan ændre sig, hvis benzinpriserne stiger yderligere og begynder at ramme husholdningernes økonomi bredt. Netop detailprisen på benzin fremhæves som det mest følsomme politiske barometer.

Artiklen gennemgår derefter de konkrete greb, Det Hvide Hus allerede har taget. For det første frigives olie fra den strategiske reserve, om end administrationen ifølge Goldman må balancere hensynet til kortsigtet prisdæmpning mod, at reserverne allerede er relativt lave efter tidligere træk. For det andet gives der lempelser i sanktioner, så mere russisk, muligvis iransk og venezuelansk olie kan komme på markedet. For det tredje er Jones Act midlertidigt blevet suspenderet for at gøre det lettere at flytte olie og raffinerede produkter mellem amerikanske havne.

Phillips nævner også flere potentielle næste skridt: højere ethanolindhold i benzin, mulig eksportbegrænsning på olieprodukter og måske en føderal benzinafgiftslettelse. Men han er skeptisk over for, hvor hurtigt og effektivt sådanne tiltag vil kunne virke, og om Kongressen overhovedet kan samle sig om større indgreb. Overordnet er artikelens budskab, at den politiske tolerance i USA for en længere krig kan være større end mange antager, men at den ikke er ubegrænset. Hvis energipriserne fortsætter op, og vælgerne mærker det tydeligt, kan krigen hurtigt gå fra at være strategisk til at blive et indenrigspolitisk problem.

Interview with Kevin Donegan

Kevin Donegans interview er rapportens militærfaglige kerne og giver en mere nøgtern vurdering af, hvad USA realistisk kan opnå i og omkring Hormuzstrædet. Hans hovedbudskab er todelt: Ja, USA og dets allierede kan sandsynligvis sikre begrænset skibstrafik gennem konvojbeskyttelse. Nej, det vil ikke bringe olieflowet tilbage til normale niveauer. Forskellen mellem militær kapabilitet og faktisk kapacitet er afgørende.

Donegan mener, at USA allerede har haft stor succes med at svække Irans evne til at projicere magt. Missil- og droneaffyringer er reduceret kraftigt, og store dele af den iranske flåde er sunket eller sat ud af spillet. Derfor er Irans trussel i dag mere asymmetrisk og mindre konventionel. Droner og miner kan stadig skabe alvorlige problemer, især mod bløde mål og handelsruter, men Iran har langt vanskeligere ved at gennemføre større koordinerede operationer end i konfliktens start.

Han forklarer, at konvojmodellen er gennemøvet gennem mange års øvelser med en lang række lande. USA, Frankrig, Australien, Storbritannien, Japan, Tyskland og flere andre kan alle i forskellig grad bidrage. Det handler om at skabe en “mobil sikkerhedszone” med luftdækning, eskorte, droner, satellitovervågning og efterretninger. Under nuværende forhold, hvor USA har luftoverlegenhed, er det ifølge ham mere gennemførligt end tidligere planlagte scenarier.

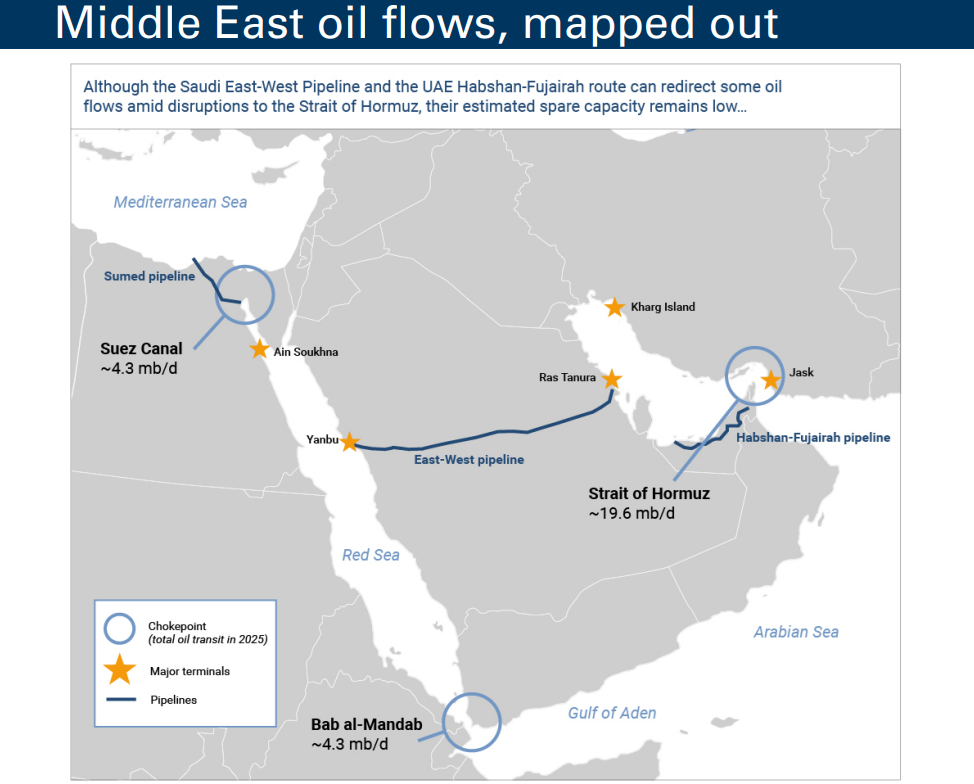

Men Donegan understreger, at dette ikke skalerer. Konvojer kræver eskorte både ud og hjem, og flaskehalse i koordinering, forsikring, rederibeslutninger og risikoappetit betyder, at man måske kun kan bringe 20 procent af normal oliepassage tilbage. Lægger man rørledninger uden om strædet til, kan man måske hente yderligere 15-20 procent. Men nogen hurtig tilbagevenden til normalitet er der ikke tale om. Derfor afhænger den egentlige genopretning ikke blot af militær beskyttelse, men af et bredere skifte i iranske incitamenter. Først når Iran holder op med at chikanere skibsfarten, og markedets aktører igen får tillid, kan strømmen af olie og LNG nærme sig det normale.

Sizing the Energy Shock

Denne artikel er rapportens mest centrale råvareanalyse og beskriver konflikten som den største energiforsyningsforstyrrelse i historien. Goldman Sachs estimerer, at olieflowet fra Den Persiske Golf er reduceret med omkring 17,6 millioner tønder om dagen, svarende til omtrent 17 procent af global forsyning. Hormuzstrædet er næsten lukket i praksis, og de alternative ruter via Saudi-Arabien og Emiraterne kan kun kompensere ganske begrænset. Konsekvensen er, at oliepriserne fortsat har betydelig opadrettet risiko.

Analysen lægger vægt på, at markedet endnu ikke har sikkerhed for konfliktens varighed, og netop denne usikkerhed skaber en stor geopolitisk risikopræmie. Goldman ser derfor en høj sandsynlighed for yderligere olieprisopgang på kort sigt. Hvis de svækkede flow fortsætter, kan Brent ifølge analysen overstige tidligere rekordniveauer. Samtidig nævnes risikoen for, at eventuelle amerikanske eksportrestriktioner kan øge forskellen mellem Brent og WTI yderligere.

I mellemfristet perspektiv arbejder Goldman med tre scenarier. I et relativt optimistisk scenarie genåbnes flowet gradvist i løbet af en måned, og Brent falder mod omkring 71 dollar i slutningen af 2026. I et mere negativt scenarie, hvor forstyrrelsen varer 60 dage, vurderes 4. kvartal 2026-prisen til omkring 93 dollar. I et ekstremt scenarie, hvor der opstår varige skader på regional produktion, kan Brent nå omkring 110 dollar i slutningen af 2027. Pointen er, at selv hvis strædet genåbnes, kan selve produktionssystemet være varigt skadet.

Artiklen inddrager også naturgas. De europæiske gaspriser er allerede steget kraftigt, og hvis Qatars LNG-produktion ikke hurtigt kommer op igen, kan TTF forblive over niveauer, der tvinger til egentlig efterspørgselsdestruktion i både Europa og Asien. Derudover advarer Goldman om, at angreb på Qatars LNG-kapacitet kan forsinke den store udbudsbølge, som markedet ellers havde ventet fra 2027. Samlet er konklusionen, at både olie- og gasmarkedet nu står i et regime, hvor prisrisikoen klart er størst på opadgående side, både på kort og langt sigt.

Iran Conflict: Growing Economic Impacts

Joseph Briggs’ artikel oversætter energichokket til global makroøkonomi. Hans grundlæggende vurdering er, at konflikten primært vil ramme verdensøkonomien gennem højere energiomkostninger, som sænker væksten og løfter inflationen. Til forskel fra pandemiperioden mener han dog ikke, at verden nødvendigvis står over for samme type brede forsyningskrise og andenrundeeffekter i inflationen. Denne gang er chokket mere koncentreret om energi.

Goldman opstiller simple tommelfingerregler: En varig olieprisstigning på 10 procent sænker global BNP med lidt over 0,1 procent og løfter global headline-inflation med 0,2 procentpoint. Effekten er størst i Europa og Asien uden for Kina, mens kerneinflationen påvirkes mere begrænset. Anvendt på den aktuelle situation betyder det, at tre ugers forstyrrelse allerede kan koste omkring 0,3 procentpoint på global vækst og tilføre 0,5-0,6 procentpoint til prisniveauet. Ved 30 eller 60 dages forstyrrelse vokser effekterne markant.

Briggs understreger, at de direkte olieeffekter ikke står alene. For det første skaber problemer i Qatars LNG-forsyning et ekstra pres på især Europa og Asien, som er mere afhængige af importeret gas. For det andet er de globale finansielle forhold blevet strammere siden konfliktens begyndelse, og hvis det fortsætter, vil det i sig selv lægge yderligere låg på aktivitet og investeringer. Der er derfor en tydelig asymmetri: risikoen er større for dårligere vækst og højere inflation end omvendt.

Det vigtige nuancerende argument i artiklen er, at dette ikke er “2021-2022 om igen”. Dengang ramte forstyrrelserne hele forsyningskæden; nu er chokket langt mere afgrænset. Ikke-energi-handlen med Golfregionen fylder relativt lidt globalt, og selv om regionen er stor på visse kemikalier og inputvarer, er det ikke af samme systemiske betydning som fx halvledere var under pandemien. Derfor mener Briggs, at markeder og centralbanker skal tage inflationsrisikoen alvorligt, men uden at forveksle situationen med den brede forsyningskrise efter covid. Hovedkonklusionen er, at energichokket kan blive meget alvorligt for væksten, men at den brede globale produktionsmaskine trods alt er mere robust denne gang.

Markets: Growth, the Next Shoe to Drop?

Kamakshya Trivedis artikel handler om, hvordan de finansielle markeder indtil videre har forstået konflikten – og hvad de måske endnu ikke har forstået. Hans hovedpointe er, at markederne hurtigt har prissat krigen som et inflationschok og et bytteforholds-chok mellem energiimportører og energieksportører, men at de endnu ikke fuldt ud har indregnet det potentielle væksttab. Hvis konflikten varer længere, kan vækstdimensionen blive “det næste ben ned”.

På rentesiden har reaktionen været klart høgagtig: højere oliepriser har ført til stigende inflationforventninger og dermed højere korte og lange renter. Det gælder både i udviklede økonomier og i emerging markets. Trivedi peger på, at denne reaktion er forståelig, men også forstærket af, at investorerne kom ind i 2026 med en forventning om faldende inflation, blødere lønpress og flere rentenedsættelser. Derfor ramte energichokket et marked, som i forvejen var positioneret til det modsatte.

På valutamarkedet har billedet været mere differentieret. Dollar er styrket bredt, fordi USA både ses som relativ sikker havn og som mindre sårbar over for energichokket end mange andre regioner. Samtidig har valutaer fra energi- og råvareeksportører som Norge, Canada, Malaysia og Brasilien klaret sig relativt bedre, mens mange europæiske og asiatiske valutaer er blevet presset. Aktiemarkederne har gennemgået en lignende sortering, hvor de mest energifølsomme og konjunkturfølsomme markeder er mest sårbare.

Men det centrale spørgsmål er, hvad der sker, hvis markedets implicitte antagelse om en kort konflikt viser sig forkert. I så fald vil højere olie- og gaspriser i længere tid ramme indtjening, forbrug og investeringer mere direkte. Trivedi forventer da større pres på både udviklede og emerging markets-aktier samt på cykliske aktiver som kobber og australsk dollar. Samtidig kan noget af den nuværende høgagtige rentereaktion rulle tilbage, fordi svagere vækst igen bliver det dominerende tema. I det miljø fremhæves yen som en mulig stor vinder sammen med dollaren. Artiklen er dermed en advarsel: markederne har forstået inflationen, men måske endnu ikke den fulde vækstregning.

MENA Economies: Big Hit, Possible Scars

Farouk Soussas artikel ser på konsekvenserne for økonomierne i Mellemøsten og Nordafrika, især Golfstaterne. Hans budskab er entydigt: Krigen er dårlig for forretning i Golfen, ikke kun på kort sigt, men potentielt også strukturelt. Energiforsyning, eksportindtægter, turisme, luftfart, logistik, handel og finansielle strømme er alle ramt, og det samlede tilbageslag kan blive større end under covid for flere lande.

De direkte energitab varierer mellem landene. Kuwait og Bahrain risikerer ifølge analysen at miste mere end en femtedel af olieproduktionen i år under et længere forstyrrelsesscenarie. Qatar rammes særligt hårdt på LNG, hvor angreb på Ras Laffan-anlægget kan reducere produktionen markant i flere år. Saudi-Arabien og Emiraterne kan i nogen grad lede produktion uden om Hormuz, men står stadig over for betydelige tab. Oman er mindst udsat, fordi landet geografisk ligger uden for strædet.

Men artiklen understreger, at det egentlige økonomiske problem går langt ud over olie og gas. Turisme, hoteller, luftfart, finansielle tjenester og lokal handel rammes af usikkerhed, aflyste rejser, højere forsikringsomkostninger og generel risikoaversion. Derfor kan de samlede realøkonomiske tab blive så store, at flere GCC-økonomier i 2026 oplever deres hårdeste tilbageslag i flere årtier. Dertil kommer de finansielle konsekvenser: Goldman estimerer, at GCC samlet taber omkring 700 millioner dollar om dagen alene på lavere olieindtægter.

Soussa lægger dog størst vægt på de langsigtede spørgsmål. Vil investorer og forbrugere miste tillid til regionen? Vil udenlandsk arbejdskraft vende tilbage i samme omfang? Vil ambitionerne om diversificering, teknologi, AI og datacentre blive bremset? Ingen af disse spørgsmål kan endnu besvares sikkert, men artiklen gør klart, at konfliktens eftervirkninger kan blive mere langvarige end selve energitabet. Også uden for Golfen mærkes effekterne, blandt andet i Egypten, hvor pundet er under pres. Konklusionen er, at regionen står over for både et akut indkomsttab og en mere uvis strukturel test af dens økonomiske model.