Resume af kommentar fra Authers bearbejdet til dansk, original tekst nedenfor

Teksten beskriver en alvorlig geopolitisk og økonomisk krise omkring konflikten mellem USA og Iran. I løbet af weekenden brugte de to lande 21 timer i Islamabad på forhandlinger om at få afsluttet krigen, men uden resultat. Et af de største problemer i forhandlingerne var Irans kontrol over Hormuzstrædet, som er et af verdens vigtigste knudepunkter for olietransport. Denne kontrol har allerede udløst et markant chok i den globale olieforsyning.

Situationen kompliceres af, at Iran fortsat har kunnet få egne olietankere gennem strædet, selv om passagen i praksis er stærkt forstyrret. Derfor meddeler USA, at det selv vil iværksætte en blokade af Hormuzstrædet. Teksten argumenterer for, at dette ikke nødvendigvis er en irrationel strategi. Tanken er, at USA vil lukke den del af strædet, som Iran i dag kontrollerer gennem en slags “betalings- eller kontrolsystem”, samtidig med at amerikanerne forsøger gradvist at genåbne den del, som er mineret. Det skal ske gennem minerydning, tillidsskabende tiltag, forsikringsgarantier og flådeeskorte, indtil Iran politisk giver efter, så hele strædet igen kan fungere normalt.

Ifølge Andrew Bishop fra Signum Global Advisors er logikken altså, at USA vil afskære Iran fra at udnytte sin kontrol over strædet og samtidig skabe betingelser for, at olie igen kan flyde mere sikkert. På længere sigt kan det være den mest realistiske vej til at genoprette trafikken. Men teksten understreger også, at strategien næppe vil forhindre en ny optrapning i krigen. Tværtimod er det mest sandsynlige, at både krigen og afbrydelsen i olieforsyningen vil blive værre, før de bliver bedre.

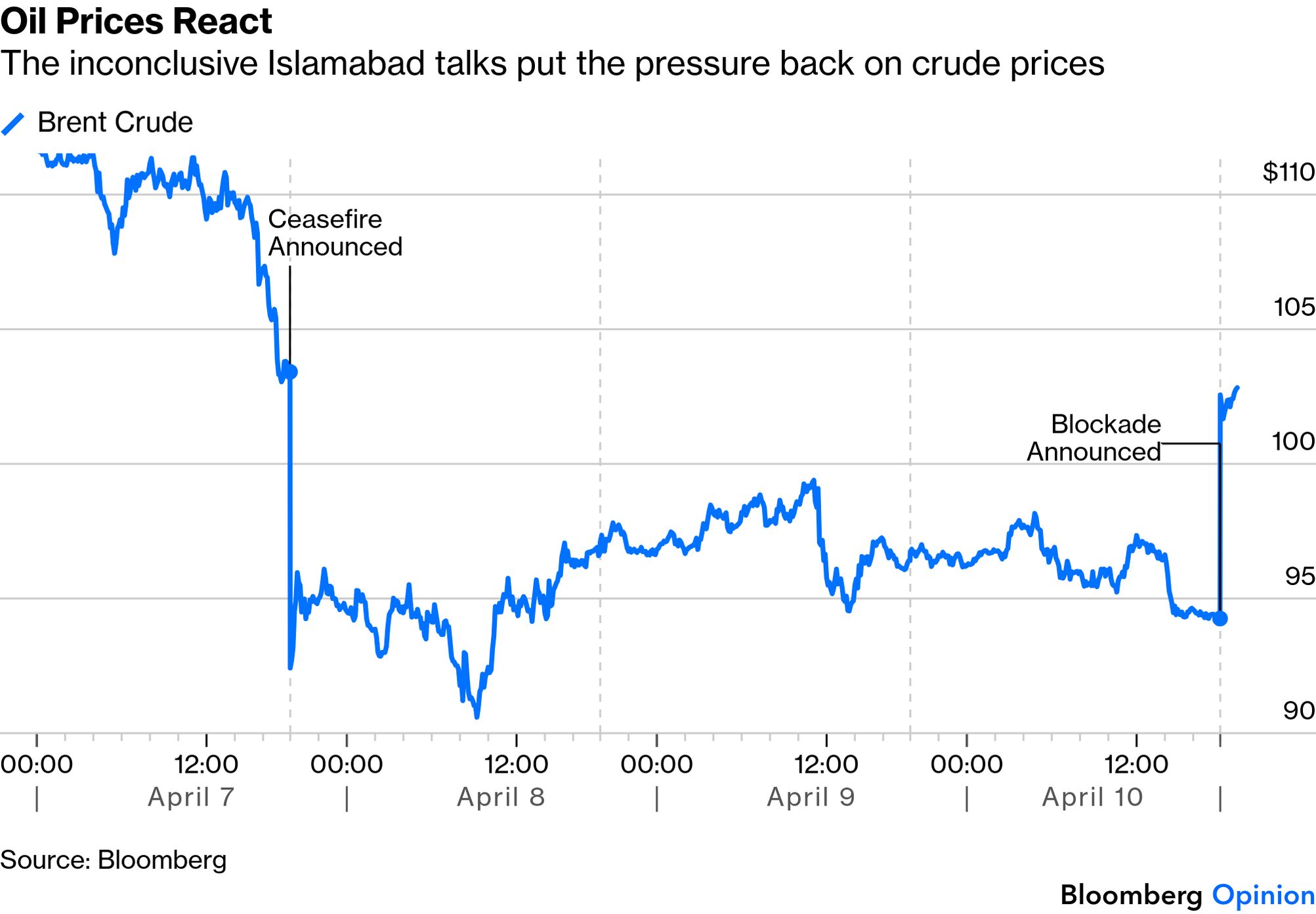

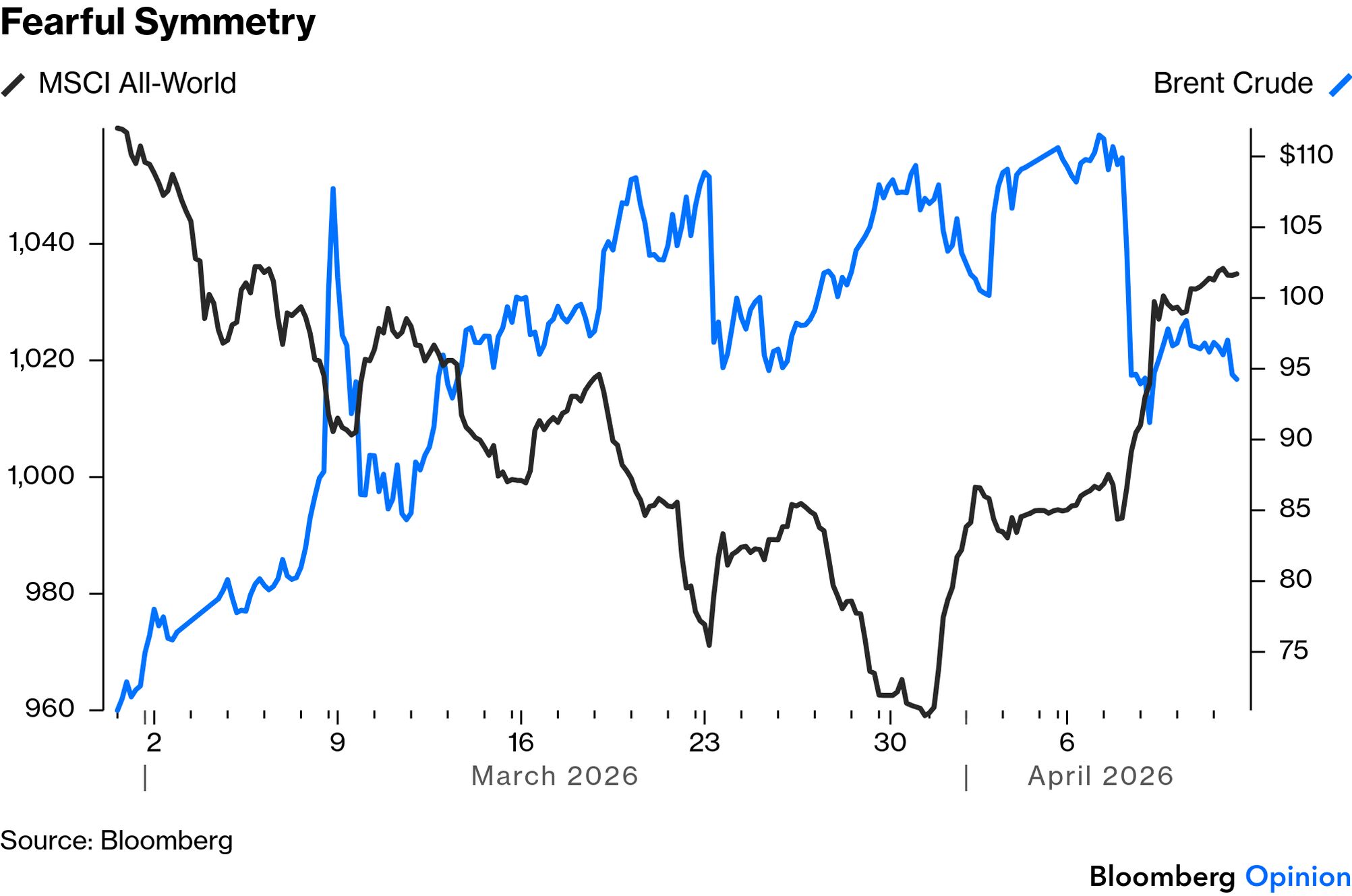

På de internationale markeder er den afgørende faktor ikke, hvem der konkret blokerer strædet, men at olien ikke kommer frem. Derfor reagerede Brent-olieprisen kraftigt opad, da de asiatiske markeder åbnede mandag. Teksten peger på, at denne udvikling sandsynligvis vil lægge pres nedad på aktiekurserne, når børserne globalt åbner igen. Der har siden krigens begyndelse været en tydelig sammenhæng: stigende oliepriser har trukket aktier ned, mens faldende oliepriser har løftet dem.

Det er heller ikke kun aktier, der rammes. Næsten alle risikofyldte aktiver har ifølge teksten haft en markant negativ sammenhæng med Brent-prisen de seneste seks uger. Bitcoin nævnes som en undtagelse. Fremadrettet stiller teksten flere åbne spørgsmål: Hvor hurtigt og effektivt kan USA gennemføre blokaden? Vil amerikanske allierede deltage? Vil Iran slå igen? Og vil Kina, som er stærkt afhængig af iransk olie, lægge pres på Iran?

Afslutningsvis fremhæves det, at selv om regnskabssæsonen for første kvartal begynder i denne uge, og der dermed er andre forhold, som kan påvirke markederne, så er situationen omkring Iran og olieprisen lige nu vigtigere end næsten alt andet for investorernes vurderinger.

Fem konklusioner:

- Forhandlingerne mellem USA og Iran er strandet, og der er ingen snarlig diplomatisk løsning på konflikten.

- Hormuzstrædet er konfliktens centrale omdrejningspunkt, fordi kontrollen over strædet direkte påvirker den globale olieforsyning og dermed verdensøkonomien.

- USA’s plan om at blokere strædet fremstår strategisk logisk, fordi den både kan svække Iran økonomisk og på sigt bane vej for genåbning af olieflowet.

- På kort sigt vil situationen sandsynligvis forværres, da både krigshandlinger og forsyningsforstyrrelser ventes at eskalere, før der kommer en forbedring.

- Olieprisen er den vigtigste markedsdriver lige nu, og stigende oliepriser vil med stor sandsynlighed lægge pres på aktier og andre risikofyldte aktiver globalt.

Uddrag fra Authers, FT

This weekend, the US and Iran spent 21 hours in Islamabad negotiating to end their war without a deal. Iran’s control over the Strait of Hormuz, which has created a severe oil supply shock, was a critical stumbling block. In response, the US will itself blockade the Strait.

This isn’t as absurd as the Goons. Iran has kept its own tankers moving through the bottleneck, and anything that changes that would be a serious blow to its already ailing economy. And in the longer run, with an agreement far off, the best hope for a reasonably swift resumption of the flow of oil is for the US to reopen the Strait by force. A blockade might hasten that.

Andrew Bishop of Signum Global Advisors puts the strategic logic as follows:

If one thinks about the Strait of Hormuz (extremely simplistically) as currently being divided into two halves – the half controlled by Iran’s toll-booth system, and the half that is “mined” – the US’s plan seems to be to close off the former and work to reopen the latter (via demining, confidence-building, insurance backstops, navy escorts, etc.) until Iran concedes politically and the entire Strait can reopen without the need for artificial support.

This is not a dumb policy. It’s unlikely, however, to avert a resumption of hostilities. The war, and the interruption to supply, will likely escalate before they improve.

In the short run, international markets are in a similar position to the Goons. It doesn’t much matter whose mines or warships are blocking the Strait; the point is that the oil isn’t coming through and supply remains interrupted. Hence the emphatic reaction of Brent crude prices once Asian trading reopened on Monday:

From this, it’s a fair bet that share prices will feel downward pressure once global bourses reopen. Since the war began, crude and equity indexes have been as symmetric as a Greek urn, with rises in oil driving falls in stocks and vice versa:

It’s not just stocks. With the interesting exception of Bitcoin, virtually all risk assets have had a significant negative correlation to the Brent price over the last six weeks. Some questions as another week dawns:

- How quickly and effectively can the US apply its blockade? (It’s an ambitious operation).

- Do US allies collaborate in the effort? (That improves chances of success but also escalates risk).

- Does Iran retaliate?

- Will China, which stands to be most affected by a block on Iranian oil exports, be moved to put pressure on the Iranians?

First-quarter earnings get started this week. There are plenty of other things that could move prices. But for now, the Iranian situation and the oil price still matter more than anything else. No matter whose mines are in the Strait.