I dette års survey med 436 svar fra velhavende danskere giver vi en opdatering på, hvordan de velhavende bankkunder ser på deres hovedbank. Vi gennemgår, hvordan de oplever deres personlige rådgiver, hvilke ydelser, de lægger vægt på, og om de er tilfredse med det, de får. Chefredaktør Morten W. Langer har kigget nærmere på dette års resultater, som udpeger flere vinderbanker.

I sidste års survey var den store nyhed, at Danske Bank igen var med tilbage i toppen som bedst vurderede inden for private banking i Danmark. Som vi skrev sidste år, har den danske storbank mange år ligget i top eller tæt på toppen, når der gælder velhaverkundernes vurdering af kvalitet, service og rådgivning. Men forrige år gik det helt galt.

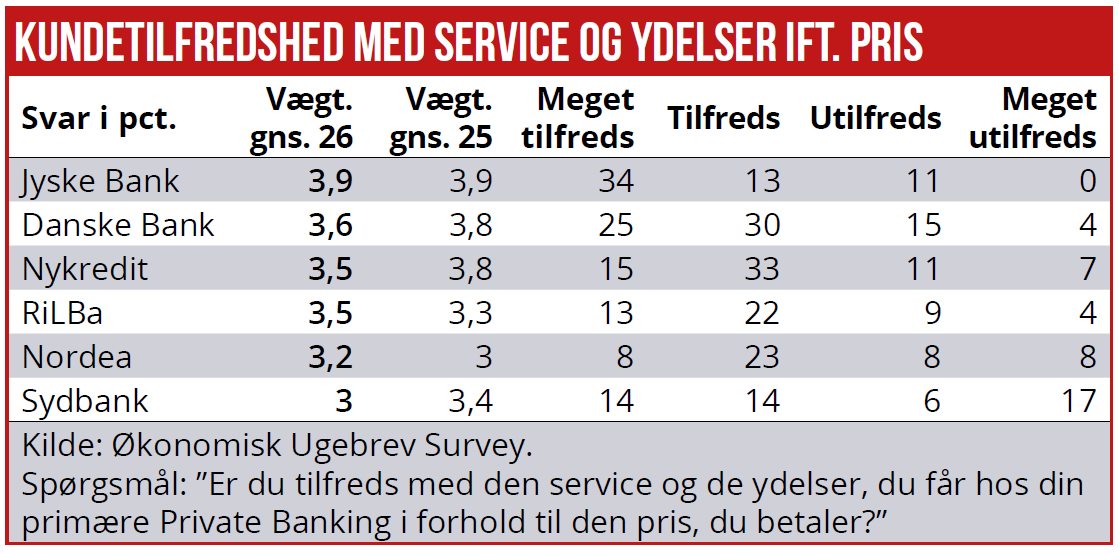

Resultaterne i dette års survey er langt hen ad vejen en gentagelse af resultaterne fra sidste år. Målt på spørgsmålet om ”kundetilfredshed på service og ydelser i forhold til pris” ligger Jyske Bank nummer ét efter en anden plads sidste år. Danske Bank ligger lige efter Jyske Bank, også det samme som sidste år.

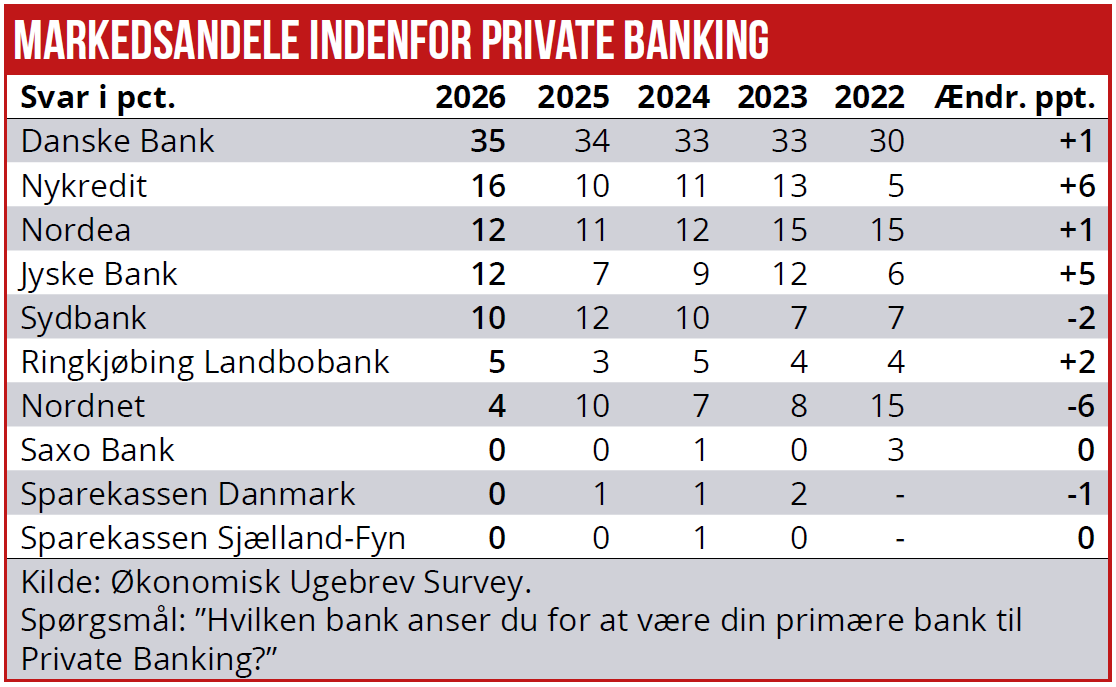

Én ting er dog ændret: I sidste års survey lå Spar Nord helt i top, og i år er den nordjyske bank ude af ratingen efter at være opkøbt af Nykredit. Nykredit lå fremme i topgruppen sidste års survey, lige under Danske Bank, men kundernes vurdering af Nykredit drattet ned ad ranglisten til en blød mellemvare – lige efter Ringkjøbing Landbobank, som i år har vist størst fremgang på pointscore.

Noget kunne tyde på, at integrationen af Spar Nords private banking ind i Nykredits private banking har givet anledning til rystelser, og det er antageligt det, kunderne har kunnet mærke – og som de nu reagerer negativt på.

Udviklingen i markedsandele afspejler langt hen ad vejen kundevurderingerne i årets survey. Jyske Bank har taget store markedsandele, og den Silkeborg-baserede bank har øget fra ca. otte pct. de foregående år til nu 12 pct. Også Ringkjøbing Landbobank er gået stærkt frem – fra de tidligere års markedsandel på fire pct. til nu seks pct.

Kunder med større rådgivningsbehov

Danske Bank og Nordea har øget deres markedsandel en lille smule – fra henholdsvis 34 til 35 pct. og fra 12 pct. til 13 pct. Ændringerne er så små, at de skal tolkes med forsigtighed pga. statistisk usikkerhed. Nordea synes som minimum at have fastholdt sin markedsandel trods en service-score, som ligger i bunden af feltet.

På investor call efter årsregnskabet sagde CEO Carsten Egeriis (frit oversat): ”Siden vi lancerede vores strategi, ser vi et meget positivt momentum med kundetilstrømning i private banking. Vi ser kundetilstrømning blandt private kunder med større rådgivningsbehov, og vi segmenterer typisk disse som kunder med potentiel formue over en mio. DKK, som virkelig kræver ikke kun produktpaletten, men også vores rådgivningsmuligheder. Så vi ser kundetilstrømning i disse områder.”

Nordeas CEO Frank Vang-Jensen sagde på investor call efter regnskabet: ” I Asset & Wealth Management har vi yderligere skabt stærk fremdrift med vækst i alle vores nordiske kanaler og stærk investeringspræstation. Nettoindstrømningen i vores nordiske kanaler var 4,8 mia. euro, hvoraf private banking bidrog med 1,6 mia. euro. I private banking afsluttede vi året, som vi begyndte, med solid fremdrift, kundeerhvervelse og høje niveauer af kundeaktivitet.”

Ifølge Nordeas Factbook steg kapital under forvaltning for danske private banking-kunder i løbet af året fra 37,8 mia. euro til 39,4 mia. kr. – med et stort spring i årets sidste kvartal.

Fremgangen i markedsandele for de fleste større banker skyldes, at Nordnet tidligere har haft en markedsandel på 8-9-10 pct., Og det skyldes, at Økonomisk Ugebrevs kundeunivers er præget af mange ”gør-det-selv”-investorer, der har set Nordnet som deres primære private banking-bank, også selv, onlinebrokeren ikke tilbyder kunderne de traditionelle rådgivningsydelser, som vi ser på længere nede i denne gennemgang.

Nordnet har det seneste år fået halveret sin markedsandel, hvilket antageligt ikke betyder, at kunderne har forladt onlinebrokeren, som uden tvivl har en af landets bedste handelsplatforme til aktiehandel. Nordnet scorer dog også uden for kategori bedst i servicekvalitet, men det skal altså mest opfattes som en vurdering af handelsplatformens brugervenlighed og tilknyttede funktionaliteter.

Generelt er der stor tilfredshed hos mere end halvdelen af de adspurgte kunder i private banking. Men der er også en fjerdedel, som ikke mener, at deres bank er god nok. Det vidner både resultaterne om, men også kommentarerne i dette års survey.

Den vigtigste begrundelse

Respondenternes kommentarer lyder bl.a. sådan: ”Ofte fravær af centrale personer – for dyr – ingen kvalificeret rådgivning”, ”vi har haft den samme bankrådgiver i over 30 år, og det giver meget ro, at det er en person, som kender vores økonomi”, ”Lidt dyrt for aktiehandler”, ”Fungerer godt”, ”Hører intet fra dem ud over breve.” ”Jeg er tilfreds, da Nordeas system er bedre end Nykredits, som jeg også bruger. Men Nordeas system er blevet ringere over tid, selv om man opgraderer.” ”Ved henvendelser kan der tydeligt mærkes, at det er IKKE for at hjælpe eller formidle, nej KUN med salg for øje.” ”Mangler dybde i aktieanalyser” og ”venlige og kompetente.”

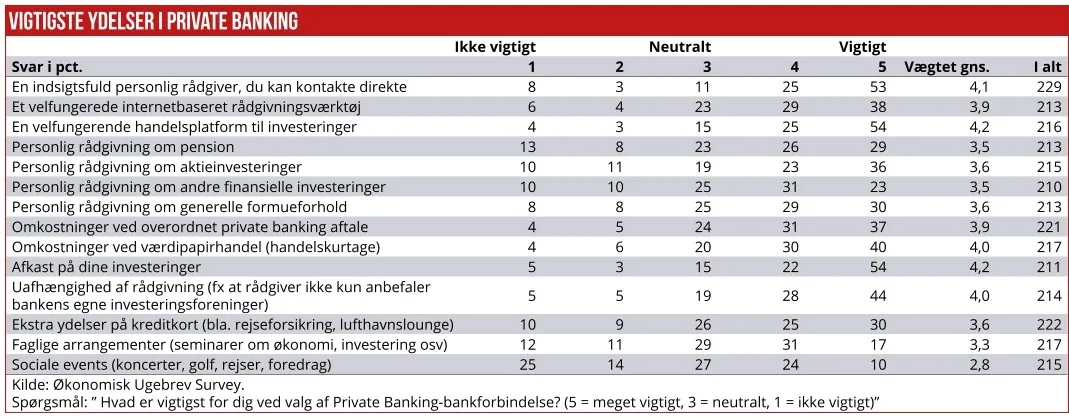

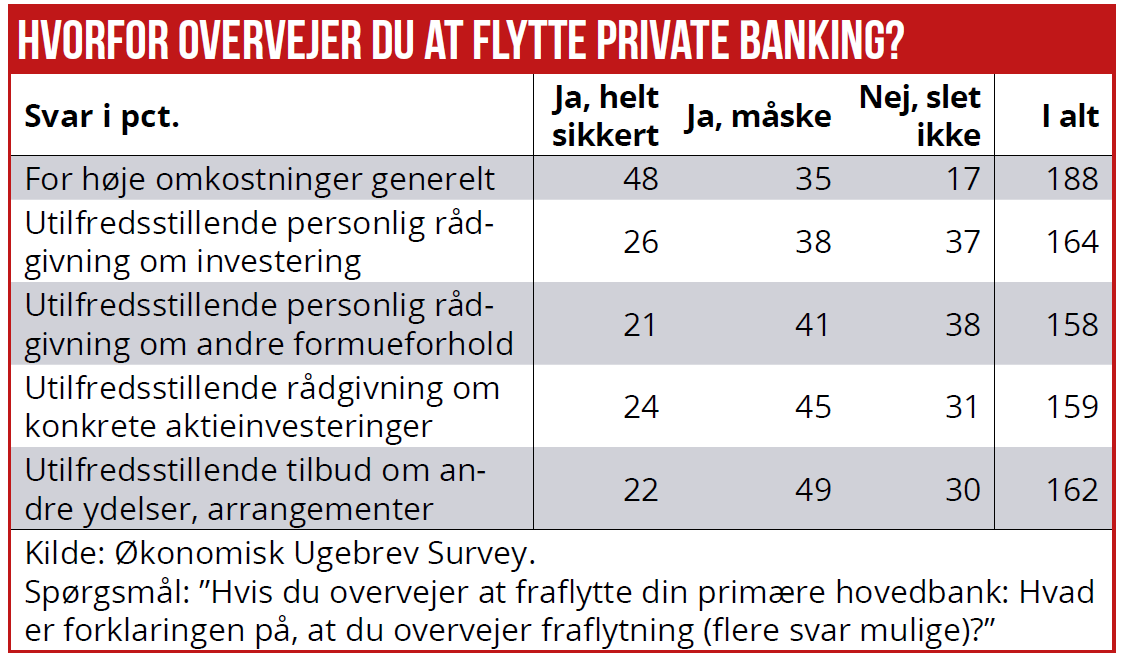

F.eks. siger 31 pct. af respondenterne, at de ønsker en mere personaliseret rådgivning, mens 27 pct. ønsker bedre digitale løsninger. Det er dog ikke den vigtigste begrundelse for overvejelser bag at flytte til en anden bank.

Årets private banking-survey

I sidste års survey drattede Danske Bank langt ned ad ranglisten. Men i år ser det ud til, at banken igen er med fremme: Vurderet på servicekvalitet ligger Danske Bank og Spar Nord nu helt i top, men skarpt forfulgt af Nykredit. Derefter følger Sydbank, og som bundpropper blandt de lidt større banker ligger Nordea og Ringkjøbing Landbobank, hvor vurderingen af sidstnævnte dog er baseret på relativt få svar.

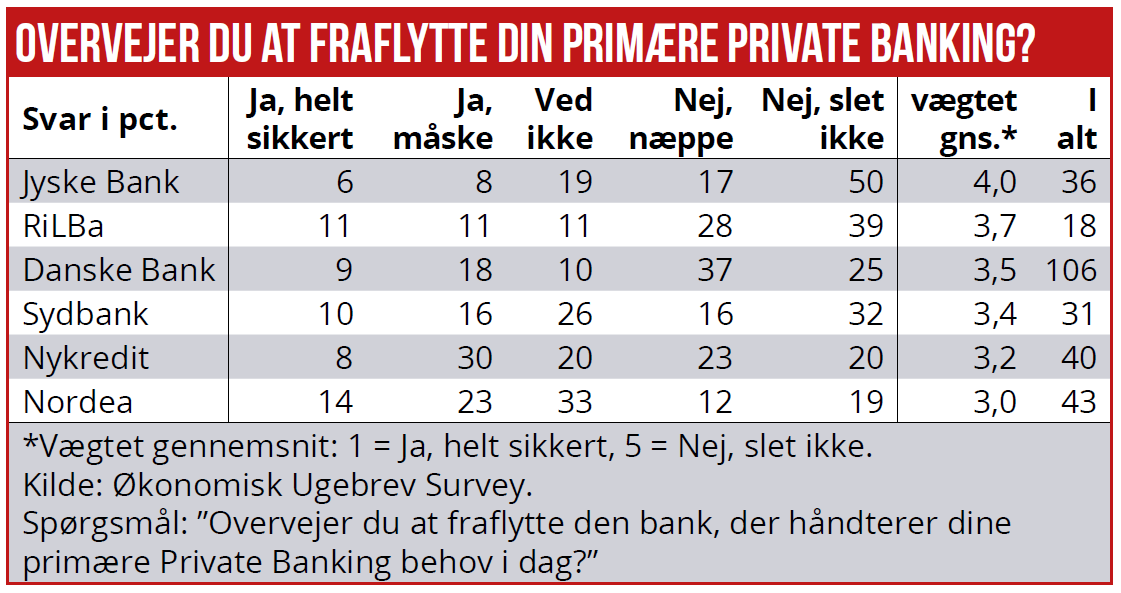

Generelt er bankernes private banking-kunder dog temmelig kritiske, og mange af dem oplyser, at de overvejer at flytte bank. Bedste bedømmelse her får Danske Bank og Nykredit, hvor ”kun” 16 og 19 pct. af bankernes kunder overvejer at flytte. Hos Ringkjøbing Landbobank og Nordea er det op mod 40 pct. af de nuværende velhaverkunder, der overvejer at flytte, viser dette års survey. 39 pct. angiver ”for høje omkostninger” som den vigtigste begrundelse for, at de overvejer at flytte bank, og 28 pct. siger, at utilfredsheden skyldes utilfredsstillende rådgivning om investeringer.

Respondenternes kommentarer lyder bl.a. sådan: ” De tænker primært nye kunder og ikke på fastholdelse og pleje af eksisterende”. ”Manglende proaktivitet. Ved ikke helt hvorfor jeg er kunde lige præcis hos Nordea.” ”Vil se tiden an med jyske bank.” FASTE RÅDGIVERE Og videre: ”Flere er prøvet – men Danske Bank og Sparekassen Danmark er langt de bedste.” ”De er passive – kun aktive når midler skal placeres har aldrig fået rådgivning/ info om at sælge. Vil også kun/stort set sælge Nordea papirer. Det er ikke fem øre værd”. ”Investeringsrådgivningen er helt i top. Anden rådgivning er ikke tilfredsstillende.” Og endelig: ”Tager rådgivning med skepsis, nogle gange bankens produkter der favoriseres.”

Over de seneste seks år har markedsandelene mellem de 10 største danske banker inden for private banking ligget nogenlunde stabilt, viser dette års survey.

Morten W. Langer