Fra Nordea:

Krigen i Mellemøsten presser igen inflationen højere. I vores nye prognose har det fremrykket tidspunktet for de første renteforhøjelser. Det gælder også for Nationalbanken, der ventes at påbegynde en serie af renteforhøjelser fra juni.

Konklusioner:

- Udsigten til en længere periode med højere inflation vil få den europæiske centralbank til at forhøje styringsrenten fire gange i år.

- Selv om den danske krone ligger svagt over for euroen, vil Nationalbanken følge efter euroområdet og forhøje renten i samme omfang.

- De korte markedsrenter i både euroområdet og Danmark er steget markant og har samtidig fremkaldt en kraftig fladning af rentekurven.

- Mod slutningen af 2026 ventes stigningerne i de korte renter at ebbe ud. Til gengæld ventes de længere markedsrenter at fortsætte højere igennem 2027.

Inflationen stiger igen

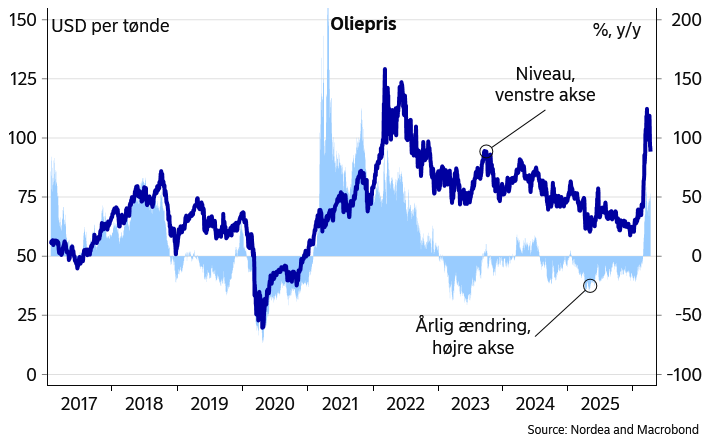

Krigen i Mellemøsten har siden slutningen af februar ført til en markant stigning i prisen på olie. Aktuelt ligger prisen på Brent-olie på lidt over 100 dollar per tønde. Det svarer til en stigning på ca. 50% sammenlignet med for ét år siden.

Figur 1: Olieprisen er steget kraftigt

Stigningen i energipriserne og de afledte effekter på blandt andet kunstgødning og fragtrater har medvirket til at løfte inflationsforventningerne i euroområdet. I marts steg den årlige inflationsrate til 2,5%, og investorerne forventer, at den over de kommende måneder vil nå op over 3,0%. Det ligger også i forventningerne hos den europæiske centralbank, der i forbindelse med deres seneste møde fremlagde flere risikoscenarier for udviklingen fremover. Heri illustreres det, at inflationen i euroområdet vil kunne nå op i underkanten af 5% till næste år hvis stigningen i energipriserne spreder sig.

Udsigt til serie af renteforhøjelser

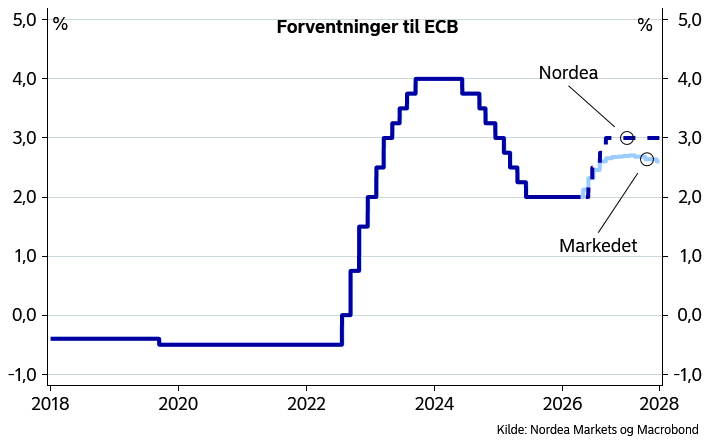

Udsigten til en længere periode med en inflation over målsætningen har over den seneste måned ført til en gradvis skærpelse af retorikken hos medlemmerne af den europæiske centralbank. I vores nye finansielle prognose ser vi dette som et forvarsel om, at tidspunktet for de første renteforhøjelser er rykket tættere på. Konkret forventer vi, at det vil ske gennem renteforhøjelser på møderne i juni, juli, september og oktober, som samlet vil løfte styringsrenten i euroområdet fra de nuværende 2,0% op til 3,0%. Den rente ventes at blive fastholdt uændret frem mod udgangen af 2027.

Figur 2: Den europæiske centralbank ventes snart at sætte renten op

Vores nye prognose ligger frem mod det tidlige efterår stort set på linje med de nuværende markedsforventninger. Aktuelt har markedet indpriset godt 50% sandsynlighed for en renteforhøjelse allerede på mødet den 30. april, mens der er indregnet omkring 90% sandsynlighed for, at der kommer en renteforhøjelse i juni. Til gengæld ligger vores prognose omkring 0,30%-point højere end de nuværende markedsforventninger ind i 2027.

Nationalbanken vil følge i euroområdets fodspor

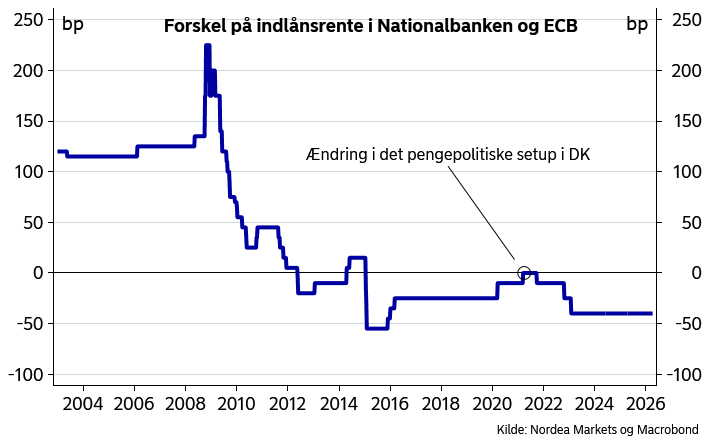

Den danske krone har siden midten af sidste år handlet over centralpariteten over for euroen. Endnu har svækkelsen af kronen dog ikke været så kraftig, at det har været nødvendigt for Nationalbanken at intervenere på valutamarkedet. Det var heller ikke tilfældet i marts, hvor kronen traditionelt bliver svækket over for euroen som følge af store udbyttebetalinger fra de danske virksomheder.

Figur 3: Nationalbanken fastholder renteforskellen til den europæiske centralbank

Set i det lys venter vi, at den nuværende renteforskel mellem Danmark og euroområdet vil blive fastholdt frem mod udgangen af 2027. Det vil i så fald betyde, at de ventede renteforhøjelser fra den europæiske centralbank vil blive repliceret af Nationalbanken. Dermed ventes den danske styringsrente at stige med samlet 1%-point frem mod udgangen af oktober 2026, hvor den vil ligge på 2,60%. Det er det højeste niveau siden januar 2025, men dog fortsat 1%-point under topniveauet i 2023-2024.

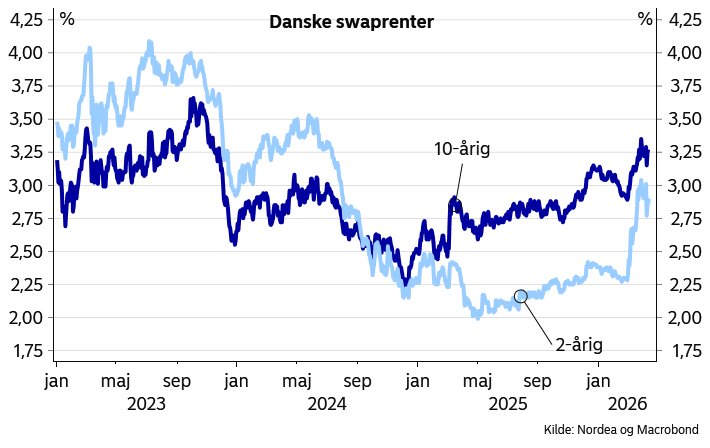

Kraftig stigning i de korte danske markedsrenter

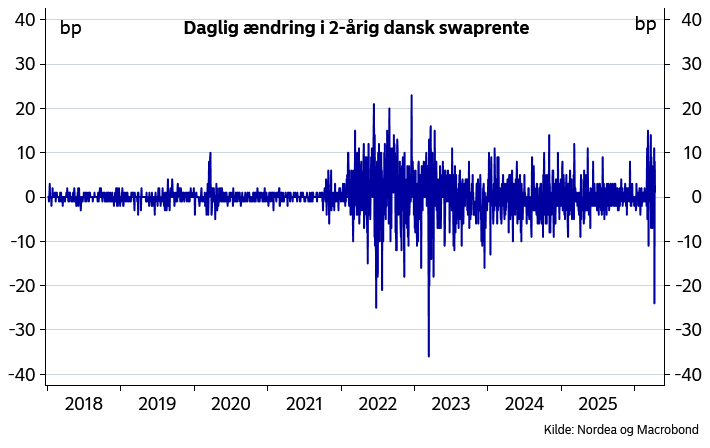

På rentemarkederne har krigen i Mellemøsten fremkaldt meget store udsving. Det gælder især i den korte ende af rentekurven, hvor de daglige ændringer har været lige så store som tilbage i 2022.

Figur 4: Store daglige udsving i de korte danske renter

Under de store udsving har der dog været en klar opadgående tendens i renterne. Det gælder også i Danmark, hvor den 2-årige swaprente er steget med mere end 0,50%-point over den seneste måned.

Også de længere markedsrenter er kravlet højere på udsigten til en periode med højere inflation og stigende centralbankrenter. Stigningen i de lange renter har dog været noget mere afdæmpet sammenlignet med de korte, og der er derfor samtidig sket en markant fladning af rentekurven.

Figur 5: Højere danske renter – specielt i den korte ende af kurven

I vores nye prognose forventer vi, at de korte danske pengemarkedsrenter vil stige til lidt over 3,0% frem mod udgangen af i år som følge af de ventede renteforhøjelser fra centralbankerne. Ind i 2027 ventes rentekurven dog igen at blive stejlere. Det vil ske både fordi de korte renter ikke længere vil stige, og fordi der fortsat vil være stærke strukturelle faktorer, som vil bidrage til at presse de lange renter højere, også når effekterne fra de højere energipriser på et tidspunkt falder bort.

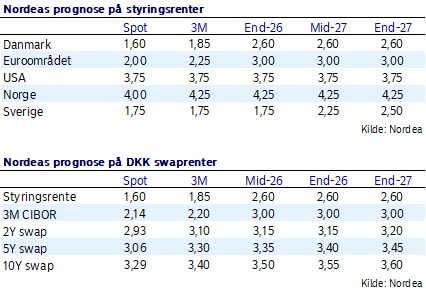

Tabel 1: Nordeas renteprognose

Med venlig hilsen I Best regards