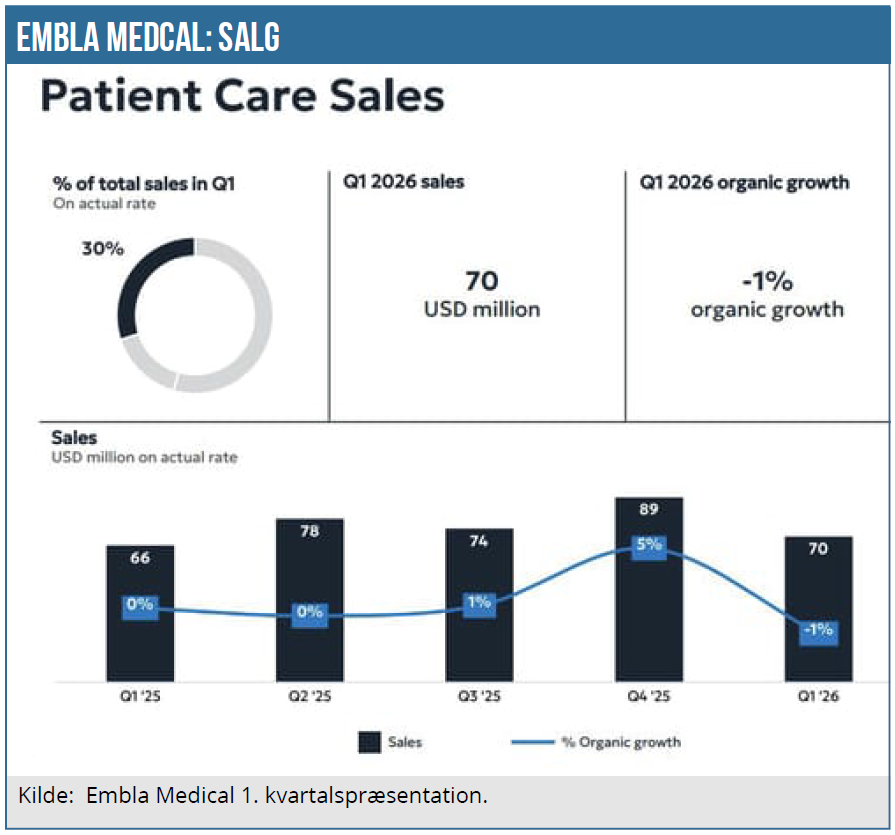

I et normalt lille kvartal var det Emblas klinikforretning, der løb med opmærksomheden på den lidt kedelige måde. Væksten på -1 % skuffede, men der er håb forude, idet en større rebranding og strømlining nu er ved at være ved vejs ende. Det er ikke Emblas største forretning, men da den udgør 30 % af omsætningen, er det med de nuværende udsigter udfaldet af genopretningen, der afgør, om Embla leverer 5 eller 8 % organisk vækst i år.

Embla Medicals regnskab for 1. kvartal var ikke nogen stor fest, idet der kun var tale om en organisk vækst på 4 % og dermed lidt under årsforventningen på 5-8 %. Det var de mere ”kedelige” forretninger i form af B&S-forretningen (”Bracing & Support”) og hele klinik-forretningen (PC – Patient Care), der trak ned med en vækst på henholdsvis på +1 % og -1 %.

Den mere profilerede forretning P&NO (Prosthetics & Neuro Orthotic), hvor de meget avancerede løsninger til knæ, ankler, m.v. findes, tiltrak sig ikke stor opmærksomhed, men voksede med solide 9 % og synes at følge planerne.

Det hører med til historien, at 1. kvartal er det svageste kvartal for året, så man skal heller ikke lægge for meget i, at EBITDA-marginen kun nåede 17 % i kvartalet mod 18 % sidste år. I absolutte tal er der dog fremgang fra 36 til 40 mio. USD, og det er told og valuta, der presser marginen en smule.

Det lidt svage kvartal til trods fastholdt Embla forventningen til helåret om en organisk vækst på 5-8 % og en EBITDA-margin på 20-22 %. Man tilføjede endda, at man ikke ser nogen strukturelle ændringer på inputsiden, der kan ændre ved forventningerne i år. En anden formulering var ”ingen short term risk” i forhold til told, chips-priser, råvarepriser, m.v.

Patient Care afgør 2026-væksten

Afgørende for, om Embla lander i bunden eller toppen af intervallet, er udviklingen i PC-forretningen, og måske netop derfor tiltrak den lidt svage PC-forretning sig mest fokus i analytiker- og investormiljøet ovenpå regnskabet. Omvendt kan man også tage det som et tegn på, at de øvrige forretninger leverer som forventet i et lidt lille og derfor mindre vigtigt kvartal.

Særligt for PC-forretningen gælder det, at man har brugt mange ressourcer på at strømline forretningen globalt under et nyt brand og ”operating model”. PC-forretningen er den forretning, der dækker over de mange lokale klinikker rundt omkring i verden, som hjælper patienterne med at finde den rette protese-løsning og sørge for alt det administrative og den efterfølgende tilpasning og løbende service og support. Det er altså med andre ord en slags retail-forretning, der kan sammenlignes med høreapparatfabrikanternes egne butikker/klinikker.

Officielt er klinikkerne klinisk uafhængige, og i nogle klinikker sælger man også konkurrenters produkter, men det er naturligvis hovedsageligt en salgskanal for Emblas produkter. Den del omkring objektivitet og i det hele taget attraktiviteten af en retail-forretning og vertikal integration er en mere langvarig og strukturel problemstilling eller udfordring, som ikke synes aktuel lige nu, hvor fokus er på at strømline de mange forskellige klinikker man har overtaget og opkøbt hen over årene. Typisk vil det være klinikker, der i forvejen har været kunder hos Embla, og som man i udgangspunktet har kendt godt.

Det til trods har det således været en blandet portefølje af klinikker, som man nu globalt strømliner og samler under det nye brand ”ForMotion” og med en global operating model også. Konverteringen til det nye brand er næsten i mål, og det er med Emblas egne ord interne problemer i PC-forretningen, der skal løses. Med andre ord er det ikke et svagt eller opbremsende marked, der har skabt problemer.

PC-forretningen er kapacitetsdrevet, og derfor handler det om at få løftet kapacitetsudnyttelsen fremover. Udover strømliningen handler det også om at generere flere leads og at få nedbragt ressourceforbruget på dokumentation. 70-80 % af forretningen er i øvrigt servicering af eksisterende patienter/klienter.

K2 ikke væsentligt endnu

Det nyere marked for K2-reimbursement i USA, som var et større tema i 2024-2025, viser sig ikke væsentligt i omsætningen endnu, bl.a. fordi Embla har været langsomme til at få en specifik knæløsning rettet mod K2-patienter på markedet, som skal kunne tage en større del af markedet, når det er klart. Der synes også at være relativt store udfordringer med at få K2-reimbursement igennem, og det bliver måske nemmere med et specifikt (og billigere) K2-knæ. Det indikeres også, at der til tider synes at være en mere systematisk indledende afvisning af K2-ansøgningerne, som derfor kræver ekstra ressourcer og stor tålmodighed og determination hos patient og klinik på dette fortsat relativt jomfruelige marked. Medicare udgør ca. 35 % af markedet, og de private sygekasser er ikke fulgt med endnu, så K2-markedet er et langvarigt projekt at få sparket i gang.

Aktietilbagekøb og værdiansættelse

Embla har konsolideret sig og er begyndt at tilbagekøbe egne aktier. Gearingen ligger fortsat midt i det målsatte interval på 2,0-3,0 x EBITDA. Embla sluttede kvartalet med en gearing på 2,4 og gennemførte i kvartalet aktietilbagekøb for 2,6 mio. USD via køb af 556.000 aktier, og ved udgangen af kvartalet havde man en beholdning på 788.000 stk. Tilbagekøbet er fortsat i april, og aktuelt er status, at man nu ejer 1,1 mio. egne aktier svarende til beskedne 0,26 % af aktiekapitalen.

Med en markedsværdi på godt 11 mia. DKK bør aktietilbagekøbsprogrammet ikke betyde meget for kursen, selvom free float i aktien er i den lavere ende, når henved 70 % af aktierne uændret ligger fast hos storaktionæren William Demant Fonden (51 %) og ca. 20 % hos 3 institutionelle investorer inkl. ATP.

Aktien har igennem en del måneder været i nedtrend, og ved kursen lige nu omkring 26,50 ligger P/E betydeligt under de historiske værdier på 30-40, dengang da Embla var en højt prissat vækstaktie. Aktuelt ligger P/E for 2026 omkring 19 med en bundlinje lige under 100 mio. USD. For 2027 ligger P/E omkring 16, og her forventes det, at bundlinjen krydser 100 mio. USD.

Prissætningen begynder at se interessant ud, omend den ikke er markant forskellig fra den store tyske konkurrent Otto Bock, der blev børsnoteret sidste år til kurs 66 EUR og begyndte med at handle helt op til 75 EUR i løbet den første tid. I dag er billedet knap så rosenrødt med en aktiekurs omkring 58 EUR, så dens kursudvikling ligger ikke langt fra, hvad vi har set i Embla Medical det sidste halve års tid.

Trods de aktuelle udfordringer i særligt PC-forretningen leverer Embla principielt det, man kan forlange, nemlig en rolig og stabil vækst indenfor et område, hvor vi antager, at den strukturelle vækst er langvarig. Her tænker vi bl.a. på K2-effekten og – sørgeligt nok – også på det store marked, der viser sig i Ukraine, når der kommer fred, og de mange sårede ofre i krigen med mistede lemmer, skal have ordentlig hjælp.

Qua udfordringerne i PC og den generelt usikre verdenssituation sænker vi kursmålet en smule til 32 DKK, som modsvarer en P/E under 20 målt på 2027. I det kursmål indregner vi, at man leverer som ventet i PC, dvs. en egentlig genopretning af forretningen hen over året, således at Embla kan gå ind i 2027 med en strømlinet PC-forretning, der leverer midt-encifret vækst på niveau med markedet og en margin ligeså på markedsniveau oppe omkring 10 %.

Kurs på analysedato: 26,50 DKK

Kursmål: 32 DKK (12 mdr.)

Analysedato: 29. april 2026

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.